30. 6. 2026

Poskytujeme auditorské služby pro fondy DOMOPLAN a další subjekty veřejného zájmu

Novinky a blog

V minulém článku jsme popisovali situaci, kdy jsme v pozici investora, který investuje své prostředky do přidružených společností nebo společných podniků. Zabývali jsme se standardem IAS 28 charakterizující společnosti, ve kterých má investor podstatný vliv. Definovali jsme si, co je to společný podnik. Popsali jsme, jak vypadá ekvivalenční metoda a vypořádali jsme se se ztrátou u ekvivalenční metody.

Nyní bychom se blíže podívali na situaci, kdy několik společností vlastní podíl na smlouvách, které ovládají společně. Tuto situaci blíže identifikuje standard IFRS 11 – Společná smluvní ujednání, jehož cílem je stanovení principů pro účetní výkaznictví u výše zmíněných společností.

U spoluovládání je požadováno určení typu smlouvy u společnosti, která je stranou společného smluvního ujednání. Standard také požaduje, aby na základě určení typu smlouvy bylo o smlouvě účtováno.

Spoluovládáním se dále rozumí smluvně ukotvené sdílení ovládání existující v případě, kdy rozhodnutí o základních aktivitách, vyžaduje jednohlasný souhlas stran sdílející ovládání.

Obecně jsou dle standardu smluvní ujednání rozdělena do dvou skupin:

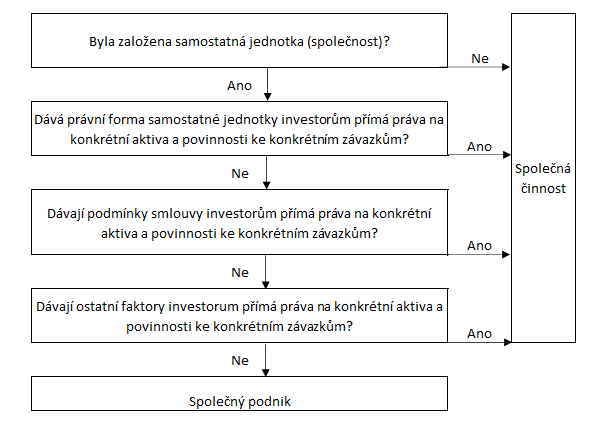

Pro klasifikaci smluvního ujednání, by si měly společnosti vždy položit několik otázek, které je dále navedou, jestli se jedná o společnou činnost nebo společný podnik. Jedná se o následující otázky, které si můžeme položit a následné odpovědi nám poté ukážou, o jaké smluvní ujednání se jedná. Pojďme si jednotlivé otázky a odpovědi určující smluvní ujednání ukázat na malém schéma.

Společnosti sdílející společnou činnost, vykazují ve svých individuálních závěrkách:

Strany sdílející společný podnik vykazují svůj podíl na společném podniku jako investici, o které je účtováno ekvivalenční metodou dle IAS 28 – Investice do přidružených společností a společných podniků. Jak již bylo zmiňováno v předešlém článku, který se zabýval standardem IAS 28, není zde definován přesný praktický postup účetních eliminací, což v praxi často vede k různorodým účetním postupům ze strany společností a nejednotné metodice.

Z článku je patrné, že podíl na smlouvách, které vlastní více společností, lze vyjádřit dvěma typy smluvního ujednání. Jedná se o společnou činnost, která je v individuálních účetních závěrkách společností snáze vykazovaná. Nebo o společný podnik, který je v účetních závěrkách společností vykazován dle standardu IAS 28, pro který není definován přesný praktický postup účetních eliminací.

V případě, že vlastníte podíl na smlouvách s více společnostmi a potřebujete pomoc nebo si nejste jistí, jak tento podíl evidovat, nebojte se obrátit na naše odborníky, kteří Vám rádi pomohou a poradí.

Autor: Martin Košta, Accounting Team Leader