25. 6. 2025

Konjunkturální výhled ČR v červnu 2025: Nálada na demografickém Titaniku není špatná

Klíčová 2T repo sazba České národní banky zůstává na úrovni 3,50 procenta. Bankovní rada ČNB tak rozhodla všemi sedmi hlasy jejích členů. Zdá se být stále jasnější, že na zbylých letošních zasedáních 6. listopadu a 18. prosince se na tomto stavu nic nezmění.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Celý trh očekával, že zářijové měnově-politické zasedání bankovní rady nepřinese žádnou změnu v monetární politice, a to se potvrdilo. Nyní je v podstatě podobná shoda na přesvědčení, že k žádné změně nedojde ani ve zbytku roku,“ uvedl Tomáš Pacovský s tím, že občas ještě probleskne možnost, že by BR ČNB na jednom ze dvou zbývajících měnově-politických zasedání snížila sazbu o 25 bazických bodů. „My jsme tento názor zastávali v létě, ale nyní možnost poklesu sazeb považujeme za velmi málo pravděpodobnou,“ uvedl dále Tomáš Pacovský.

Právě proto je potřebné podle názoru našeho týmu pečlivě číst závěry Bankovní rady a zveřejněné informace o postupu úvah centrálních bankéřů. Již nyní se totiž rodí měnová politika na první dva kvartály příštího roku.

„Když pečlivě čtu ty pasáže prohlášení po zasedání Bankovní rady a příslušné pasáže prezentace a ostatně i již dříve zveřejněné Zprávy o měnové politice či srpnové Prognózy ekonomického vývoje, všude je neustále zdůrazňováno, že jádrová inflace neustupuje a pokud, tak pomaleji než inflace celková. Bankéři tedy zjevně přikládají této okolnosti velký význam, což je logické, protože okamžité výkyvy spotřebitelských cenových indexů mohou klamat. Každopádně my to čteme jako signál, že úroky zůstanou zřejmě stabilní i v prvním čtvrtletí roku 2026,“ dodal Pacovský.

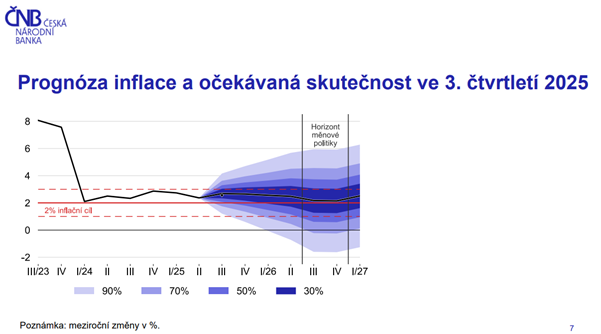

Zdroj: Česká národní banka, https://www.cnb.cz/export/sites/cnb/cs/menova-politika/.galleries/br_zapisy_z_jednani/2025/download/tk_06sz2025_cz.pdf

Problémy vidí bankovní rada v oblasti potravin, kde nedokonalosti trhu stále umožňují cenové vzlínání, a také v oblasti služeb, které ještě stále přenášejí na spotřebitele dopady předchozích zdražení energií a dalších vstupů. Toto přenášení je umožněno dynamickým zvyšováním mezd, které rostou rychleji, než jak to odhadovaly prognózy. „Je to vlastně velmi signifikantní, že když se podíváme na starší prognózy České národní banky, ale platí to i o našich a dalších, tak největší nepřesnosti nebo spíše největší rozdíl reality oproti těm odhadům najdeme právě u mzdového vývoje. Tam byli i největší optimisté minimálně jeden procentní bod pod skutečností druhého letošního čtvrtletí. Tedy v podobě mezd se mezi spotřebitele dostalo o dost více prostředků, než kolik jsme zanášeli do modelů. A z toho pak nutně plyne, že inflační potenciál je vyšší, než tyto prognózy předpokládaly. Závěr je pak logický: Pokud nedojde k nějaké významnější změně některého trendu, v prvním čtvrtletí 2026 je prostor pro pokles sazeb uzavřený,“ zakončil Tomáš Pacovský, Managing Partner PKF APOGEO.

Author: Tomáš Pacovský - Managing Partner