News & blog

Co spojuje Nizozemce, Iry, Dány, Švédy a Čechy? Je to online shopping

Česká republika se pevně zařadila mezi země, kde obyvatelé systematicky a efektivně využívají komunikační technologie ve svém každodenním životě. Před malé a střední podnikatele v oblasti B2C (business to consumer, tedy prodej zboží a služeb konečným spotřebitelům) to staví potřebu nasednout co nejrychleji do rychlovlaku online obchodování, neboť dynamika změn je skutečně mimořádná. Platí to však i v sektoru B2B (business to business, tedy dodávky dalším výrobcům), kde také roste podíl kooperací navázaných v prostředí tržišť a dalších elektronických prostorů.

Díky poslední studii Českého statistického úřadu (Využívání informačních a komunikačních technologií v domácnostech a mezi osobami za období 2025, k dispozici ZDE) máme nyní řadu údajů, které je možné analyzovat, a při vhodném porovnání s řadou dalších dostupných údajů z nich také vyvodit závěry podstatné pro podnikatelskou obec.

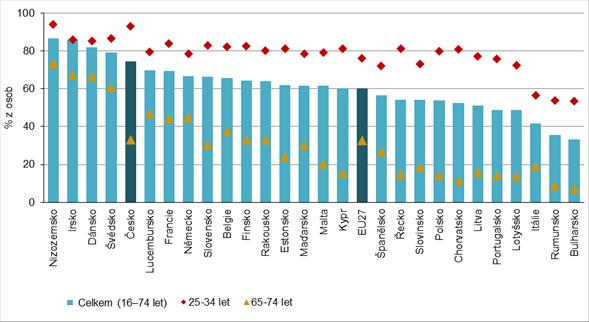

Graf 1: Osoby v zemích EU, které nakoupily na internetu v posledních 3 měsících, 2024

Lidé a nakupování online

Z hlediska podnikatelské obce, která je přítomna ve světě B2C, patří k nejzajímavějším údajům z výzkumu čísla shrnutá v Grafu 1.

První důležitou informací je, že v přístupu k online nákupům patří česká veřejnost v mezinárodním srovnání k nejaktivnějším. Sluší se dodat, že data za jednotlivé země jsou získávána podle metodiky Eurostatu, to znamená, že jsou navzájem kompatibilní a jejich porovnání dodává objektivní obraz o realitě. Z posledních údajů vyplývá, že 75,7 procenta občanů České republiky ve věkové kategorii 16-74 let v posledních třech měsících před položením otázky uskutečnilo alespoň jeden online nákup. Jak ukazuje graf, v mezinárodním srovnání se jedná o skutečně vysoké číslo, které nás v rámci Evropské unie řadí při použití vzorku této klíčové spotřebitelské masy na páté místo z hlediska využívání online možnosti nákupu.

Všimněme si nicméně velmi zajímavých věkových specifikací. Výše zmíněný údaj 75,7 procenta odpovídá skupině ve věku 16-74 napříč vzděláním, regiony i pohlavím. V grafu jsou u každé země i dvě další věkové skupiny. První jsou věkové kohorty klíčové pro odhad budoucího většinového spotřebitelského chování, totiž věkové rozmezí 25-34 let (červený kosočtverec). Zde jsme ve stejném srovnání hned za Nizozemci druzí, když alespoň jednou za poslední tři měsíce nakoupilo online přes 90 procent dotázaných. A naopak kohorty 65-74 roků věku v tomto způsobu nakupování patří v rámci České republiky jednoznačně ke konzervativním (nakoupilo 34,3 procenta) a zapadají spíše do průměru nebo až podprůměru Evropy.

Závěr z těchto dat je velmi jednoduchý. V České republice, což je ovšem vcelku společné pro celou Evropskou unii, s klesajícím věkem výrazně roste počet těch, kteří na online nakupují běžně, často nebo i velmi často. Nutně tedy v příštích letech a desetiletí bude pokračovat přesun spotřebitelské poptávky na sítě. Ostatně ve věkové skupině 16 až 24 let nakoupilo alespoň jednou na síti téměř 92 procent dotázaných. To je v rámci EU znovu zcela špičkový údaj.

Kdo má zájem o detailnější zkoumání jednotlivých čísel, může se podívat na Tabulku 1.

Tabulka 1: Osoby v Česku nakupující na internetu, 2025

| Nakoupily v posledních | Nakoupily v posledních | Nakoupily alespoň jednou | ||||||

v tis. | %1) | %2) | v tis. | %1) | %3) | v tis. | %1) | %4) | |

Celkem 16+ | 5 949,9 | 68,5 | 76,8 | 6 625,7 | 76,2 | 85,5 | 7 020,1 | 80,8 | 90,6 |

Pohlaví |

|

|

|

|

|

|

|

|

|

Muži 16+ | 2 821,6 | 67,7 | 75,4 | 3 159,9 | 75,8 | 84,4 | 3 392,3 | 81,4 | 90,6 |

Ženy 16+ | 3 128,3 | 69,2 | 78,1 | 3 465,8 | 76,6 | 86,5 | 3 627,7 | 80,2 | 90,6 |

Věková skupina |

|

|

|

|

|

|

|

|

|

16–24 let | 887,1 | 91,7 | 92,0 | 941,0 | 97,3 | 97,6 | 949,4 | 98,1 | 98,5 |

25–34 let | 1 057,4 | 90,7 | 91,3 | 1 132,4 | 97,1 | 97,8 | 1 149,9 | 98,6 | 99,3 |

35–44 let | 1 276,0 | 89,3 | 90,0 | 1 349,4 | 94,5 | 95,2 | 1 390,0 | 97,3 | 98,1 |

45–54 let | 1 369,4 | 81,6 | 82,8 | 1 517,4 | 90,4 | 91,7 | 1 566,3 | 93,3 | 94,7 |

55–64 let | 813,0 | 63,9 | 67,3 | 954,9 | 75,1 | 79,0 | 1 042,7 | 82,0 | 86,3 |

65–74 let | 409,2 | 34,3 | 44,4 | 551,8 | 46,3 | 59,9 | 683,3 | 57,3 | 74,1 |

75+ | 137,9 | 14,0 | 32,4 | 178,7 | 18,1 | 42,0 | 238,5 | 24,2 | 56,0 |

Vzdělání (25–64 let) |

|

|

|

|

|

|

|

|

|

Základní | 196,5 | 59,8 | 70,1 | 215,8 | 65,7 | 77,0 | 239,4 | 72,8 | 85,4 |

Střední bez maturity | 1 191,2 | 68,3 | 70,1 | 1 404,5 | 80,5 | 82,7 | 1 505,2 | 86,3 | 88,6 |

Střední s maturitou + VOŠ | 1 853,0 | 88,9 | 89,4 | 1 996,0 | 95,7 | 96,3 | 2 032,2 | 97,5 | 98,0 |

Vysokoškolské | 1 275,0 | 91,9 | 91,9 | 1 337,7 | 96,4 | 96,4 | 1 372,0 | 98,9 | 98,9 |

Ekonomická aktivita (16+) |

|

|

|

|

|

|

|

|

|

Zaměstnaní | 4 149,6 | 83,2 | 83,9 | 4 531,9 | 90,8 | 91,6 | 4 705,3 | 94,3 | 95,1 |

Osoby v domácnosti | 323,6 | 92,6 | 93,6 | 331,1 | 94,7 | 95,8 | 331,8 | 94,9 | 96,0 |

Studenti | 730,5 | 92,8 | 92,8 | 771,8 | 98,1 | 98,1 | 779,3 | 99,0 | 99,0 |

Starobní důchodci | 567,4 | 25,7 | 41,4 | 749,3 | 34,0 | 54,6 | 940,3 | 42,6 | 68,6 |

Invalidní důchodci | 82,3 | 38,8 | 53,6 | 122,2 | 57,5 | 79,5 | 133,9 | 63,0 | 87,1 |

1) % z celkového počtu osob v dané socio-demografické skupině

2) % z celkového počtu osob v dané socio-demografické skupině, které použily internet v posledních 3 měsících

3) % z celkového počtu osob v dané socio-demografické skupině, které použily internet v posledních 12 měsících

4) % z celkového počtu osob v dané socio-demografické skupině, které použily internet alespoň jednou v životě

Zdroj: ČSÚ, https://csu.gov.cz/produkty/vyuzivani-informacnich-a-komunikacnich-technologii-v-domacnostech-a-mezi-osobami-gnzqheaxdo

Šedou barvou jsou zdůrazněny sloupce, kde je počet lidí, kteří nakoupili online, vztažen k celkové populaci země, což je nejvíce relevantní a nejvíce obecný vztah. Když se podíváme na okrovou barvou zvýrazněná data podle věku, je naprosto zřetelně vidět, jak je nakupování online koncentrováno směrem k mladším věkovým kategoriím. Přitom však i nynější čtyřicátníci a padesátníci zjevně využívají online nakupování běžně a často. Situace se láme až někde kolem věku 55 let a pak dosti prudce kolem věku 65 let, kde již podíl lidí nakupujících online vcelku prudce klesá.

Z hlediska vzdělání jsou častějšími zákazníky online obchodů vysokoškolsky vzdělaní lidé a lidé s maturitou, u méně vzdělaných vrstev vidíme využití online nakupovaní jako statisticky zjevně méně běžné. Ani to není překvapující, protože obecně platí, že s nižším vzděláním klesá celkově míra využívání komunikačních a mobilních zařízení i počítačů.

Graf 2: Osoby v Česku podle toho, kdy naposledy nakoupily na internetu, 2025

V Grafu 2 vidíme rozdělení populace v různě definovaných skupinách podle toho, zda respondent nakoupil online v posledních třech měsících, v posledním roce, jednou za život nebo nikdy.

Vizuálně jsou zde potvrzena čísla z předchozí tabulky. Čím mladší skupina, tím vyšší podíl těch, kdo nekupovali nedávno, což vcelku nutně značí, že je zde i větší podíl těch, kteří nakupují relativně běžně. A v principu podobný je pohyb u rozdělení na základě vzdělání – čím vzdělanější je spotřebitel, tím spíše nakupuje online. Za zdůraznění jistě stojí dynamika rozdílu mladší versus starší a nízké vzdělání versus vysokoškolské vzdělání. Graf 2 opravdu výjimečně přehledně tyto rozdíly ukazuje.

Preciznější potvrzení dat a především závěrů, které z nich plynou ohledně častosti nákupů online poskytne později Tabulka 4.

Souvislost s příjmy

Pro ujasnění, jak tato data ovlivní budoucí skladbu maloobchodního obratu a způsob, jakým budou získávat podnikatelé v oblasti B2C své příjmy, je podstatné podívat se na rozložení příjmů v české populaci.

Obecně platí, že příjmy rostou se vzděláním, jak ostatně dokládá Tabulka 2.

Tabulka 2: Podíly zaměstnanců v pásmech hrubých měsíčních mezd podle vzdělání

VZDĚLÁNÍ | Podíly zaměstnanců v % podle pásem průměrné mzdy v Kč | |||||||||

| od 18001 | od 23001 | od 27001 | od 30001 | od 33001 | od 36001 | od 42001 | od 48001 | 60001 | |

do 18000 | do 23000 | do 27000 | do 30000 | do 33000 | do 36000 | do 42000 | do 48000 | do 60000 | a více | |

C E L K E M | 0,32 | 8,31 | 7,12 | 5,98 | 6,78 | 7,30 | 14,82 | 12,87 | 16,40 | 20,10 |

základní a nedokončené | 0,04 | 1,22 | 0,94 | 0,69 | 0,74 | 0,78 | 1,27 | 0,77 | 0,63 | 0,32 |

střední bez maturity | 0,13 | 3,61 | 3,18 | 2,55 | 2,60 | 2,66 | 4,77 | 3,51 | 3,24 | 1,87 |

střední s maturitou | 0,10 | 2,12 | 2,06 | 1,92 | 2,41 | 2,74 | 5,78 | 5,00 | 6,28 | 6,46 |

vyšší odborné a bakalářské | 0,01 | 0,18 | 0,19 | 0,21 | 0,32 | 0,39 | 1,04 | 1,11 | 1,55 | 2,13 |

vysokoškolské | 0,03 | 0,47 | 0,37 | 0,35 | 0,45 | 0,51 | 1,52 | 2,14 | 4,35 | 8,91 |

neuvedeno | 0,02 | 0,71 | 0,39 | 0,25 | 0,25 | 0,23 | 0,44 | 0,34 | 0,35 | 0,42 |

Zdroj: ČSÚ, https://csu.gov.cz/produkty/struktura-mezd-zamestnancu-2024

Údaje v Tabulce 1 zachycují mírně složitějším způsobem převahu středoškoláků s maturitou a obecně vzdělanějších zaměstnanců mezi těmi, kteří mají nejvyšší mzdy. Když se podíváme na pravý sloupec mezd nad 60 tisíc korun hrubého měsíčně, pak vidíme, že celkově pobírá takovou mzdu mírně přes dvacet procent lidí. Přičemž 17,5 procenta jsou středoškoláci s maturitou, lidé s vyšším středním vzděláním a vysokoškoláci. Kdybychom vytvořili skupinu „nad 48 tisíc“, tedy poslední dva sloupečky dohromady, pak celkově takové mzdy pobíralo v roce 2024 (pozor na fakt, že tato statistika zatím není v novější verzi k dispozici) dohromady 36,5 procenta všech zaměstnanců. Přitom 29,68 procent jsou vysokoškoláci a lidé s maturitou. Pokud bychom to přepočítali na procenta z těch, kteří pobírají vysoké mzdy, tak v nejvyšší kategorii je maturantů a více vzdělaných 87,5 procenta, když analyzujeme dvě nejvyšší skupiny dohromady, pak zde najdeme 81,3 procenta maturantů a vzdělanějších.

Pokud tato zjištění propojíme s předchozími informacemi o online prodejích podle vzdělání, můžeme předpokládat, že s rostoucí úrovní vzdělání vzroste i tlak na nejvyšší příjmové skupiny. To by mělo znamenat i velký potenciál růstu online prodejů.

Podobně lze s jistým nadhledem prohlásit, že v rámci rozložení mezd existuje určité pravidlo jejich růstu s věkem, jakkoliv samozřejmě nejde o tak jednoznačný vztah, jako v případě vzdělání. Dobře je tento vztah vidět na datech shrnutých v Tabulce 3.

Všimněme si, že ve sloupcích, kde jsou odlišeny stupně dosaženého vzdělání, nalezneme mzdový vrchol v různých věkových skupinách. U nižších vzdělání je to dříve (mezi 30 až 44 lety), u středního maturitního vzdělání a u vysokoškoláků se období nejvyšších platů posunuje do věkových skupin 45 až 54 let. Vysvětlení tohoto jevu nás v tuto chvíli nemusí zase tak zásadně zajímat, podstatnější je, že to znamená určité asymetrie v tom, kdy jsou jednotlivé vzdělanostní skupiny v nejvyšší spotřebitelské formě. V každém případě mohou podnikatelé na základě těchto informací očekávat, že v příštích letech do vrcholného mzdového období vstoupí zaměstnanecké skupiny, které online nakupování mají jako přirozenější způsob uspokojování spotřebitelských potřeb než ty skupiny, které jsou na mzdovém vrcholu v současném období.

Tabulka 3: Počty zaměstnanců a jejich průměrné hrubé měsíční mzdy podle věku a vzdělání

Věková skupina | Počty zaměstnanců v tis. osob a jejich průměrné mzdy v Kč | |||||||

celkem | v tom podle vzdělání | |||||||

základní a | střední | střední | vyšší odbor. a bakalářské | vysoko- | neuvedeno | |||

C E L K E M | p | 3 686 | 273 | 1 036 | 1 285 | 263 | 703 | 125 |

| m | 48 936 | 35 275 | 37 517 | 47 121 | 56 513 | 72 770 | 42 157 |

do 19 let | p | 12 | 5 | 4 | 2 | 0 |

| 2 |

m | 31 158 | 31 255 | 31 134 | 32 738 | * | 29 602 | ||

od 20 do 24 let | p | 162 | 23 | 45 | 73 | 9 | 2 | 10 |

m | 36 365 | 33 852 | 34 505 | 37 648 | 43 311 | 41 555 | 33 971 | |

od 25 do 29 let | p | 289 | 29 | 56 | 98 | 37 | 55 | 14 |

m | 44 100 | 36 187 | 37 199 | 43 378 | 49 722 | 53 875 | 39 684 | |

od 30 do 34 let | p | 369 | 32 | 73 | 124 | 44 | 82 | 15 |

m | 50 031 | 36 882 | 38 554 | 47 327 | 55 878 | 66 985 | 46 295 | |

od 35 do 39 let | p | 419 | 33 | 89 | 137 | 46 | 99 | 15 |

m | 51 930 | 36 869 | 38 505 | 48 476 | 57 476 | 71 938 | 46 969 | |

od 40 do 44 let | p | 488 | 32 | 117 | 168 | 45 | 110 | 17 |

m | 52 318 | 36 516 | 37 816 | 48 229 | 58 857 | 76 701 | 46 637 | |

od 45 do 49 let | p | 620 | 40 | 190 | 218 | 41 | 113 | 18 |

m | 51 073 | 35 792 | 37 967 | 49 104 | 60 816 | 80 085 | 43 268 | |

od 50 do 54 let | p | 538 | 31 | 195 | 190 | 22 | 85 | 15 |

m | 49 596 | 34 955 | 37 993 | 49 342 | 60 403 | 80 701 | 41 220 | |

od 55 do 59 let | p | 424 | 26 | 152 | 153 | 11 | 72 | 11 |

m | 46 983 | 33 473 | 36 783 | 46 529 | 56 786 | 74 293 | 38 210 | |

od 60 do 64 let | p | 280 | 18 | 93 | 99 | 6 | 57 | 7 |

m | 47 127 | 32 056 | 37 181 | 46 765 | 54 543 | 68 866 | 38 213 | |

od 65 a více let | p | 84 | 6 | 22 | 25 | 1 | 29 | 2 |

m | 48 843 | 30 949 | 35 123 | 45 388 | 53 638 | 66 624 | 37 912 | |

průměrný věk zaměstnanců |

| 44,4 | 41,7 | 46,4 | 44,3 | 39,4 | 45,2 | 41,4 |

p - počty zaměstnanců; m - mzdy | ||||||||

Zdroj: ČSÚ, https://csu.gov.cz/produkty/struktura-mezd-zamestnancu-2024

Počty nákupů

Velmi důležitá je Tabulka 4, protože ta ukazuje, kolik nákupů uskutečnili ti respondenti, kteří nakoupili alespoň jednou za poslední tři měsíce. A jak jsme již naznačili v předchozích pasážích, obvykle u jednoho nákupu nezůstalo. V tabulce jsou k dispozici podíly na celé populaci i podíly na skupině všichni, kteří nakoupili za poslední tři měsíce.

Kdybychom věc skutečně hodně zjednodušili, mohli bychom říct, že z úplného celku populace (šedé sloupce) uskuteční pětina lidí (19 procent) za kvartál jeden až dva nákupy online, čtvrtina (26,3 procenta) tři až pět nákupů a další čtvrtina (23,1 procenta) dokonce více než šest nákupů. To také znamená, že pouhá jedna třetina obyvatel České republiky neuskuteční během tří měsíců žádný nákup zboží nebo služeb online.

Nesporně významnou skutečností pro vlastníky eshopů a obecně pro podnikatele v oblasti B2C je, že ve skupinách s největším nákupním online apetitem jsou vedoucími množinami spíše mladší ročníky. To je další z příslibů, že v poměrně nedaleké budoucnosti lze počítat s relativně výrazným růstem online prodejů. Pro příklad: ve skupině 25 až 34 let celkem 42,5 procenta dotázaných nakupuje během tří měsíců na síti více než šestkrát. Ve skupině 35 až 44 let je to 35,5 procenta, ale ve skupině 55 až 64 let již jenom 15,4 procenta. Zdá se tedy velmi pravděpodobné, že s příchodem mladších ročníků do hlavního spotřebitelského období lze očekávat výrazné posílení online prodejů. Rozlišení podle věku je v Tabulce 4 vyznačeno okrovou barvou.

Tabulka 4: Počet nákupů na internetu uskutečněných osobami v Česku během 3 měsíců, 2025

| 1 až 2 | 3 až 5 | 6 a více | ||||||

v tis. | %1) | %2) | v tis. | %1) | %2) | v tis. | %1) | %2) | |

Celkem 16+ | 1 654,0 | 19,0 | 27,8 | 2 286,6 | 26,3 | 38,4 | 2 009,3 | 23,1 | 33,8 |

Pohlaví |

|

|

|

|

|

|

|

|

|

Muži 16+ | 845,8 | 20,3 | 30,0 | 1 090,9 | 26,2 | 38,7 | 884,9 | 21,2 | 31,4 |

Ženy 16+ | 808,2 | 17,9 | 25,8 | 1 195,7 | 26,4 | 38,2 | 1 124,4 | 24,9 | 35,9 |

Věková skupina |

|

|

|

|

|

|

|

|

|

16–24 let | 222,6 | 23,0 | 25,1 | 371,3 | 38,4 | 41,9 | 293,2 | 30,3 | 33,1 |

25–34 let | 191,7 | 16,4 | 18,1 | 369,8 | 31,7 | 35,0 | 495,9 | 42,5 | 46,9 |

35–44 let | 268,6 | 18,8 | 21,0 | 500,0 | 35,0 | 39,2 | 507,4 | 35,5 | 39,8 |

45–54 let | 385,2 | 22,9 | 28,1 | 557,1 | 33,2 | 40,7 | 427,1 | 25,4 | 31,2 |

55–64 let | 326,0 | 25,6 | 40,1 | 291,4 | 22,9 | 35,8 | 195,7 | 15,4 | 24,1 |

65–74 let | 196,9 | 16,5 | 48,1 | 140,9 | 11,8 | 34,4 | 71,3 | 6,0 | 17,4 |

75+ | 63,1 | 6,4 | 45,7 | 56,1 | 5,7 | 40,7 | 18,7 | 1,9 | 13,6 |

Vzdělání (25-64 let) |

|

|

|

|

|

|

|

|

|

Základní | 73,5 | 22,4 | . | 87,3 | 26,6 | . | 35,8 | 10,9 | . |

Střední bez maturity | 484,1 | 27,8 | 40,6 | 472,2 | 27,1 | 39,6 | 234,8 | 13,5 | 19,7 |

Střední s maturitou + VOŠ | 450,2 | 21,6 | 24,3 | 725,9 | 34,8 | 39,2 | 677,0 | 32,5 | 36,5 |

Vysokoškolské | 163,6 | 11,8 | 12,8 | 432,9 | 31,2 | 34,0 | 678,6 | 48,9 | 53,2 |

Ekonomická aktivita (16+) |

|

|

|

|

|

|

|

|

|

Zaměstnaní | 1 085,9 | 21,8 | 26,2 | 1 613,7 | 32,3 | 38,9 | 1 450,0 | 29,1 | 34,9 |

Osoby v domácnosti | 42,0 | 12,0 | 13,0 | 107,5 | 30,7 | 33,2 | 174,1 | 49,8 | 53,8 |

Studenti | 178,9 | 22,7 | 24,5 | 296,4 | 37,7 | 40,6 | 255,2 | 32,4 | 34,9 |

Starobní důchodci | 291,0 | 13,2 | 51,3 | 194,2 | 8,8 | 34,2 | 82,2 | 3,7 | 14,5 |

Invalidní důchodci | 34,9 | 16,4 | . | 20,1 | 9,5 | . | 27,4 | 12,9 | . |

1) % z celkového počtu osob v dané socio-demografické skupině

2) % z celkového počtu osob v dané socio-demografické skupině, které nakoupily na internetu v posledních 3 měsících

Zdroj: ČSÚ, https://csu.gov.cz/produkty/vyuzivani-informacnich-a-komunikacnich-technologii-v-domacnostech-a-mezi-osobami-gnzqheaxdo

I zde navíc platí, že důležitým odlišovacím znakem počtu a intenzity nakupování online je také vzdělání (příslušné údaje jsou v tabulce zdůrazněny modře). Ve skupině vysokoškolsky vzdělaných nakupuje online více než šestkrát za čtvrtletí prakticky polovina z celku populace, další třetina třikrát až pětkrát a něco přes deset procent jednou až dvakrát. Ovšem mezi lidmi se základním či nedokončeným vzděláním nakoupí šestkrát a vícekrát za kvartál pouze 11 procent z celkového počtu, 3x až 5x asi čtvrtina populace (26,6 procenta) a jednou či dvakrát 22,4 procenta. Jak vidno, rozdíl je skutečně propastný.

Další zajímavé informace ze zprávy ČSÚ

Zmíněná zpráva ČSÚ nabízí i řadu dalších informací, které mohou být podstatné pro podnikatelskou obec.

Zajímavou podrobností například je, které problémy spotřebitelé nejčastěji v souvislosti s online nákupy řeší. Z těch lidí, kteří v posledních třech měsících alespoň jednou nakupovali online, prakticky třetina (31,2 procenta) vypovídá, že zboží bylo doručeno později. Skoro pětina (19,5 procenta) zažila během vytváření či placení objednávky na webových stránkách prodejce zdržení zaviněné technickým problémem nebo potížemi s platebním rozhraním a podobně. Téměř šestina nakupujících (16,2 procenta) si stěžuje na případy, kdy zásilky dorazily poškozené, obsahovaly nekompletní objednávku nebo dorazilo jiné než objednané zboží. Desetina (11,2 procenta) měla problém s vyhledáváním informací o záruce nebo o reklamačním postupu. Velmi podobnou četnost (9,9 procenta) měly i případy zdlouhavého vyřizování nebo jiného problému s reklamací.

Internetové bankovnictví a finanční služby: lakmusový papírek vývoje

Za velmi zajímavé lze označit čísla o vývoji využívání internetového a obecně elektronického bankovnictví. Neboť tato oblast je tradičně vlajkovou lodí online obchodování, z její dynamiky lze proto usuzovat na budoucnost i v dalších obchodních sektorech. Samozřejmě i zde najdeme rozdíly dané věkem a vzděláním, v principu podobné, jaké jsme mohli sledovat v předchozích částech této zprávy. Avšak zjednodušeně se dá říct, že v mladších generacích a mezi vzdělanější populací se už elektronické bankovnictví v principu nemá kam rozvíjet.

Tabulka 5: Osoby v Česku využívající internetové bankovnictví

| 2010 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Celkem 16+ | 21,1 | 62,5 | 64,1 | 66,8 | 70,8 | 73,3 | 77,0 | 77,9 |

Věková skupina |

|

|

|

|

|

|

| |

16–24 let | 17,7 | 63,5 | 62,0 | 68,0 | 73,1 | 77,9 | 80,8 | 87,7 |

25–34 let | 36,6 | 87,9 | 88,3 | 90,5 | 94,9 | 94,6 | 95,8 | 95,5 |

35–44 let | 32,7 | 81,7 | 86,7 | 86,7 | 92,0 | 94,7 | 93,2 | 94,9 |

45–54 let | 24,4 | 78,5 | 80,8 | 81,3 | 85,5 | 87,5 | 91,7 | 91,7 |

55–64 let | 10,9 | 58,7 | 58,6 | 66,6 | 68,4 | 76,2 | 81,6 | 81,7 |

65+ | 2,7 | 20,1 | 22,3 | 25,2 | 31,0 | 33,0 | 40,7 | 40,3 |

Vzdělání (25–64 let) |

|

|

|

|

|

|

| |

Základní | 4,5 | 33,1 | 42,0 | 44,4 | 48,0 | 58,1 | 62,9 | 62,7 |

Střední bez maturity | 14,2 | 63,7 | 69,3 | 70,1 | 75,9 | 79,9 | 84,5 | 84,7 |

Střední s maturitou + VOŠ | 34,7 | 87,2 | 86,4 | 89,0 | 91,3 | 94,1 | 94,9 | 95,8 |

Vysokoškolské | 53,4 | 93,5 | 92,4 | 95,9 | 97,1 | 96,9 | 98,6 | 98,5 |

Samozřejmě pro podnikatelskou obec nejsou data o samotném bankovnictví příliš zajímavá, ale jak bylo zmíněno výše, lze je považovat za určitý důkaz o směřování celého online prostředí. A když pak sledujeme data v čase, například podíl uživatelů ve skupině 55 až 64 v roce 2010 a skok do roku 2019, lze to považovat za ukázku toho, jak se online dovednosti budou v příštích letech posunovat s věkem. Jinak řečeno příští příslušníci skupin 65+ nebo 54 až 64 již budou mít s online prostředím daleko větší zkušenosti než příslušníci těchto skupin z roku 2010 nebo 2019. Lze tedy očekávat, že nynější vysoká čísla střední generace se stanou standardem nejstarších generací budoucnosti.

Poznámky výzkumného týmu

K závěrům výzkumného týmu přidává komentář Tomáš Brabec, Senior Partner PKF APOGEO.

„Všechna data ukazují, že v následujících letech, a zvláště pak desetiletích, lze počítat s postupným růstem online obchodů. Mladší a nejmladší spotřebitelské skupiny jsou daleko zvyklejší nakupovat na internetu, než nynější skupiny 55+. Je tedy jenom otázkou času, kdy se nejsilnější uživatelé služeb online obchodů přesunou do hlavní spotřebitelské pozice a jejich chování se stane zcela určujícím pro celek. I ty zcela nejmladší skupiny 16 až 24 let vykazují znovu rekordní inklinaci k internetovým obchodům. Tedy lze předpokládat, že každá další generace vstupující do tržních vztahů bude v online nákupech sílit,“ prohlásil Tomáš Brabec.

Upozorňuje proto v podstatě všechny podnikatelské subjekty z oblasti B2C, že online se stane v podstatě nutností. Navíc z jiných výzkumů vyplývá, že zákazníci směřují stále více na tržiště typu Allegro, Temu, Amazon a podobně. „Pochopitelně že nějaká večerka nebude zřizovat online obchod, to je extrém, ale souhrnně lze říct, že v řadě odvětví již bez online nelze existovat a že v řadě dalších se k takovému stavu blížíme skutečně velmi rychle. Například vstupenky na různé akce či jízdenky se přesouvají na sítě mimořádně rychle. Spolu s tím pochopitelně ale velmi dynamicky roste prodej zboží,“ poznamenal dále Tomáš Brabec.

Na závěr pak dodal jako doporučení podnikatelské obci: „Je nutné počítat s tím, že během deseti let se místo nynějšího stavu, kdy za čtvrtletí vykoná více než šest nákupů asi třetina obyvatel, dostaneme na čísla zhruba dvojnásobná. To bude platit i u dalších parametrů trhu. Přičemž tento růst bude zajištěný v podstatě celý i jen pouhou demografickou změnou. Kdyby se přidala změna chování starších spotřebitelů, ta čísla mohou být ještě vyšší. A podstatné dále je, že v nejlepších spotřebitelských letech pak budou generace, pro které je nakupování online naprostý standard.“

Analytický tým PKF APOGEO

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

Author: Tomáš Brabec - Senior Partner