News & blog

Bankovní rada bez překvapení: Sazby zůstávají, rizika nejsou malá

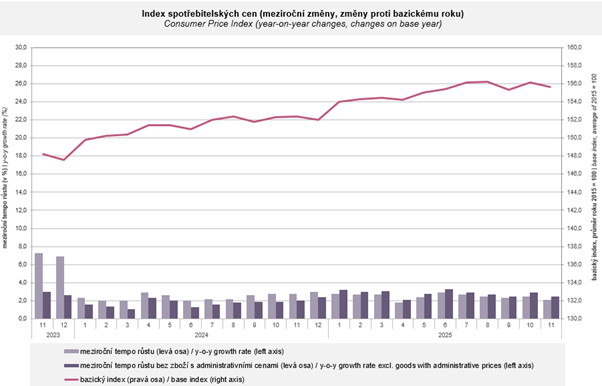

Bankovní rada České národní banky přesně potvrdila očekávání trhu. Všech šest přítomných členů (ze sedmi celkových) hlasovalo pro zachování klíčové 2Trepo sazby na úrovni 3,50 procenta. V doprovodných prohlášeních pak Bankovní rada zdůraznila problematické body dalšího vývoje. Přestože v listopadu poklesla inflace měřená hladinou spotřebitelských cen na úroveň 2,1 procenta, představitelé ČNB vidí i nadále nemalá inflační rizika.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO

„Prohlášení Bankovní rady je třeba číst pečlivě a u každého slova zvažovat, proč je použit přesně takový výraz. Je rozdíl, zda v dokumentu zazní, že by to vedlo k riziku většího inflačního působení nebo k riziku ještě většího inflačního působení fiskální politiky. Nyní tam nacházíme druhou formulaci. I z jiných míst textu je zjevné, že bankéři vyčkávají, jak se nová vláda postaví k otázce schodku státního rozpočtu. V případě, že tento schodek by měl nějak výrazně narůst oproti plánu předchozího kabinetu, zjevně budou bankéři v oblasti sazeb ještě opatrnější než dosud,“ uvedl Tomáš Pacovský.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-listopad-2025

Minulá vláda připravila návrh státního rozpočtu se schodkem 286 miliard korun, z čehož je 49 miliard mimořádných výdajů na jadernou energetiku a obranu. Teoreticky lze tedy hovořit o schodku 237 miliard, jakkoliv fiskálně a z hlediska inflačních podnětů je vhodnější pracovat s celým objemem státních financí. Podle dosavadních neoficiálních zpráv zvažuje nový kabinet navýšení celkového schodku na 330 až 370 miliard korun. „Bankovní rada samozřejmě nebude nikdy vládě přímo mluvit do její práce a fiskální politika je v plném rozsahu kompetence vlády. Ale to, co lze mezi řádky číst v posledním komentáři po zasedání rady je, že pokud se vláda rozhodne rozmělnit fiskální politiku a pokračovat v zadlužování a peněžní expanzi, pak na to bude muset měnová politika reagovat. Což znamená buď konec snižování sazeb a v případě negativních reakcí trhů na fiskální politiku i jejich růst,“ poznamenal Pacovský.

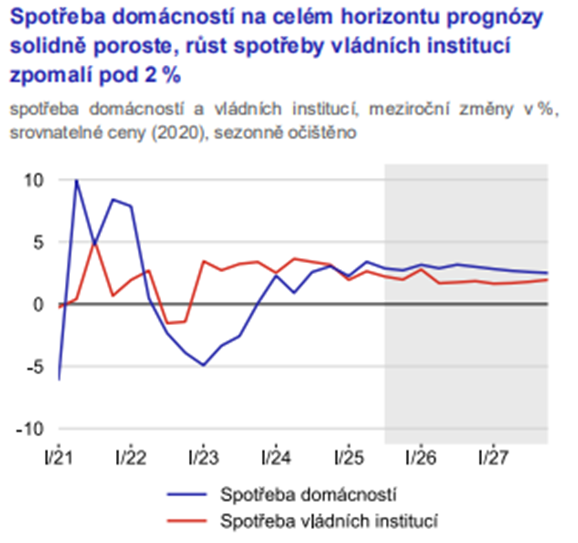

Všechny poslední prognózy ČNB (viz graf níže) jsou totiž postaveny mimo jiné na předpokladu, že růst konečné spotřeby vlády nepřekročí dvě procenta, bude tedy primárně působit mírně protiinflačně.

Zdroj: Česká národní banka, Zpráva o měnové politice – podzim 2025, https://www.cnb.cz/export/sites/cnb/cs/menova-politika/.galleries/zpravy_o_menove_politice/2025/podzim_2025/download/zomp_2025_podzim.pdf

Pokud by opravdu došlo k navýšení schodku pro rok 2026 na hladinu až někde u 370 miliard korun, fiskální politika by se stala relativně významným proinflačním prvkem. Možná by to trhy nijak nevyvedlo z míry, ale spíše by nastala určitá reakce. Národní banka by pak reagovala potenciálně i zvýšením sazeb, ačkoli to nyní vypadá absurdně. „Obecně platí, že čím méně je odpovědná a protiinflační fiskální politika, tím přísnější musí být měnová politika. Zvýšení schodku o dejme tomu 20 miliard by byl problém více politický. Samozřejmě by to nebylo ekonomicky bezvýznamné, to ne, ale šlo by o změnu ještě relativně v rámci nějaké očekávatelné tolerance. Avšak růst o osmdesát nebo ještě více miliard, to již by byl pro trhy tak silný signál, že by bylo nutné počítat s nemalými následky. A ČNB by se pak snažila za každou cenu alespoň v rámci možností eliminovat škody,“ uzavřel Tomáš Pacovský.

Author: Tomáš Pacovský - Managing Partner