News & blog

Inflační šok? Ani ne, spíše síla matematiky. I proto sazby zůstávají stejné

Podle předběžného odhadu se tempo růstu spotřebitelských cen, kterým měříme inflaci, v lednu tohoto roku snížilo na pouhých 1,6 procenta v meziročním vyjádření. Jde o nejnižší číslo v kontextu posledních devíti let. Zároveň ale meziměsíčně poskočily ceny o 0,9 procenta. Bankovní rada ČNB přesto na měnově-politickém zasedání ponechala všemi sedmi hlasy svých členů základní 2Trepo sazbu na úrovni 3,50 procenta p.a.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Údaj za leden je z pohledu historie velmi nízký a jde o nejnižší číslo od listopadu 2016, kdy byl meziroční cenový růst 1,5 procenta. Ale jako obvykle je třeba vnímat kontext. Lednová data jsou obvykle dosti vysoká. Je to dáno tím, že na začátku roku běžně dochází k daňovým a dalším změnám, což v našich podmínkách většinou znamená zvyšování cenové hladiny. Tentokrát byl ale leden na podobné impulzy kromě oblasti tabáku a alkoholu vcelku chudý, takže ve srovnání s předchozím stejným obdobím získal nemalou výhodu. Proto sledujme spíše meziměsíční změnu proti prosinci 2025 a tam cenový růst vidíme relativně dynamický, protože 0,9 procenta skutečně není málo,“ uvedl Tomáš Pacovský.

Tabulka: Předběžný odhad přírůstku indexu spotřebitelských cen (%)

Stálé váhy roku 2024 (‰) | Změna proti stejnému období předchozího roku | Změna proti předchozímu měsíci | ||

prosinec 2025 | leden 2026 | leden 2026 | ||

| Úhrnný index spotřebitelských cen | 1000,0 | 2,1 | 1,6p | 0,9p |

| Úhrnný index spotřebitelských cen bez: | ||||

| energií | 887,7 | 2,9 | 3,0p | 1,5p |

| energií a nezpracovaných potravin | 839,9 | 2,9 | 3,0p | 1,3p |

| energií, potravin, alkoholu, tabáku | 636,2 | 3,1 | 3,2p | 0,7p |

| zprac. potravin, alkoholu, tabáku | 796,3 | 2,0 | 1,4p | 0,3p |

| Potraviny a nealkoholické nápoje | 168,6 | 1,7 | 1,3p | 2,7p |

| Alkoholické nápoje a tabák | 82,9 | 4,1 | 4,7p | 4,7p |

| zpracované potraviny, alkohol, tabák | 203,7 | 2,2 | 2,5p | 3,3p |

| nezpracované potraviny | 47,8 | 3,4 | 2,1p | 3,7p |

| Energie1) | 112,3 | -4,2 | -7,9p | -3,7p |

| Služby | 413,0 | 4,7 | 4,7p | 1,0p |

| Zboží2) | 587,0 | 0,5 | -0,4p | 0,7p |

| 1) Zahrnuje i pohonné hmoty (energie se řadí do zboží). 2) Zahrnuje i vodné, odpovídá pojetí Eurostatu, p – předběžný | ||||

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-leden-2026

Tabulka ukazuje pokračující inflační rizika především v oblasti služeb (setrvale 4,7 procenta meziročně) a tradičně také v oblasti potravin, kde se po nedlouhém období stabilizace vracíme k cenovému růstu. “Celkově lze konstatovat, že cenový vývoj je i nadále pevně pod kontrolou a opatření České národní banky jsou dostatečná k tomu, aby index růstu spotřebitelských cen setrvával v inflačním pásmu, ale určitě nemůžeme údaj za leden přeceňovat. Kromě setrvalého poklesu cen energií, který se promítá i do údajů za celou oblast zboží, je dezinflačních impulzů i nadále málo. Zároveň však lze určitě lednové předběžné odhady považovat za dobré znamení,“ dodal k tomuto tématu Pacovský.

Dále dodal, že i přes nové údaje nepřekvapilo, když na měnově-politickém zasedání bankovní rady 5. února zůstalo směřování České národní banky stejné a základní sazba byla ponechána na úrovni 3,50 procenta. „Je však pravda, že se tím ČNB dostává trochu do pasti, protože udržování úrokového diferenciálu mezi úvěrově dražší korunou oproti nákladově přijatelnějšímu euru směřuje celou exportní část ekonomiky do euroizace, ale to je pro ČNB zjevně přijatelnější než riziko návratu výraznější inflace a také riziko zastavení trendu posilování koruny. Všechny tyto páky přitom působí různými směry, avšak současně, takže ČNB musí velmi opatrně vyvažovat své kroky a v danou chvíli je nejrozumnější nedělat prostě nic,“ uvedl dále Pacovský. Zdůraznil však, a to i s odkazem na poslední prohlášení členů bankovní rady ČNB, která naznačují pokračování jestřábí politiky (například ZDE nebo ZDE), že tlak vytvářený na ČNB ze zahraničí se zvyšuje. To může vést již na příštím zasedání (19. března) k mírnému snížení sazeb o 25 bazických bodů.

„Celkově i přes pozitivní údaje o inflaci předpokládáme, že nadále budou během celého roku doznívat inflační tlaky. Je třeba také připomenout, že jistý mírný dopad na celkovou cenovou hladinu mají vládní rozhodnutí v oblasti energií, což však nelze brát jako skutečný dezinflační proces. Sice tím mírně poklesnou některé ceny, vede to však jen k většímu tlaku na růst schodku rozpočtu, což je naopak inflační stimul,“ doplnil Tomáš Pacovský.

Dané téma uzavřel konstatováním, že právě doznívání inflačních tlaků neumožní během tohoto roku snížit ČNB sazby výrazněji než o zhruba 50 bazických bodů, tedy na úroveň 3,00 procenta p.a. v případě 2Trepo sazby. To však znamená, že cenová dostupnost korunových úvěrů se příliš nezmění, a tedy pro malé a střední podniky, které jsou právě odkázány na korunový trh, neboť nemají obvykle adekvátní příjmy z vývozu v eurech, nedojde k citelnějšímu zlevnění jejich financování.

„Tím bude zřejmě také snížen dopad zavedení některých nových a obnovení dřívějších produktů Národní rozvojové banky. Mám na mysli programy jako Národní záruka, které by měly zlepšit přístupnost finančních produktů pro sektor malých a středních podniků,“ zmínil Tomáš Pacovský. K těmto produktům více například ZDE.

Celkově je tak směřování vývoje v oblasti spotřebitelských cen pozitivní, což však nelze říct o dalších nových údajích zveřejněných Českým statistickým úřadem, které se týkají maloobchodního obratu.

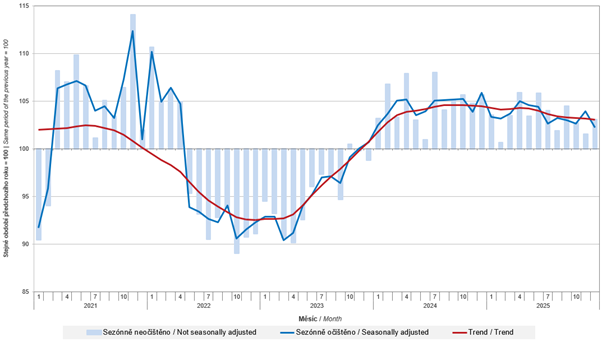

Tržby v maloobchodě se v prosinci reálně meziročně zvýšily pouze o 1,8 procenta a meziměsíčně poklesly o 0,1 procenta. „To nelze hodnotit kladně. Je to o dost nižší číslo, než jaké jsme odhadovali my i než s jakým počítala další analytická pracoviště. Meziroční tempo přitom není samo o sobě zase tak zarážející, protože prosinec 2024 byl skutečně dynamický měsíc z hlediska útrat spotřebitelů. Ale meziměsíční prosincové snížení o desetinu procenta proti listopadu je zarážející. Uvidíme dále, nakolik to bylo ovlivněné nějakou mimořádnou změnou v chování spotřebitelů, pravda je, že v roce 2025 byl právě listopad velmi úspěšný a maloobchodní obrat byl v tomto měsíci skutečně vysoký, ale přesto jde o zvláštní vývoj,“ uvedl k tomu Pacovský.

Zpráva ČSÚ dále uvádí, že za celý rok 2025 se tržby v maloobchodě zvýšily o 3,5 procenta. „To je nakonec přesně v rámci našeho původního odhadu. Po listopadových datech se zdálo, že by výsledek mohl být mírně lepší, prosincová korekce však kompletní číslo usadila do odhadovaného rámce. Také to pomáhá pochopit nedávno zveřejněný předběžný odhad ČSÚ vývoje HDP v posledním loňském čtvrtletí, který je o něco nižší, než očekával trh i naše predikce. Prosincové ochlazení poptávky hluboko pod celoroční úroveň se nutně muselo do tohoto výsledku promítnout,“ zmínil Tomáš Pacovský.

Samozřejmě podstatné je, jak se bude maloobchodní obrat jako klíčový ukazatel konečné spotřeby domácností vyvíjet během roku 2026. „Konjunkturální průzkumy nám ukazují jistý pokles nálady spotřebitelů v konci minulého roku. To skutečně může naznačovat menší ochotu domácností utrácet. Přičemž jde opravdu o ochotu, nikoliv možnost, neboť růst mezd zůstává více než uspokojivý. My proto nadále předpokládáme, že maloobchodní obrat v celku roku 2026 zbrzdí, nicméně na stále velmi přijatelnou úroveň růstu o 2,5 procenta ve stálých cenách,“ uzavřel Tomáš Pacovský, Managing Partner PKF APOGEO.

O problematice posledních konjunkturálních dat jsme psali například ZDE.

Graf: Tržby v maloobchodě kromě motorových vozidel (meziroční indexy, stálé ceny)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-prosinec-2025

Author: Tomáš Pacovský - Managing Partner