Bankovní rada sazby ponechala, přesně podle předpokladů

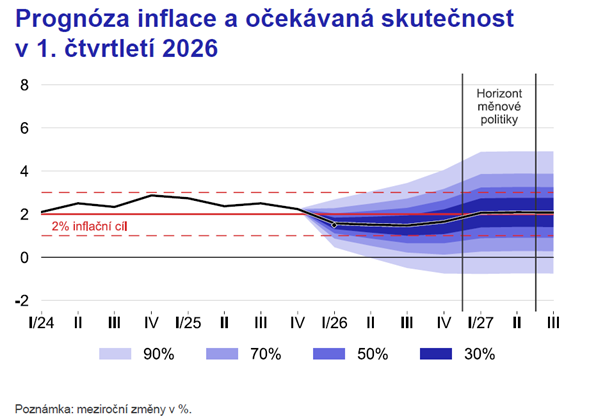

Bankovní rada České národní banky trhy na svém březnovém zasedání nijak nepřekvapila a ponechala klíčové sazby na stejné úrovni. Stalo se tak přes mimořádně nízká inflační data z počátku letošního roku, kdy meziroční index růstu spotřebitelských cen dosáhnul v únoru pouhých 1,4 %. To je nejnižší hodnota za posledních deset let.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Budoucí rizika jednoznačně převážila nad dosavadním přinejmenším opticky optimistickým vývojem,“ uvedl k tomu Pacovský s tím, že za důležité je třeba pokládat fakt, že pro ponechání hlavní dvoutýdenní repo sazby na úrovni 3,50 % hlasovalo všech sedm členů rady. „Zdá se, že jiná možnost ani nebyla na stole, což se detailněji dozvíme až po zveřejnění zápisu z jednání na konci března,“ poznamenal dále Pacovský.

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/br-zapisy-z-jednani/Rozhodnuti-bankovni-rady-CNB-1773907200000/

Podle jeho slov jsou z dosavadního prohlášení a také ze slovních komentářů rozhodnutí jasné převažující obavy bankovní rady. „Zároveň tam nečteme žádné varování před katastrofou. Ten hlavní argument proti potenciální změně zní, že dosavadní pokles inflace je částečně dán administrativním opatřením převodu plateb za OZE na státní rozpočet, což snížilo ceny elektřiny pro podniky a spotřebitele, ale zároveň to vytváří nový tlak na rozpočet. Ostatně stejně, jako skutečnost, že pokles spotřebitelských cen je doprovázen nižším poklesem jádrové inflace, která tak zůstává v prostoru kolem inflačního cíle národní banky. Dále zde také vidíme dosti silné varování před dopady války s Íránem a s tím souvisejícím prudkým růstem cen ropy a plynu. Nicméně Bankovní rada a analýzy ČNB zjevně nepředpokládají dlouhodobé zvýšení cen těchto surovin, neboť stále jsme ujišťováni o tom, že inflace se letos udrží celkově pod dvěma procenty. Zde by již pochybovači mohli snadno oponovat, že přání je otcem myšlenky, avšak taková námitka má stejnou cenu, jako předpoklad rychlého ukončení konfliktu a návratu trhů k dlouhodobému normálu. Skutečností totiž je, že jeho délku nyní zjevně netuší ani hlavní aktéři války,“ konstatoval Pacovský.

Podle analytického týmu ČNB je proto v této chvíli v podstatě nemožné odhadnout, jakým směrem se sazby při dalších měnově-politických zasedáních bankovní rady vydají. „Dalo by se říct, že jsme nyní v pozici pouhého pozorovatele toho, jakým směrem se vydá situace na Středním východě a v závislosti na ní trhy s ropou a plynem. Pokud bude válka pokračovat a jejím důsledkem bude nedostatek surovin na trzích, pak můžeme očekávat nákladovou inflaci a bankovní radě dříve či později nezbude než sazby zvýšit. Pokud se dostaneme do patové situace s cenami dejme tomu kolem sto dolarů za barel, pak bychom zřejmě se současnou úrovní žili po zbytek tohoto roku. A konečně v případě, že se konflikt podaří uhasit a ropa s plynem začnou znovu volně proudit, ceny se vrátí alespoň zhruba na předválečnou úroveň, pak by se na některém z dalších zasedání mohla bankovní rada rozhodnout pro pokles sazeb pravděpodobně o 25 nebo možná i 50 bazických bodů,“ uvedl Pacovský.

Zároveň připustil poněkud široký záběr takové predikce: „Naprosto připouštíme, že tato předpověď může někomu připomínat Chytrou horákyni, ale obáváme se, že v tomto turbulentním a nevypočitatelném globálním prostředí v tuto chvíli neexistuje nikdo, kdo by mohl poskytnout předpověď konkrétnější a zároveň by to nebyla pouhá sázka na jednu z možností.“

V každém případě nynější zachování statutu quo znamená, že podnikatelská veřejnost nemůže očekávat v následujícím období pokles tržních úrokových sazeb. „Spíše se lze v reakci na zvýšená rizika obávat jejich růstu. Doufejme, že pouze mírného. Bankovní domy budou do úvěrů kalkulovat zvýšená rizika, primárně zřejmě u klientů s produkcí citlivou na ceny energií. Na druhou stranu je pozitivní, že tato krize přišla v období, kdy lze očekávat nižší poptávku po energiích a zároveň relativně rostoucí výkon obnovitelných zdrojů v oblasti elektrické energie, její ceny by tedy nemusely být zasaženy fatálním způsobem,“ uzavřel Pacovský.

Author: Tomáš Pacovský - Managing Partner