News & blog

Ekonomika zpomaluje. Jaká rizika a příležitosti to přináší podnikatelům?

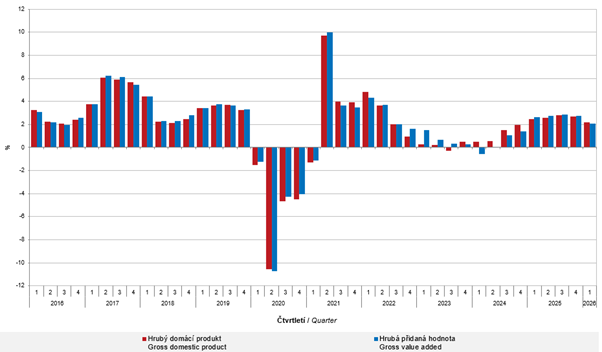

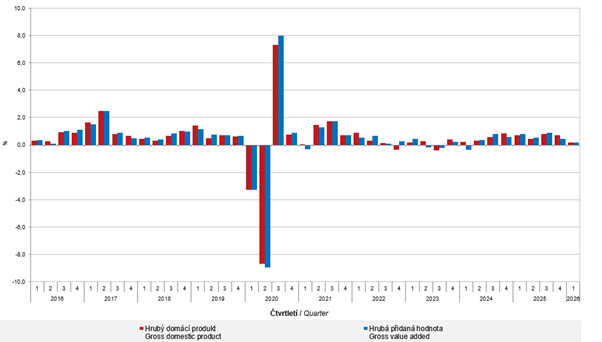

Upřesněný odhad vývoje hrubého domácího produktu potvrdil téměř přesně předběžná data. Ekonomika rostla, ale oproti roku loňskému tento růst viditelným způsobem zpomaluje. V prvním čtvrtletí se výkon hospodářství meziročně zvýšil o 2,2 procenta a ve srovnání s posledním kvartálem minulého roku pak o 0,2 procenta.

V meziročním srovnání šlo o nejhorší výsledek za posledních pět kvartálů, v mezičtvrtletním porovnání pak dokonce o nejslabší růst od konce roku 2023.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Náš analytický tým může těšit, že jsme před měsícem při zveřejnění předběžných odhadů očekávali od jejich upřesnění mírné zvýšení meziročního údaje o desetinu nebo dvě procentního bodu. To se přesně stalo. Ale jinak jsme ze současné kondice ekonomiky spíše rozpačití,“ uvedl Tomáš Pacovský.

Podle jeho slov totiž nelze pro vyhodnocení dopadů na podnikatelskou sféru sledovat jen celková data o hospodářském růstu, ale je třeba vnímat i strukturu vývoje a jeho hlubší logiku. To platí zvláště o dopadech na malé a střední podniky.

Graf 1: Vývoj HDP a HPH v prvním čtvrtletí 2026, meziroční indexy (upřesněný odhad)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/tvorba-a-uziti-hdp-1-ctvrtleti-2026

Mezi hlavní rizika pro podnikatelskou sféru, jak je lze vyvozovat z nových dat Českého statistického úřadu, patří podle analytického týmu PKF APOGEO především tyto skutečnosti:

- růst v prvním kvartále 2026 byl tažen primárně vysokou spotřebitelskou poptávkou, ale tento faktor působí jako stěžejní pro posilování ekonomiky již dva roky, nutně musí přijít období ochabnutí poptávky, přestože nelze racionálně odhadovat, kdy se tak stane, protože (viz níže) zatím pokračuje dynamický růst personálních nákladů v celém hospodářství, takže konečná spotřeba domácností má tento akcelerátor. Nynější dynamiku však není možné v žádném případě udržet dlouhodobě,

- ve druhém a následujících čtvrtletích se přidá i konečná spotřeba vlády, neboť deficit rozpočtu je plánován na 310 miliard, ale to se v prvním čtvrtletí roku nemohlo plně projevit kvůli rozpočtovému provizoriu. Vládní výdaje tedy budou v dalších obdobích působit prorůstově, ale to znamená také proinflačně,

- hrubá přidaná hodnota (HPH) sice rostla, avšak například v průmyslu se snížila o 0,7procenta, což je velmi varovný signál, růst HPH byl tažen službami a dalšími odvětvími s výrazným růstem cen,

- pokračoval dynamický růst mezd, objem mzdových nákladů v 1. čtvrtletí vzrostl totiž meziročně o 8,9 procenta. Tím je sice otevírán prostor pro udržení vysokého růstu konečné spotřeby domácností čili především maloobchodního obratu, ale zároveň to je další inflační tlak.

Graf 2: Vývoj HDP a HPH v prvním čtvrtletí 2026, mezikvartální indexy (upřesněný odhad)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/tvorba-a-uziti-hdp-1-ctvrtleti-2026

Vedle těchto reálných ekonomických problémů sledují všechna analytická pracoviště v zemi s jistými rozpaky slovní spor mezi vládou a vedením České národní banky.

„Popravdě považujeme za nejnebezpečnější faktory proinflační fiskální politiku a rychlý růst mzdových prostředků. Ten sice nemůžeme zaměňovat s růstem mezd, protože je odvislý také od počtu lidí zapojených do ekonomiky, ale nominální meziroční růst 8,9 procenta je skutečně vážný varovný signál. Když si uvědomíme, že v prvním kvartále byla inflace v průměru hluboko pod dvěma procenty, reálný růst ukazatele asi musí každého ekonoma vyděsit – zvláště, když si vedle toho postavíme nevýrazné zvyšování HPH,“ uvedl Tomáš Pacovský. Ten dále zdůraznil, že z hlediska podnikatelského světa není možné připustit dlouhodobější takto zásadní rozpor mezi vývojem mezd a vývojem produktivity práce, přestože HPH nelze s produktivitou přímo zaměňovat, lze dle ní usuzovat kudy se produktivita aktuálně ubírá.

„Je jasné, že se něco musí změnit, touto cestou není možné pokračovat donekonečna. Každopádně nejbližší červencové měnově politické zasedání bankovní rady se bude odehrávat pod politickým tlakem na snížení úroků, což je přání vlády, a ekonomickým tlakem na růst úroků, což by byla adekvátní odpověď na signály z ekonomiky. My jsme se do situace nesouladu mezi vládou a centrální bankou naštěstí již hodně dlouho nedostali, a můžeme při vzpomínkách na Turecko a některé další země s obří inflací jen doufat, že jde o velmi dočasný stav,“ zmínil dále Pacovský.

Přes řadu problematických signálů nicméně při poslední aukci státních dluhopisů 27. května nebyla překročena psychologická hranice pěti procent ročního úroku. „Trochu jsme se báli, že by k tomu mohlo dojít, což by znamenalo další komplikace v první řadě pro vládu, ale následně i pro ty nejmenší živnostníky. Prolomení pětiprocentní hranice by bylo silným signálem nedůvěry trhů v korunu i v celkové nastavení ekonomiky a v její schopnost vypořádat se s inflačními tlaky a fiskálními potřebami. Samozřejmě je z hlediska čistě finančních nákladů není příliš významné, zda prodáme v aukci tranši za 4,919 procenta nebo za 5,015 procenta. Z hlediska psychologie trhů tam ale rozdíl je. Každopádně ten tlak finančních trhů nemůže nechat nikoho klidným a bylo by lepší, kdyby klíčová ekonomická rozhodovací místa hovořila stejným jazykem, než když jsou v jistém hlasitém rozporu,“ uvedl dále k aktuální situaci Tomáš Pacovský.

Dodal k tomu, že v červnu budou dva dluhopisové aukční dny, kdy půjde do prodeje šest tranší pěti různých emisí SDD. „Dost možná si vyslechneme další výrazné jestřábí slovní intervence národní banky s cílem nepustit úrok nad psychologickou hranici, ale teprve okamžitá nálada trhu ukáže, nakolik je reálné udržet úročení alespoň na současné hladině,“ zakončil téma Tomáš Pacovský.

Author: Tomáš Pacovský - Managing Partner