News & blog

Ironie: Inflaci brzdí energie

Ironie: Inflaci brzdí energie

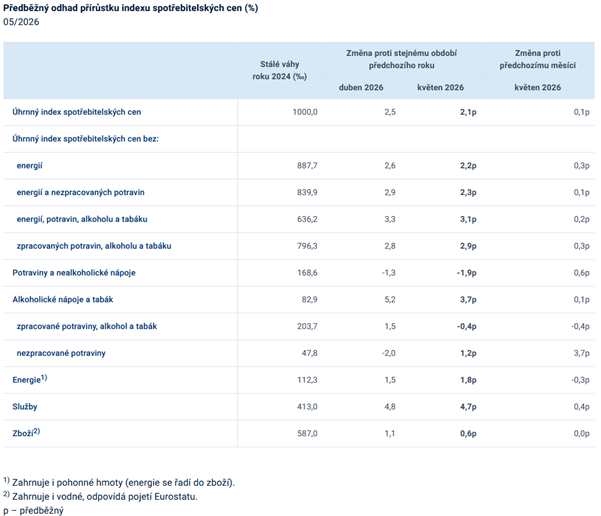

Předběžný odhad vývoje inflace v květnu je až mimořádně potěšující. Podle nové zprávy Českého statistického úřadu zpomalil meziroční růst spotřebitelských cen na hodnotu 2,1 % (z předchozí hodnoty 2,5 % v dubnu). Meziměsíčně se ceny zvýšily pouze o 0,1 %, což je velmi přijatelný údaj.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Trhy očekávaly zpomalení, troufám si ale říct, že předběžná data jsou o poznání lepší, než se předpokládalo. Vyniká to především ve srovnání s tím, že po dubnu se zdála situace poměrně dramatická. Nicméně ve struktuře růstu cen vidíme minimálně dvě položky, které jsou varující, jednu, kterou lze považovat za určitou ironii, a také jednu, kde můžeme hovořit o úlevě“ uvedl Tomáš Pacovský.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-kveten-2026

Jak dále rozvedl, za varování před budoucností je třeba považovat data za růst cen v oblasti služeb a do jisté míry i potravin. Co se jisté ironie týká, pak za tu považuje analytický tým PKF APOGEO skutečnost, že v květnu brzdily inflační tlaky ceny energií, tedy i ceny pohonných hmot. A konečně jistou úlevu nabízí vývoj cen zboží, kde se zatím nenaplňuje riziko přelévání inflačních tlaků do tohoto zásadního segmentu spotřeby.

„Jestliže se podíváme na samotné energie, je třeba uznat, že regulatorní opatření vlády v podobě určování maximálních cen a odpuštění části spotřební daně lze považovat za úspěšná. Na druhou stranu se nutně blíží doba, kdy bude vláda nucena z těchto kroků ustoupit. Jak je asi obecně známo, jsou legislativně problematické, a především znamenají pokles příjmů rozpočtu. Není možné je držet nekonečně dlouho a bude obtížné najít správný okamžik k tomu, aby se vláda z těchto regulací stáhla,“ poznamenal Pacovský s tím, že při vhodném načasování je velmi dobrá šance, aby to proběhlo v rámci možností hladce a bez dalších inflačních dopadů.

Zároveň ale nelze přehlédnout, že i nadále vykazují růstové tendence ceny služeb a že se nově objevil tento prvek znovu u potravin. „Jak jsme zdůraznili v některých našich předchozích analýzách, ceny potravin v předchozích měsících inflaci brzdily a pomohly k tomu, že z hlediska celého spotřebního koše nebyl šok vyvolaný válkou mezi Spojenými státy a Izraelem na straně jedné a Íránem na straně druhé tak silný. Právě potraviny v českém prostředí pomohly tomu, že se růst cen na koruně zařadil mezi nejnižší v Evropě. Nyní se ale potraviny probouzejí, to je vidět primárně na meziměsíční změně oproti dubnu a také při detailnějším pohledu na oblast nezpracovaných potravin, kde je růst cen velmi dynamický. Lze jen velmi těžko odhadovat, co se bude dále dít, ale riziko zde cítíme nemalé. Co se cen služeb týká, ty rostou již dlouhodobě a zjevně tento tlak přetrvává,“ dodal Tomáš Pacovský.

Za mimořádně příznivé pak označil nulové meziměsíční tempo u zboží. „To je segment spotřebního koše, který asi nejvíce strašil analytiky, protože pokud by se růst nákladů u pohonných hmot přelil až sem, zakládalo by to možnost vzniku dlouhodobého problému. Kdybychom měli soudit jen na základě května, zdá se to být zažehnáno, ale samozřejmě takto zjednodušený závěr odmítáme. To ještě musí potvrdit příští měsíce,“ konstatoval dále Pacovský.

Jakkoliv jsou předběžné odhady inflace za květen optimistické, stále jsme přesvědčeni, že bankovní rada ČNB bude na nejbližším měnově politickém zasedání 18. června velmi vážně diskutovat o zvýšení klíčových sazeb. V danou chvíli vidíme malou (například pěti nebo desetiprocentní naději), že by bankovní rada mohla dojít k rozhodnutí zatím sazby ponechat na úrovni odvislé od aktuální sazby 3,50 % p.a. u 2T repo sazby. Zhruba šedesáti až sedmdesátiprocentní pravděpodobnost připisujeme možnosti minimálního růstu na 3,75 %, zbytek pak rezervujeme pro razantnější variantu 4,00 %.

Je třeba zdůraznit, že do situace promluví také Evropská centrální banka, která podle jednoznačného očekávání trhů příští týden zvýší svoji základní sazbu o 25 bazických bodů na 2,25 % p.a. Půjde o reakci na růst inflace v eurozóně, který podle předběžného odhadu Eurostatu dosáhnul v květnu meziročně 3,2 %.

Pro podnikatelskou veřejnost a sektor malých a středních podniků to znamená pokračující riziko mírného růstu cen komerčních úvěrů v druhé části roku. I nadále sledujeme přirozenou reakci bankovního sektoru na zvýšená rizika v podobě většího důrazu na posuzování kredibility klientů a jejich křehkosti vůči cenovým pohybům, avšak nevnímáme tuto reakci jako vyhrocenou.

Author: Tomáš Pacovský - Managing Partner