News & blog

Minulost se jeví růžová, jaká bude budoucnost?

Nová data zveřejněná Českým statistickým úřadem popisují letošní první čtvrtletí jako dobu, kdy se ekonomice vcelku mimořádně dařilo. To ale neznamená, že stejně růžová jako minulost bude i budoucnost.

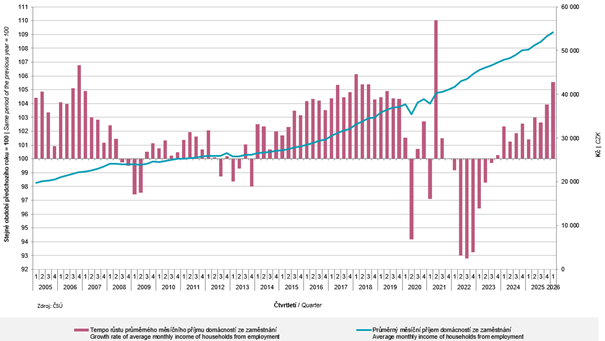

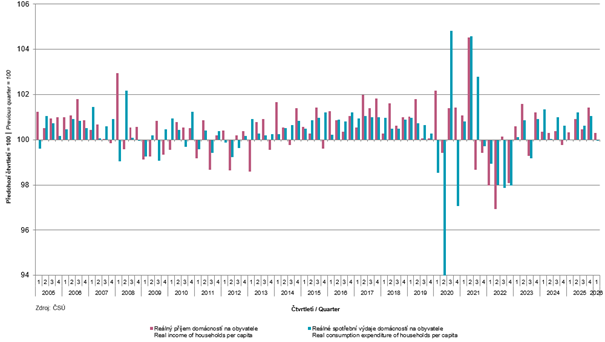

Z hlavních čísel patří k nejvýznamnějším tato: další zpřesnění odhadu růstu HDP v prvním letošním čtvrtletí se ustálilo na hodnotě 2,2 % meziročně a 0,2 % ve srovnání s posledním kvartálem roku 2025, vždy po očištění od inflace a sezónních vlivů. Úhrn reálných peněžních a nepeněžních příjmů domácností na obyvatele stoupl v prvním čtvrtletí proti předchozímu čtvrtletí o 0,3 % , meziročně se zvýšil o 3,2 %. Reálná spotřeba domácností na obyvatele sice mezičtvrtletně stagnovala, ale meziročně vzrostla o solidních 2,9 %. Průměrný měsíční příjem ze zaměstnání dosáhl 53 132 korun. Oproti předchozímu čtvrtletí se reálně zvýšil o procento a meziročně o velmi výrazných 5,6 %. Míra úspor domácností dosáhla v prvním kvartále 20,0 %, To je sice ve srovnání se 4Q 2025 pokles o 0,1 procentního bodu, ale meziročně o 0,3 procentního bodu více.

Míra zisku nefinančních podniků poklesla ve srovnání s posledním loňským kvartálem o 1,3 procentního bodu na úroveň 42,5 %. Což je dokonce o 2,5 procentního bodu méně než ve stejném loňském období. Jistý vliv na to nesporně měly i celkové mzdové náklady, které v sektoru nefinančních podniků meziročně stouply o 8,7 %. Míra investic se vydala vhodným směrem, když vzrostla mezičtvrtletně o 0,5 procentního bodu na 28,2 %. Meziročně se zvýšila o celkem solidních 1,5 procentního bodu.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

Graf 1: Průměrný měsíční příjem domácností ze zaměstnání – sezónně očištěno

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/ctvrtletni-sektorove-ucty-1-ctvrtleti-2026

„Samozřejmě je většina těchto údajů vysloveně optimistických. Ale vidíme v našem týmu i několik signálů, které vzbuzují spíše obavy. Jedním z nich je podle nás příliš dynamický růst mezd, protože meziroční růst celkových mzdových nákladů o téměř devět procent je naprosto mimo možnosti průmyslových podniků. Výsledkem je přerozdělování zisku mezi kapitálem a prací, což ukazuje údaj o klesající míře zisku nefinančních podniků. To může být samozřejmě sociálně žádoucí efekt, ale z hlediska dlouhodobého růstu je to problematické,“ zdůraznil Pacovský.

Pohled na Graf 1 ukazuje červené sloupce, které informují o meziročních změnách v příjmech rodin ze zaměstnání. Důležitým faktem je, že po propadech v roce 2020 a pak také v problematických letech 2022 a 2023, se v období 2024 a 2025 situace stabilizovala. „Všimněme si, že v roce 2025 již některé meziroční růsty dosahovaly hodnot z období silné světové konjunktury 2014 až 2019. Přičemž v oněch letech sice ekonomika vcelku silně rostla, neměli bychom ale zapomínat, že přesně tehdy také došlo k zastavení strukturálních reforem, že od této dekády stále čekáme na skutečné obnovení reformního úsilí a na to, kdy obnovíme restrukturalizační procesy,“ zmínil Pacovský a dodal, že rychlý růst mezd a dalších příjmových ukazatelů je sice z pohledu zaměstnanců potěšující, určitě však nejde o nic tak zcela pozitivního z pohledu národohospodářského.

Graf 2: Reálné příjmy a spotřební výdaje domácností – sezónně očištěno

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/ctvrtletni-sektorove-ucty-1-ctvrtleti-2026

V Grafu 2 jsou data mezičtvrtletní. Když se soustředíme na poslední kvartály, vidíme tam povětšinou vyšší tempo růstu spotřeby domácností oproti vývoji reálných příjmů.

Author: Tomáš Pacovský - Managing Partner