8. 1. 2024

HR novinky 2024

Přinášíme Vám přehled změn, které nám při nesl nový rok v oblasti pracovně-právní.

Změny platné již od 1.10.2023

- Homeoffice - ZP zavedl pravidla pro práci z domova – zaměstnavatel se zaměstnancem musí uzavřít písemnou dohodu o práci z domova – a blíže specifikuje náhradu nákladů, které z práce z domova plynou – mohou být hrazeny paušálem podle vyhlášky = 4,60 Kč/hod, případně mohou být hrazené náklady ve výši zaměstnancem prokázané, ale existuje i možnost dohody, že náklady hrazené nebudou. Bohužel chybí bližší úprava - doporučení – dobré je řešit oblast rozvrhování pracovní doby a BOZP.

- Žádost o čerpání rodičovské dovolené je nutno dodat písemně nejpozději 30 dní před jejím nástupem s uvedením doby trvání. Lze podávat opakovaně až do 3 let věku dítěte.

- Právo zaměstnance pečujícího o děti do 15 let nebo těhotné zaměstnankyně o vhodnou úpravu pracovní doby (posun začátku a konce směny, zkrácený úvazek, apod.) a povinnost zaměstnavatele vyhovět, pokud tomu nebrání vážné provozní podmínky – ty pak musí zaměstnavatel uvést v písemné odpovědi.

- Obnova původních podmínek na základě žádosti – zamítnutí musí být písemně odůvodněno

- Možnost zaměstnance pracujícího na základě dohody mimo pracovní poměr, uzavřené na dobu minimálně 12 měsíců, po odpracování 180 dní požádat o přechod na pracovní poměr. Zaměstnavatel nemusí vyhovět, ale musí vydat písemné zdůvodnění odmítnutí.

- Možnost podepisovat i pracovně právní dokumenty elektronicky (s výjimkou mzdového / platového výměru a písemnosti týkající se skončení pracovního poměru a/nebo odvolání z pracovního místa vedoucího zaměstnance)

- Možnost doručování písemnosti od zaměstnavatele do datové schránky zaměstnance

- Možnost doručování písemností elektronicky na mailovou adresu, která není v dispozici zaměstnavatele a ke které zaměstnanec udělil souhlas s doručováním

- Nárok zaměstnanců pracujících na dohody na zákonné příplatky (za práci o víkendu, v noci, ve svátek a za ztížené pracovní prostředí)

- Povinnost zaměstnavatele písemně předem rozvrhovat pracovní dobu i u DPP.

- Nárok zaměstnanců pracujících na DPP/DPČ na překážky v práci ve stejném rozsahu jako zaměstnanci v pracovním poměru, jen bez náhrady mzdy.

- Rozšíření okruhu skutečností, o kterých je zaměstnavatel povinen informovat zaměstnance (a to včetně zaměstnanců pracujících na základě dohod mimo pracovní poměr), a zkrácení intervalu, do kdy musí zaměstnanci tuto informaci obdržet ze 30 na 7 dní od vzniku pracovněprávního vztahu.

Změny platné od 1.1.2024

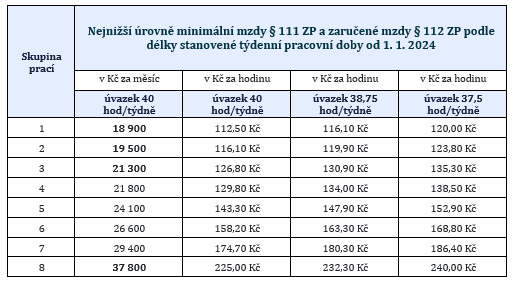

- Zvýšení minimální mzdy ze 17.300 na 18.900 Kč (ze 103,80 na 112,50 Kč/hod – platí pro úvazek 40 hod/týden – pro nižší úvazek se hodinová sazba zvyšuje)

- Zvýšení zaručené mzdy pro skupiny prací 1-3 a 8:

- Zvýšení stravného při pracovních cestách:

Délka pracovní cesty

5 až 12 hodin 140 Kč – 166 Kč

12 - 18 hodin 212 Kč – 256 Kč

Déle než 18 hodin 333 Kč – 398 Kč

- Zvýšení limitu pro osvobození stavenkového paušálu od daní a odvodů ze 107,10 na 116,20 Kč

- Zrušení daňového osvobození u nadlimitních stravenek – srovnání podmínek s poskytováním stravenkového paušálu

- Zvýšení náhrady za použití soukromého vozidla při pracovních cestách z 5,40 Kč na 5,60 Kč

- Změny sazeb PHM

benzin automobilový 95 oktanů 38,20 Kč / 1 litr

benzin automobilový 98 oktanů 42,60 Kč / 1 litr

motorová nafta 38,70 Kč / 1 litr

elektřina 7,70 Kč / 1 kWh

- Snížení paušální náhrady nákladů při Homeoffice – vyhl. 397/2023 Sb. upravuje náhradu na 4,50 Kč/hod.

- Zvýšení průměrné mzdy ze 40.324 Kč na 43.967 Kč

- Zavedení odvodu na nemocenské pojištění => zvýšení odvodů zaměstnance na sociální pojištění ze 6,5 % na 7,1 %.

- Snížení limitu pro 23% daň – v roce 2023 byl příjem zaměstnanců daněn 15% daní až do výše 4násobku průměrné mzdy (tedy do částky 161.296 Kč), příjem převyšující tuto hranici se danil 23% daní. Pro rok 2024 se limit snižuje na 3násobek průměrné mzdy (tedy 131.901 Kč).

- Zrušení slevy na studenta

- Zrušení slevy za umístění dítěte (školkovné)

- Omezení slevy na manžela/manželku pouze při péči o dítě do 3 let

- Zrušení možnosti odpočtu příspěvků zaplacených odborové organizaci

- Zrušení odpočtu na zkoušky ověřující výsledky dalšího vzdělávání

- Změna v hodnotě nepeněžního příjmu u firemních vozidel používaných pro soukromé účely – zavedení bezemisního vozidla – v tom případě nepeněžní příjem činí 0,25 % hodnoty bezemisního vozidla včetně DPH, i nadále pak platí u nízkoemisních vozidel 0,5 % a u ostatních motorových vozidel 1 % hodnoty vozidla včetně DPH

- Zavedení limitu pro daňové osvobození nefinančních benefitů (rekreace, sport a kultura, apod.), a to ve výši ½ průměrné mzdy ročně (21.983 Kč pro rok 2024)

- Nárok na dovolenou pro zaměstnance pracujících na dohody – zavedení fiktivní pracovní doby 20 hod týdně. Podmínkou pro vznik nároku je trvání dohody alespoň 28 dní a odpracování alespoň 4násobu fiktivní pracovní doby – tedy 80 hodin. Nárok se počítá stejně jako u pracovního poměru. Doba čerpání dovolené je s náhradou mzdy a nezapočítává se do limitu 300 hodin.

Plánované změny od 1.7.2024:

Nově se na výdělek z dohod o provedení práce bude nahlížet jako na jeden celek, bez ohledu na to, od kolika zaměstnavatelů příjmy plynou. Nová úprava si klade za cíl omezení tzv. řetězení dohod, kdy mají pracovníci uzavřených několik dohod a neodvádí státu pojistné a zároveň nezískávají ani potřebnou dobu pojištění pro nárok na důchod.

V současné době se tak u DPP do 10.000 Kč včetně neodvádí sociální ani zdravotní pojištění, od 1.7.2024 bude limit zvýšen na 25 % průměrné mzdy, tj. 10.500 Kč pro rok 2024, ale současně se zavádí další limit ve výši 40% průměrné mzdy, tedy 17.500 Kč pro rok 2024, pro součet dohod u všech zaměstnavatelů. Pokud v součtu dojde k překročení tohoto limitu, bude veškerý jeho příjem podléhat odvodům.

Autor: Jana Hajdová

- Payroll & HR Outsourcing Manager