13. 5. 2026

Spotřebitelé dělají, co mohou. Maloobchodní tržby dále rostou

Novinky a blog

Český statistický úřad potvrdil svůj předběžný odhad vývoje dubnové inflace (který byl zveřejněn na začátku května). Spotřebitelské ceny tedy v dubnu meziměsíčně vzrostly o 0,5 %. Meziročně se spotřebitelské ceny zvýšily o 2,5 %.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Podezření se naplnila a ojedinělé hlasy, že tentokrát ČSÚ v předběžném odhadu inflaci přestřelil, se naprosto nepotvrdily. Je tedy potřeba skutečně důkladně analyzovat, co se pod povrchem spotřebitelských cen děje, protože tentokrát jsme z hlediska dynamiky inflačního vývoje v bodě, kdy ho je ještě možné racionálně a s přiměřenými náklady ovlivnit. Za dva nebo tři měsíce by to mohlo být nepoměrně těžší a nákladnější,“ uvedl Pacovský.

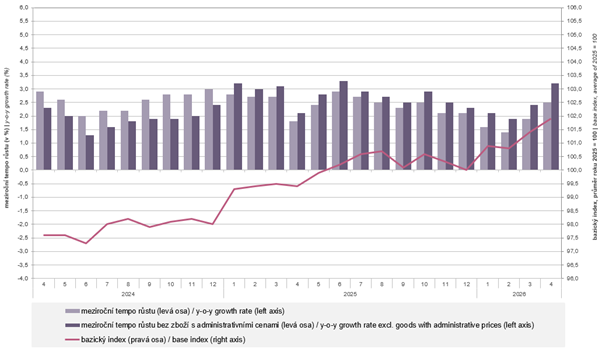

Graf 1: Index spotřebitelských cen (meziroční změny, změny proti bazickému roku)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-duben-2026

Graf ukazuje velmi ilustrativně dynamiku, s jakou ceny vystřelily v březnu a v dubnu vzhůru. To by svádělo k poněkud unáhlenému závěru, že celý problém zcela pomine s tím, jak skončí válka v Perském zálivu (která započala právě na konci února prvními útoky na Írán) a bude obnoven standardní mezinárodní obchod s ropou. Detailnější pohled na ceny ale ukazuje, že uvnitř ekonomiky stále přetrvávají i další inflační ohniska, která se vlivem externího šoku probudila k životu. Tento fakt jsme zmiňovali již v naší předchozí analýze na téma inflačního vývoje ZDE.

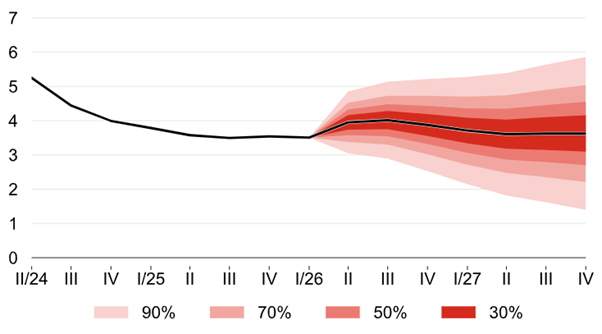

Pochopitelně zásadní je otázka, co nová data o inflaci vlastně říkají o tom, v jakém podnikatelském prostředí se v příštích obdobích budou pohybovat malé a střední podniky. Z tohoto pohledu skutečně není situace ideální. Samotný údaj o růstu spotřebitelských cen znamená růst rizika toho, že bankovní rada na svém zasedání v půlce června (18. 6.) nebo na dalším měnově politickém jednání 8. srpna rozhodne o zvýšení klíčové 2Trepo sazby ze současné úrovně 3,50 % p.a. o 25 nebo možná i 50 bazických bodů na 3,75 nebo i 4,00 % p.a. Co by to znamenalo ukazuje vcelku přesně Graf 2.

Graf 2: Predikce vývoje 3M PRIBOR podle ČNB (včetně pásem pravděpodobnosti)

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/prognoza/

Na něm je vidět predikce vývoje nejdůležitější sazby mezibankovního trhu, kterou je 3M PRIBOR, tedy tříměsíční Prague InterBank Offered Rate. Jde o sazbu (zjednodušeně řečeno), za kterou si banky půjčují mezi sebou. „Podstatné je, že 3M PRIBOR je zásadní cenová informace především pro hypotéční sazby a pro sazby komerčních úvěrů nefinančním podnikům. V grafu vidíme jasný předpoklad ČNB o růstu hodnoty 3M PRIBOR nejméně do třetího čtvrtletí tohoto roku, pravděpodobně ale až do roku 2027. Přičemž v příštím roce dojde k mírnému poklesu, avšak nikoliv na úroveň, se kterou podniková sféra fungovala v roce 2025, ale na hladinu velmi mírně vyšší,“ uvedl Pacovský.

Ten dále dodává, že bohužel jednoznačný závěr, který z těchto čísel vyplývá, je, že v letošním roce musí malé a střední podniky počítat spíše s mírným růstem ceny peněz a obecně cizích zdrojů, pravděpodobně i s horší dostupností úvěrů kvůli přísnějšímu screeningu rizik. V roce 2027 by mohlo dojít oproti letošku k rozvolnění trhu, ale nikoliv až na takový stav, jaký byl k dispozici v roce loňském.

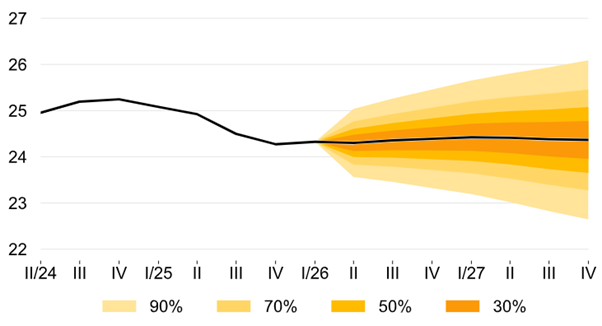

„Z hlediska těch podniků, které vyvážejí nebo dovážejí zboží či služby je alespoň mírným uklidněním předpoklad ČNB, že vývoj kurzu koruny vůči euru bude letos i v příštím roce celkem stabilní. ČNB předpokládá velmi mírné oslabování koruny pro letošek a velmi mírné posílení pro rok 2027, ale tyto pohyby jsou marginální, a i pro malý podnikatelský subjekt v principu irelevantní. Pochopitelně je nutné dodat, že jde pouze o predikci, přestože predikci národní banky,“ uvedl také Pacovský.

Navíc kurzová stabilita, jejíž odhad je vidět na Grafu 3, je sice příjemným výhledem, ovšem ve srovnání s rizikem vyšších sazeb jde přece jenom o méně významnou skutečnost, která se navíc týká v segmentu malých a středních podniků spíše menšiny těchto subjektů.

Graf 3: Predikce vývoje kurzu koruny k euru podle ČNB (včetně pásem pravděpodobnosti)

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/prognoza/

Pacovský označil ve svém vyjádření k novým statistickým údajům za potenciální inflační rizika jdoucí nad úroveň dopadů problémů na trzích s ropou především přetrvávající tlak na růst cen v sektoru služeb a také přelévání dopadů růstu cen pohonných hmot do logistických nákladů a dále do cen zboží. „I když rostou ceny pohonných hmot, tak to zatím nezasahuje zásadním způsobem elektrickou energii. Přece jenom je zde stále relativně klidnější úroveň na trhu s plynem, která je daná především tím, že jsme mimo hlavní sezónu, Jenže si nelze myslet, že se ceny nafty a benzínu nezačnou projevovat do celkového růstu nákladů producentů. Právě tento vývoj již vidíme, i když zatím je do jisté míry brzděn vysoce tržním prostředím, ve kterém žijeme,“ dodal Pacovský.

Připomenul, že růst cen pohonných hmot je zatím v jeho dopadu na celková data mírněn pozitivním vývojem v oblasti potravin, kde ceny naopak klesají. Avšak potraviny jsou silně sezónní složka spotřebitelského koše a tento vývoj se může velmi rychle změnit, zvláště pak v případě, že vysoké ceny pohonných hmot přetrvají delší dobu. „I když to nemusí být na první pohled zřejmé, tak především v rostlinné výrobě jsou náklady na naftu významnou složkou z celkových nákladů producentů,“ dodal Pacovský.

Analytický tým PKF APOGEO také v souvislosti s inflačními riziky a s tlakem na růst ceny úvěrů upozornil na novou predikci České národní banky týkající se vývoje veřejných financí.

Tabulka 1: vývoj veřejných financí podle nového odhadu České národní banky

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/prognoza/

Tato predikce předpokládá, že schodek sektoru vládních institucí se letos a příští rok vrátí ve vývoji svého poměru k HDP k výraznějšímu růstu. Přitom je podstatné, že celý sektor je o něco širší než jenom oblast státního rozpočtu (vysvětlení lze najít například ZDE). Každopádně pak ale platí, že rychlejší růst bude znamenat další inflační tlaky dané tím, že jeho prostřednictvím jsou do ekonomiky uvolňovány (velmi zjednodušeně vyjádřeno) nekryté nové peníze.

„Existujeme nyní v situaci, kdy dluh celého sektoru veřejných institucí dosáhne ještě letos podle predikce ČNB 4,1 bilionu korun. To je, musím říct bohužel, zcela v souladu s našimi výpočty a předpoklady. Ta samotná výše je samozřejmě astronomická a nebezpečná, avšak sama o sobě není hlavním problémem. Tím je dynamika tohoto procesu v roce 2026 a ještě více předpokládaná dynamika v roce 2027. Při tomto tempu konečné spotřeby vládních institucí vidíme jen velmi omezenou možnost věc racionálně řešit. Každopádně jedním z nákladů ekonomiky, které to vyvolává a ještě umocní, je právě již zmiňovaný fakt růstu cen úvěrů a snížení dostupnosti cizích zdrojů pro podnikatelskou sféru. Není asi třeba zdůrazňovat, že jako prakticky vždy ponesou největší tvrdost situace malé a střední podniky,“ uzavřel toto téma Pacovský.

Autor: Tomáš Pacovský - Managing Partner