25. 6. 2026

Optimismus se vrací. Důvěra spotřebitelů i firem v červnu vzrostla

Novinky a blog

Mějme znovu strach z inflace, je proč. Podle předběžného odhadu Českého statistického úřadu vzrostly v dubnu maloobchodní ceny v České republice meziročně o 2,5 % a oproti březnu o 0,5 %. Jde o údaje silně ovlivněné krizí na trzích s ropou, která se odvíjí od války Spojených států a Izraele proti Íránu, data však naznačují, že ropný šok se již přelévá i do dalších položek spotřebního koše.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Samozřejmě jsme všichni očekávali, že ceny porostou. V tomto směru nenastalo nic, co bychom mohli nazvat překvapením. Nicméně v číslech vidíme několik skutečně zrádných trendů,“ uvedl Pacovský.

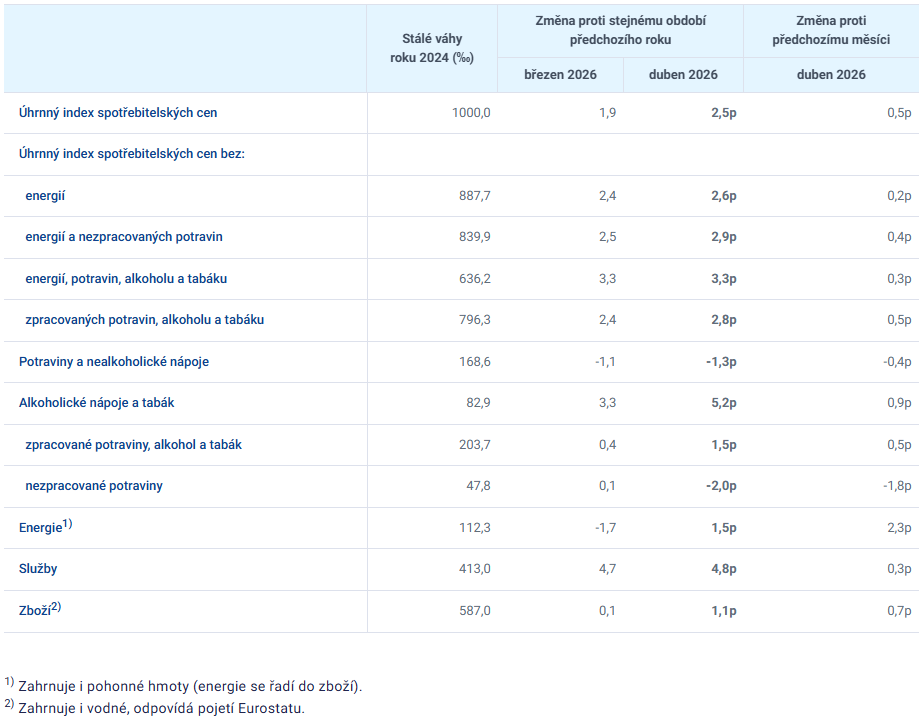

Tabulka 1: Předběžný odhad přírůstku indexu spotřebitelských cen (%)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-duben-2026

Z tabulky je například vidět, že aktuálním tahounem inflace jsou skutečně energie, které v meziměsíčním srovnání k březnu (sloupeček vpravo v tabulce) vykazují jednoznačně nejsilnější růst. „Ale detailnější pohled nám říká, že se inflace zřejmě dosti rychle přelévá i do dalších položek, když vidíme poměrně výrazný meziměsíční posun u služeb, a především u zboží. To nám ukazuje, že je tady poměrně stálý tlak na jádrovou inflaci a že spotřebitelské ceny mají potenciál pokračovat v růstu,“ dodal Pacovský.

Zjednodušeně lze říct, že nebýt potravin, a to především nezpracovaných, které jsou ale náchylné k výrazným výkyvům podle okamžité tržní situace a které vykazují naopak zatím dosti silný pokles, inflační situace by byla ještě horší. Je to celkem jasné z řádků o meziročním růstu úhrnném indexu bez některých položek, kde v případě eliminace dopadů vývoje potravin vidíme větší dynamiku čísel.

„O problémech s ropou, které ovlivňují celou energetickou část spotřebitelského koše, všichni víme. Ostatně to na nás útočí z každé zpravodajské relace a z každého zpravodajského portálu. Nelze uniknout zprávám o tom, co nového je v Hormuzském průlivu. Jenže klíč k pochopení tohoto předběžného odhadu vývoje spotřebitelských cen je v položce zboží. Ta v posledních měsících a čtvrtletích inflaci brzdila, nyní ale meziměsíčně přidala 0,7 %, což je v takovém krátkém období skutečně hodně. Nekončí ani posuny vzhůru u cen služeb, kde se před časem zdálo, že trend se stáčí k jejich stagnaci, ale nyní nabírá znovu na síle zdražování. Pokud to potvrdí konečná čísla a další měsíce, tak to bude znamenat, že vyšší náklady spojené s cenami především pohonných hmot se začaly propisovat do cen v širokém spektru spotřebního koše. A to je jednoznačně špatné znamení,“ poznamenal k věci dále Pacovský.

O dalším vývoji platí to stejné, co jsme již publikovali v naší makroekonomické predikci (ZDE) i v analýze dopadů ropné krize (ZDE): Nakolik si situace vyžádá reakci České národní banky se rozhodne v závislosti na vývoji války. Pokud se podaří konflikt zažehnat a dopravu v Hormuzském průlivu obnovit relativně rychle, tedy v řádu například týdnů, pak je ještě stále naděje, že se situace uklidní bez větších škod. Pokud ale bude nejistota a zmatek pokračovat, dopady na českou ekonomiku budou vcelku silné, přičemž inflace bude jedním z těch hodně viditelných.

„I když nyní zveřejněná čísla nejsou dobrá, nečekáme od zasedání bankovní rady ČNB 7. května rozhodnutí o růstu klíčových sazeb. Zatím bychom to pokládali za předčasné, ostatně stejně hovoří i někteří členové bankovní rady ve svých veřejných vystoupeních. Ale jestliže bude trend ve spotřebitelských cenách pokračovat, příští měnově-politické zasedání 18. června bychom již očekávali s velkým napětím a obavami,“ zdůraznil Pacovský.

Konečná čísla o dubnové inflaci budou zveřejněna 13. května. Dosud však byly předběžné odhady ČSÚ velmi přesné a nedošlo k žádným podstatným korekcím.

Co nynější situace znamená pro podnikatelskou veřejnost a sektor malých a středních podniků? V danou chvíli a pokud se sazby nepohnou, neměla by se situace na bankovních trzích nijak zásadně měnit. Možné je, že některé finanční domy dále lehce zpřísní své hodnocení rizik, ale tento proces začal v podstatě ihned po prvních útocích na Írán na konci února. Každopádně podnikatelská veřejnost by měla očekávat spíše mírné zhoršování přístupu k bankovním zdrojům.

V případě, že vývoj bude pokračovat negativním směrem, pak bychom v červnu předpokládali lehké zpřísnění měnové politiky v podobě růstu 2T repo sazby na úroveň 3,75 % p.a. (z nynějších 3,50 %, tedy o 25 bazických bodů). To se samozřejmě adekvátně odrazí do komerčních cen peněz.

Autor: Tomáš Pacovský - Managing Partner