7. 8. 2025

Tax relief for cooperative members: Loan interest is now tax deductible

Taxes

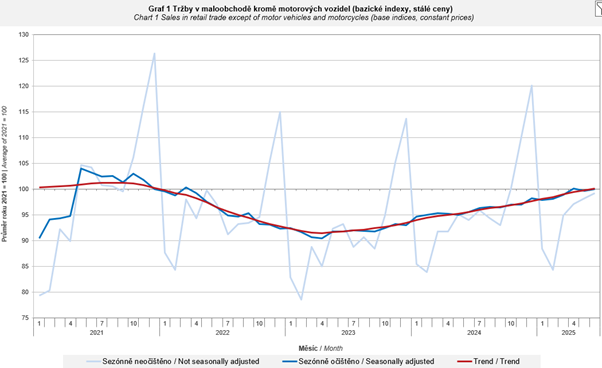

Důležitý indikátor maloobchodních tržeb si v červnu v reálném a sezónně očištěném vyjádření udržel solidní růst, když se jejich úroveň meziročně zvýšila o 4,5 procenta. Meziměsíčně, tedy ve srovnání s květnem, došlo ke zvýšení o 0,3 procenta. Zároveň nastalo podle předběžného odhadu ČSÚ mírné zpomalení růstu hladiny spotřebitelských cen.

Závěry našeho analytického týmu prezentuje Pavel Postl, Senior Partner PKF APOGEO.

„Chtělo by se říct, že svět je krásný, je čas se usmívat a vše je zalité sluncem. Přesto v nás jisté pochybnosti přetrvávají a jakkoliv jsou zveřejňovaná data veskrze optimistické, stále si uchováváme jisté pochybnosti o stabilitě a strukturálním zdraví českého ekonomického růstu. Nicméně pokud budeme brát opravdu jen čísla, je nyní Česká republika jedním z ekonomických tygrů Evropy,“ uvedl k novým údajům Pavel Postl.

Maloobchodní obrat potvrdil, že spotřebitelé věří hospodářství, což silně kontrastuje s převládající pochmurnou náladou veřejných diskusí a dosti časté vizi spálené země v problémech. „Ve skutečnosti to zase není tak paradoxní. V naší národní povaze je celkem pevně zakotveno, že i když se daří, odmítáme tomu tak trochu věřit. Ale v reálném světě lidé hlasují peněženkami a ty jsou otevřené a optimistické,“ dodal Postl.

Maloobchodní tržby jsou nejdůležitější součástí spotřeby domácností, což je jeden ze základních pilířů tvorby hrubého domácího produktu. Z tohoto pohledu je pak logické, že růst HDP se právě o ně letos opírá, neboť saldo zahraničního obchodu je sice stále velmi výrazně kladné (máme tedy obchodní přebytky), ale ve srovnání s loňskem jsou o něco nižší. Zjednodušeně to znamená, že export sice nadále přispívá k udržení objemu produkce, ale nikoliv již k jejímu růstu.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-cerven-2025

Podle dostupných dat se lehce zvyšují investice, stav zásob je tradičně kolísavý, spotřeba vlády je mírně prorůstová, nicméně naprosto dominantní tlak na růst pochází právě od domácností.

V takových situacích bývá obtížné udržet nízkou inflaci, ta ale podle předběžného odhadu ČSÚ snížila své tempo růstu v červenci na 2,7 procenta při meziměsíčním růstu 0,5 procenta. „Právě zde cítíme silné riziko problémů. Inflace není zkrocená, jen trochu pospává a čeká na impulz. V podstatě jsme nyní přesvědčeni, že pokud letos ještě Bankovní rada sníží klíčovou sazbu, stane se tak jen mírně a ke konci roku,“ dodal Pavel Postl. Informace o postupu Bankovní rady a o výsledcích posledního měnově politického zasedání této instituce najdete na konci textu.

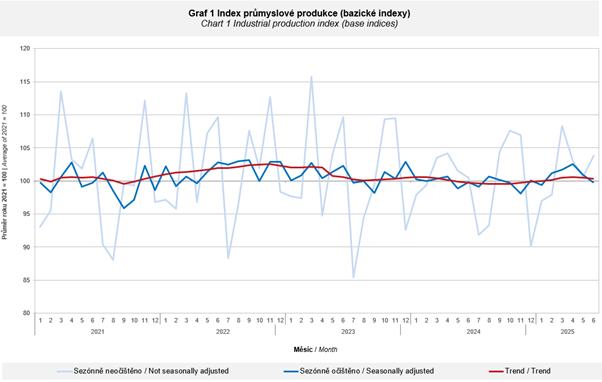

Druhým zdrojem pochybností o stabilitě domácího ekonomického růstu jsou čísla z průmyslu. „Několik měsíců to vypadalo velmi dobře, ale červen trochu chladí optimismus. Nová čísla opravdu nevzbuzují žádné nadšení,“ prohlásil Postl.

Statistici ohlásili, že průmyslová produkce v červnu meziročně reálně vzrostla o 0,2 procenta, avšak meziměsíčně byla nižší o 1,1 procenta. Hodnota nových zakázek meziročně klesla o 3,3 procenta. V prvních dvou případech jde o vyjádření ve stálých cenách, v posledním v běžných cenách. Vzhledem ke zcela odlišným váhám obou odvětví je pak méně významné, že stavebnictví zvýšilo svůj výkon v červnu podstatně více a že je zřejmý závěr vleklé krize této oblasti hospodářství. „Samozřejmě platí, že stavebnictví je dobrý indikátor budoucnosti, takže ta vysoká čísla můžeme brát jako příslib. Ale přísliby jsou jedna věc, realita druhá. Takže trocha podezřívavosti a skepse je podle nás stále na místě,“ dodal Pavel Postl.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/prumysl-cerven-2025

Očekávaným způsobem zareagovala Bankovní rada ČNB, která na zasedání ve čtvrtek 7. srpna nepohnula s klíčovými sazbami. Naopak od členů BR zaznívají stále častěji velmi výrazně „jestřábí“ komentáře, tedy taková slova, která zpochybňují pravděpodobnost dalšího snížení sazeb. „Z hlediska podnikatelské obce je to samozřejmě nepříjemné, podnikatelé by chtěli mít sazby dole, protože to by vedlo ke zlevnění komerčních úvěrů. Jenže z makroekonomického hlediska musíme říct, že současná strategie ČNB je nesporně naprosto správná. Banka se poučila z předchozích chyb a z toho, že neprosto zjevně měla jistý podíl na vzepjetí inflace v letech 2021 až 2023. Nyní se zaměřila skutečně na to, co je její hlavní úkol,“ poznamenal Postl s tím, že analytický tým PKF APOGEO předpokládá, že na konci roku dojde k mírnému poklesu sazeb o 25 bazických bodů. „Jestliže ale budou i nadále inflační čísla neradostná, ani k tomu nemusí dojít a snadno se může stát, že dokončíme tento rok se stávajícími sazbami,“ dodal Pavel Postl. Aktuální 2T reposazba je nastavena na úroveň 3,50 procenta.

Author: Pavel Postl - Senior Partner, Strategy and M&A