News & blog

České firmy se AI nebojí. Ani malé a střední

Analytický tým PKF APOGEO, 23. února 2026, psáno k situaci 20. 2. 2026

Na velmi reprezentativním vzorku více než sedmi tisíc podniků zkoumal Český statistický úřad vývoj zavádění digitálních technologií v podnikatelském prostředí. Díky tomu, že shodnou metodologií uskutečnily podobné výzkumy i další národní statistické úřady členských zemí Evropské unie, jsou nyní k dispozici velmi robustní data umožňující široké kontinentální srovnání.

Navíc tyto výzkumy vznikají opakovaně, což umožňuje alespoň u některých témat sestavovat i trendové vývojové řady. Analytický tým PKF APOGEO zkoumal pečlivě získané údaje, a i díky jejich porovnání s výsledky vlastních výzkumů můžeme nyní poskytnout našim klientům a dalším zájemcům některé specifické poznatky nad rámec závěrů, které do své studie (k dispozici ZDE) vtělil ČSÚ.

Zaměření analýzy

Získaná data prezentovaná Českým statistickým úřadem jsou velmi široká a z hlediska strategického uvažování podnikové sféry nabízejí skutečně mimořádné množství podnětů. To se týká samozřejmě i malých a středních podniků.

Nicméně i přesto jsme v rámci tohoto celku vytipovali některé dílčí oblasti, na které se následná analýza speciálně zaměřuje. Jde o takové otázky, které podle našeho názoru budou rozhodující v následujících obdobích z hlediska zvyšování produktivity práce, snižování nákladů a celkově z pohledu využívání technologického pokroku a růstu produktivity i ziskovosti. Zároveň jsme se zaměřili na oblasti, ve kterých necítíme větší investiční překážky z hlediska malých a středních podniků. To znamená na ty, kde mají tyto podnikatelské subjekty alespoň relativně podobnou pozici, jako velké podniky nadnárodní korporace.

Zvláštní pozornost jsme proto věnovali otázkám používaných vybraných software, míře uskutečňování analýzy dat, používání cloudových úložišť a zavádění postupů umělé inteligence. Samozřejmě by bylo zajímavé rozebrat důkladněji také využívání elektronického prodeje včetně online prodejů a využívání elektronických tržišť, avšak to bychom se již dostávali do neúnosné délky této zprávy.

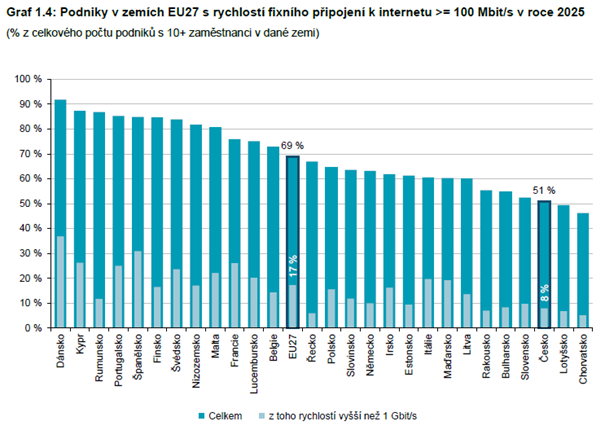

Naopak jsme se pouze okrajově zaobírali takovými otázkami, jako připojení k internetu, provozování webových stránek a dalšími obecnějšími problematikami. Nepovažujeme je již v současné době za principiální, neboť nejsou napříště nositeli trendu, ale spíše základními podmínkami jeho naplnění. Jakkoliv, a to je nutné poznamenat, vidíme značnou diskvalifikaci českého podnikatelského prostředí v podprůměrné (z pohledu EU) rychlosti používaného připojení.

Tento stav popisuje Graf 1.4 (z důvodu autenticity ponecháváme u grafů jejich označení tak, jak jsou řazeny ve zdrojové publikaci). Vidíme zde silně podprůměrný podíl podniků s velmi rychlým připojením, a to dokonce i v porovnání s řadou zemí, které obecně považujeme za méně rozvinuté, než je Česká republika. Deprimující je například srovnání s Rumunskem, Portugalskem nebo Řeckem, prohráváme i s Bulharskem či Slovenskem, přestože jde o rozdíly na hranici statistické chyby. Jsme však v této věci poněkud rozpolceni, neboť rychlost připojení nemusí být nutně volbou podnikové sféry nebo výsledkem vyhodnocení potřeb podniku, ale spíše otázkou schopnosti poskytovatelů internetového připojení takovou možnost nabízet. Zdráháme se proto tento konkrétní výsledek jednoznačně interpretovat. Přičemž za poznámku stojí, avšak skutečně jde o poznámku „na okraj“, že většina zemí pohybujících se v nejlepší třetině pořadí patří k těm, kde je vyšší počet autentických provozovatelů mobilních sítí (a tedy je mobilní trh více konkurenční než u nás).

Zdroj všech grafů: ČSÚ, Využívání informačních a telekomunikačních technologií v podnikatelském sektoru, Praha 2026, https://csu.gov.cz/produkty/vyuzivani-informacnich-a-komunikacnich-technologii-v-podnikatelskem-sektoru-2025

Charakteristika vzorku

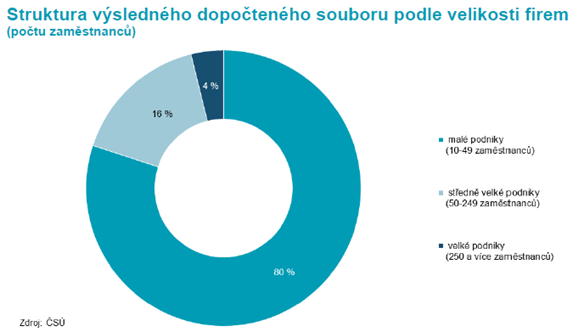

Je třeba zdůraznit, že studie Českého statistického úřadu je z hlediska vzorku a metodologie plně reprezentativní a že všechna uváděná data můžeme brát jako velmi přesná.

Z následujícího grafu je zřejmé, že ve vzorku z hlediska velikosti respondenta velmi mírně realitu převyšuje podíl velkých podniků s 250 a více zaměstnanci (zde jde navíc o šetření plošné, nikoliv výběrové), podobně je zde o něco vyšší i váha středních podniků (50 až 249 zaměstnanců), oproti skutečnosti jsou ale rozdíly v podstatě marginální. Navíc by s plnou korektností měly být případné rozdíly korigovány metodami dopočtů do celku.

Stejné závěry platí i tam, kde jsou dopočítávány údaje podle odvětví. I zde lze považovat výzkumný vzorek za více než dostačující k tomu, abychom mohli získaná data považovat za zcela validní.

Využívání inovativních software

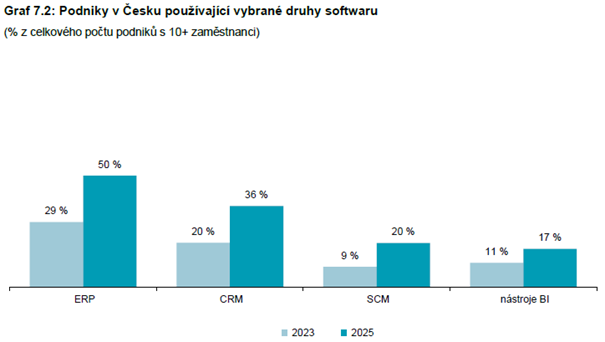

Výzkumníci se v této oblasti zaměřili především na software pro řízení a plánování podnikových zdrojů (ERP: Enterprise Resource Planning), software pro řízení vztahů se zákazníky (CRM: Customer Relationship Management), software pro elektronické sdílení informací v rámci dodavatelského řetězce (SCM: Supply Chain Management) a konečně softwarové nástroje pro podporu strategického plánování a rozhodování (BI: Business Intelligence).

Z daného výběru je zřejmé, že tyto nástroje nutně nemají shodné uplatnění v jednotlivých oborech podnikatelské činnosti, takže jejich vyšší nebo nižší míra užívání v rozdílných ekonomikách může být přinejmenším částečně zapříčiněna odlišnými strukturálními hodnotami těchto ekonomik. V celkových číslech však přesto přináší výzkum zajímavé mezinárodní srovnání, pochopitelně při vědomí zmíněné skutečnosti a při jejím respektování během interpretace dat.

Asi nejlépe je riziko zkreslení vidět na příkladu SCM software (Supply Chain Management) pro elektronické sdílení informací v rámci dodavatelského řetězce. Ten používala v roce 2025 pětina tuzemských podniků s více než deseti zaměstnanci. Používalo jej 52 % velkých subjektů, ale jen 15 % malých. Nejčastěji totiž (už z principu samotného nastavení a četnosti kooperačních vazeb) tento systém nebo aplikaci využívají firmy zabývající se výrobou automobilů (43 % podniků) nebo prodejem automobilů a jiných motorových vozidel (36 %). Obvyklý je také v chemickém průmyslu. Z toho pak vcelku logicky vyplývá, že země se silným automobilovým průmyslem, případně s velkým vlivem produkcí obdobného typu, dosahují v daném srovnání přirozeně vyšší dat.

Velmi zajímavou skutečností je dynamický růst celkového podílu podniků, které některé ze zkoumaných software využívají. Při srovnání nových údajů za rok 2025 (pro Českou republiku) s údaji získanými v roce 2023 vidíme, že míry používání vzrostly během této z ekonomického hlediska dosti krátké doby na prakticky dvojnásobné hodnoty.

Závěry plynoucí z tohoto „zběsilého“ tempa jsou vcelku jasné: software a aplikace umožňující lepší získávání dat, jejich vyhodnocování a tím lepší řízení podnikatelské činnosti a kooperačních vazeb velmi rychle pronikají do celého hospodářského systému.

Pro malé a střední podniky to znamená silnou výzvu.

Velké podnikatelské subjekty těží obvykle prospěch ze své velikosti. Jde o klasickou ekonomickou závislost, kdy některé fixní náklady nebo náklady rostoucí vzhledem k velikosti subjektu pomaleji, přinášejí velkým podnikatelským subjektům výhody velikosti. To platí i u zavádění software, kdy náklady a cena produktu zůstávají buď stejné bez ohledu na velikost uživatele nebo sice rostou, ale v nepřímé úměře. Nicméně i když je užitek z hlediska návratnosti investic u menší subjektů nižší, bez implementace alespoň elementárních nástrojů, které moderní softwarové řídící systémy nabízejí, nutně dojde k dalšímu rozevírání nůžek v oblasti produktivity práce a ziskovosti.

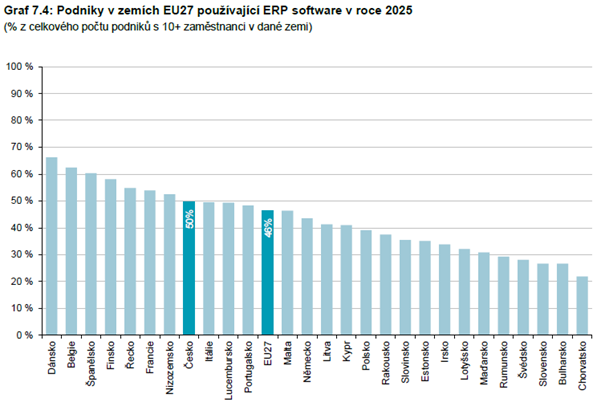

Graf označený jako 7.4 volíme pro ukázku obvyklého stavu českých podniků ve srovnání s evropskými zeměmi a s průměrem Evropské unie. Jde o situaci v oblasti ERP (Enterprise Resource Planning, tedy plánování podnikových zdrojů). Lze zjednodušeně říct, že z hlediska řízení podnikového systému jde o základní rovinu věci. Postavení České republiky zde vidíme nad průměrem EU a zároveň s náskokem před řadou skutečně vyspělých ekonomik,[1] mimo jiné německou nebo švédskou.

Další poznámka je směřována k charakteru ERP. Tento systém se nejčastěji používá pro automatizování podnikových procesů. Nutně tedy nachází největší uplatnění ve výrobě, logistice, nákupu, skladových systémech, distribuci, fakturaci nebo v účetnictví. Pak nemůže překvapit, že ho více používají subjekty působící v odvětvích zpracovatelského průmyslu. V roce 2025 jej zde používalo v průměru 63 % podniků. Podstatné z hlediska produktivity práce je, že mezi malými subjekty to byla polovina z jejich celku, u středních podniků 88 % a u velkých podniků ve zpracovatelském průmyslu dokonce 98 % . Jde o velmi silnou ilustraci výše zmíněného problému efektivity investic v obecné rovině i z hlediska řídících software.

Software pro analýzu dat

Od doby, kdy datová analýza pronikla do sportu a s jejími výsledky se potkáváme vcelku běžně například v diskusních pořadech o fotbalu i v komentářích během přímých přenosů, se toto odvětví stalo podstatně známějším a pro laickou veřejnost i lépe uchopitelným z hlediska pochopení, jaké možnosti tyto postupy vlastně nabízejí. Samozřejmě v ekonomickém prostředí má skutečně o něco delší tradici, a přesto, že je to zajímavé téma, není v tuto chvíli předmětem našeho zájmu.

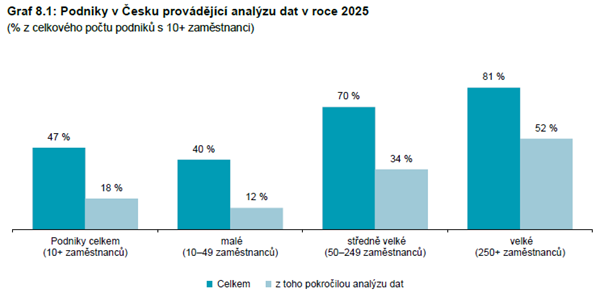

V Grafu 8.1 vidíme údaje o celkovém počtu podniků, které v ČR provádějí základní a pokročilou analýzu dat. Pokud bychom se měli podívat na velikostní strukturu, uvidíme podobný stav jako výše u ERP software. Základní analýzu uskutečňuje v rámci české ekonomiky 47 % firem (s 10 a více zaměstnanci). Avšak velké a střední podniky analyzovaly (v základní rovině) data výrazně častěji než malé firmy. Tuto činnost uskutečňuje 81 % velkých, 70 % středně velkých, ale pouze asi 40 % malých podniků. Pokročilou analýzu dat (s postupy umožňujícími predikce či informovaná rozhodnutí) pak provádělo v roce 2025 celkem 18 % podniků. Mezi velkými firmami to bylo 52 % a mezi středně velkými třetina (34 %). V segmentu malých podniků šlo spíše o výjimečné případy (12 %).

I zde je tedy možné vidět odlišné dynamiky v tom, jak pronikají tyto software a případně aplikace do celého hospodářského systému. Můžeme kvalifikovaně předpokládat, že jde o jeden z důvodů, proč existují odlišná tempa růstu přidané hodnoty a dalších ukazatelů ve velikostních kohortách.

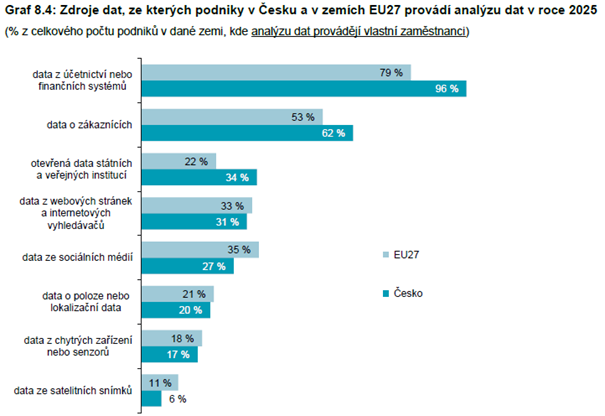

Zajímavé srovnání nabízí Graf 8.4, který zachycuje strukturu zkoumaných dat a srovnání stav v ČR a vůči stavu obvyklému v EU.

Vidíme zde, že v oblastech zdrojů dat, které bychom mohli nazvat „beznákladovými“, tedy takových, který je možné získat z vlastní činnosti, se česká ekonomika drží nad průměrem, a to mnohdy výrazně. Avšak tam, kde získání dat znamená vynaložení dalších prostředků (koupi nebo nákladnějším zpracováním dat), klesá podíl českých podniků pod průměr EU. To ale není možné říct o nejvíce sofistikované skupině údajů pocházejících ze satelitních snímků, můžeme také vidět významnou odchylku pod průměr v analýze dat získaných ze sociálních médií.

Cloudové služby

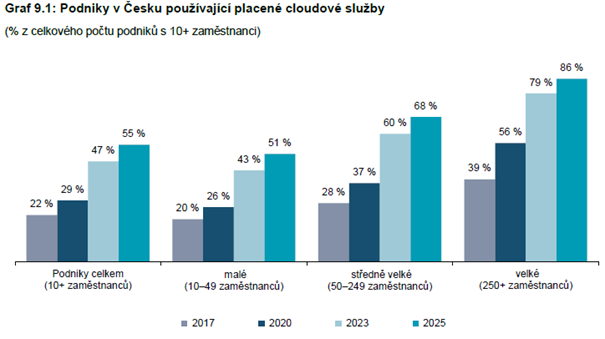

Tuto oblast zmíníme okrajově, jakkoliv ji lze z hlediska budoucího rozvoje digitalizace označit za významnou. Výzkum sledoval placené cloudové služby, přičemž se nejedná pouze o úložiště, ale také o externí software a další služby. Na Grafu 9.1 vidíme dynamický vývoj užívání těchto služeb v rámci české ekonomiky. Samozřejmě částečně to lze vysvětlit rozvojem technologií (například z hlediska rychlosti připojení je rok 2025 zcela odlišný od roku 2017). Nicméně je vidět, že domácí podniky jsou v této oblasti připravené na vývoj a nezaostávají.

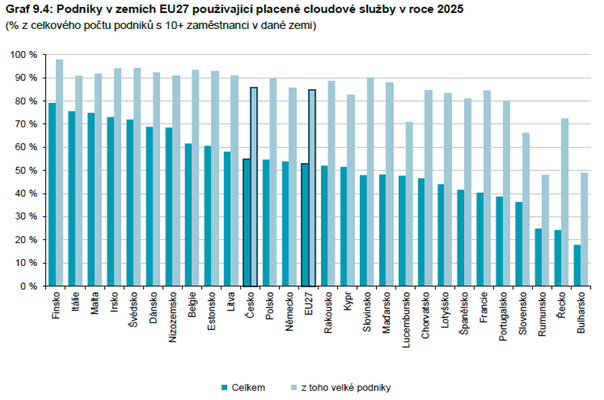

To pak potvrzuje i Graf 9.4, kde dokonce vidíme, že náskok české ekonomiky před průměrem EU v kategorii všechny podniky je mírně vyšší než náskok v segmentu velké podniky. Zároveň můžeme konstatovat, že pomalejší zavádění sledovaných technologií v malých firmách oproti velkým a středním není žádné specifikum českého prostředí, ale celoevropský jev. Ten samozřejmě vychází z obecných ekonomických zákonitostí (jak bylo výše zmíněno), zároveň ale jeho přetrvávání vyvolává nutně otázku, nakolik efektivně jsou vynakládány evropské prostředky, které mají za úkol srovnávat prostředí pro segment MSP vůči velkým a nadnárodní firmám. Ačkoliv máme o této efektivitě pochybnosti, neodvažujeme se bez dalších dat analýz v této věci vyslovit silný názor. Nicméně pokládáme tuto otázku za jednu z těch, kterými by se měly zabývat příslušná místa na jednotlivých ministerstvech.[2]

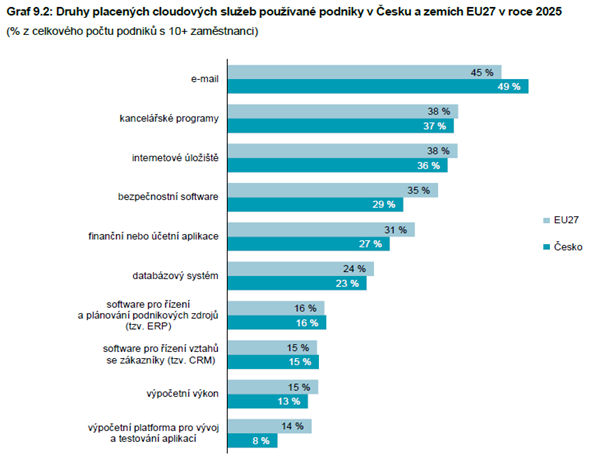

Další zajímavou ilustrací je pak Graf 9.2.

Umělá inteligence

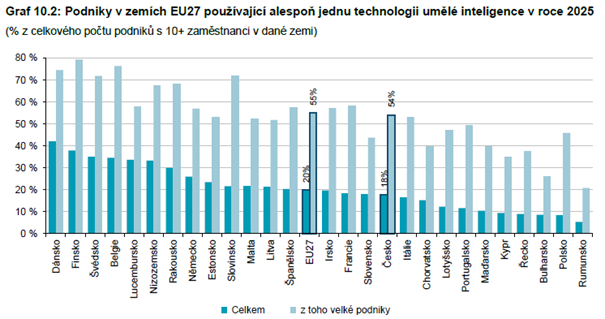

Software a aplikace s implementací umělé inteligence jsou nesporně nejvíce zkoumanou a posuzovanou okolností v rámci současného digitálního prostředí. Výzkum definoval osm technologií umělé inteligence, které byly mezi respondenty dotazovány. Lze říct, že celkově pokrývají celou plochu tohoto odvětví. Graf 10.2 ukazuje mezinárodní srovnání a znovu v rozlišení celku podniků a velkých podniků. Česká ekonomika je v obou těchto velikostních strukturách mírně pod průměrem Evropské unie, horší však je, že ve velké ztrátě vůči leaderům zavádění AI do podnikové praxe (Dánsko, Finsko, Švédsko).

Považujeme tento stav za potenciálně velmi rizikový.

Přestože nepropadáme představě, že jenom a pouze AI rozhodne o budoucí prosperitě země, nepochybujeme o tom, že vliv těchto technologií je a bude mimořádně podstatný pro úspěšnost ekonomik. Ostatně jako argument pro toto tvrzení může posloužit i samotné pořadí zemí v přiloženém grafu. Všimněme si na levé straně skutečnosti, že jde o ekonomiky s nejvyšším HDP per capita a nejvyššími hodnotami HPH, zatímco na pravé straně grafu se shromažďují ekonomiky spíše méně vyspělé.[3]

S vědomím tohoto faktu jsou pak údaje v grafu dosti varující. Znovu je na místě otázka, zda jsou evropské fondy směřované do podpory zavádění AI v malých firmách dostatečně efektivní, navíc pak nesporně mezi klíčové otázky české hospodářské politiky musí patřit hledání mechanismů, které by fatální odstup od nejvýkonnějších zemí v oblasti zavádění AI technologií alespoň snížily.

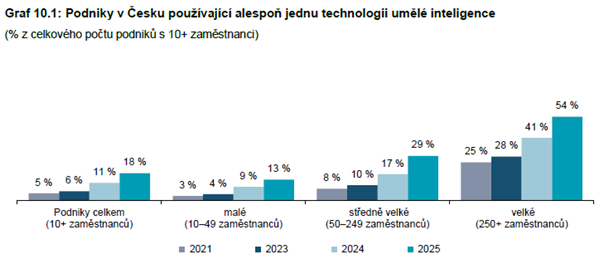

Časová dynamika zachycená na Grafu 10.1 sice působí uspokojivým dojmem, když AI technologie v roce 2025 používaly násobky počtů firem z roku 2021, okolní svět však byl v tomto tempu podstatně rychlejší.

Speciálně pro segment malých a středních podniků to pro jejich budoucnost považujeme za značné omezení růstového potenciálu.[4]

Poznámky výzkumného týmu

K závěrům výzkumného týmu přidává komentář Vítězslav Hruška, Senior Partner PKF APOGEO.

„Přestože ve výzkumu Českého statistického úřadu o postupu digitalizace českého podnikatelského prostředí vidíme řadu pozitivních zjištění, celkově by získané údaje neměly ponechat odbornou veřejnost, a především státní správu a politiky, vůbec v klidu. Nemůžeme se uspokojit představou, že ve většině parametrů jsme na průměru Evropské unie nebo mírně nad ním. Musíme se dívat spíše na nejvýkonnější země. A tam je náš odstup v řadě parametrů značný. Což platí i v oblasti zavádění podle našeho názoru klíčových AI technologií,“ prohlásil Hruška.

„Vidíme před Českou republikou několik úkolů a jednu významnou změnu postoje či nazírání věcí. Nemůžeme se stále porovnávat s průměrem Evropské unie, ale v každém parametru bychom se nejprve měli podívat na lídra a jeho výsledky, podle toho hodnotit sebe. Pak místo konstatování, že v digitalizaci představujeme průměr EU musíme čestně říct, že v digitalizaci dramaticky ztrácíme na špičkové evropské ekonomiky. Co se úkolů týká, vidíme zde dva hlavní. Prvním je intenzivněji pracovat na srovnávání prostředí mezi malými a velkými firmami. Velké společnosti a nadnárodní korporace se o sebe postarají samy, mají na to dostatek odborníků i prostředků. Je ale potřeba vytvořit lepší daňové i finanční prostředí pro sektor MSP, aby byl nákladově schopen nést a unést rychlejší implementaci AI i dalších technologií, uvedl Hruška.

Doporučení:

- Přezkoumat odpisová a daňová pravidla tak, aby byl maximalizován prostor pro vlastní investice podnikatelských subjektů (bez rozdílu velikosti) v oblasti digitálních technologií, zvláště pak AI.

- Zvážit přesměrování nynějších dotačních nástrojů k nástrojům finančním, především k plným zárukám státu (prostřednictvím agentů, například NRB) za úvěry umožňující zavádění digitálních technologií, zvláště pak AI technologií.

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

[1] Poznamenejme však pro přesnost, že funkcionality ERP mohou být zakomponovány i do jiných software či aplikací, které pak nemusejí v podobných výzkumech být podchyceny. Skutečná data o využívání těchto funkcionalit by tedy byla pravděpodobně mírně odlišná ve smyslu vyšší. Nepovažujeme však za pravděpodobné, že by rozdíl měl být zásadní.

[2] Zároveň však nutno dodat, že používání externích placených cloudových služeb souvisí vedle řady dalších okolností také s obvyklou mírou outsourcingu v dané ekonomice.

[3] Samozřejmě to nelze brát doslovně, avšak v hrubém náčrtu to platí. Například Irsko má z jistých specifických důvodů mimořádně vysoké HDP per capita, podobně jako Lucembursko. Na druhé straně grafu by Polsko mělo být umístěno výše.

[4] Přičemž znovu zdůrazňujeme, že nepovažujeme AI za všespásnou a zázračnou technologii, avšak to, jaký prostor otevírá pro snižování nákladů, růst produktivity práce, růst hrubé přidané hodnoty a další klíčové ukazatele nelze opomíjet.

Author: Vítězslav Hruška - Co-founder