5. 5. 2026

Nestihli jste podat daňové přiznání včas? Lhůtu si s námi můžete prodloužit až do 1. 7. 2026

Novinky a blog

Krajský soud v Českých Budějovicích rozhodl dne 16. ledna 2023 v otázce zneužití práva v případě prodeje obchodních podílů ze strany společníků – fyzických osob do nově vzniklé holdingové společnosti. Jmenovaný soud akceptoval argumentaci žalovaného správního orgánu, který poukázal na účelovost založení holdingové společnosti, a který s odkazem na zneužití práva doměřil srážkovou daň, jako kdyby došlo namísto prodeje obchodních podílů k přímé výplatě dividend.

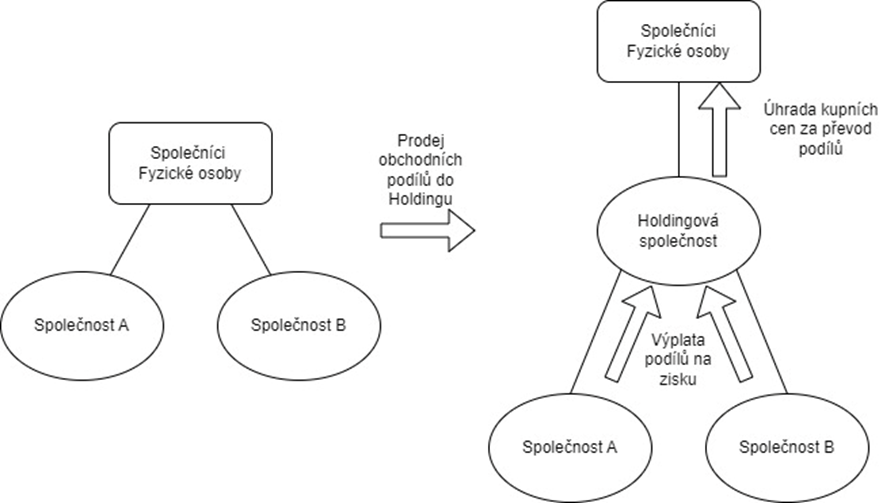

Z popsaného děje vyplývá, že čtyři společníci (fyzické osoby), kteří drželi obchodní podíly ve dvou obchodních společnostech, řešili plánované ukončení podnikatelských aktivit jednoho ze stávajících společníků. Po odchodu tohoto společníka pak měl na jeho místo nastoupit společník jiný.

Situace byla řešena založením nové holdingové společnosti, v níž již nefiguroval odcházející společník, naopak se do ní zapojil společník nový. Holdingová společnost, jejíž předmět činnosti spočíval ve správě vlastního majetku, včetně kapitálových účastí, vznikla peněžitými vklady společníků do základního kapitálu. Do této holdingové společnosti byly dále prodány podíly společníků obou obchodních společností. Následně došlo k přesunu zisku z obchodních společností do holdingu, a k navazující úhradě kupní ceny za nákup obchodního podílů vůči odcházejícímu společníkovi.

Krajský soud přisvědčil správci daně, který uvedenou transakci označil za účelovou. Podle správce daně i podle Krajského soudu se jednalo o uměle navozený stav, jehož účelem bylo získání daňového zvýhodnění. Založení holdingové struktury za účelem odkupu obchodních podílů odcházejícího společníka nepovažoval Krajský soud za ekonomicky racionální, neboť se nabízely podle soudu jiné, smysluplnější možnosti odchodu společníka ze společností. Jako příklad uvedl soud výplatu podílů na zisku z jednotlivých společností přímo stávajícím společníkům a jejich následný odkup podílu od odcházejícího společníka, čímž by se dosáhlo téhož, ovšem bez daňového zvýhodnění.

Konstatované zneužití práva Krajský soud posuzoval mj. optikou rozhodovací praxe Nejvyššího správního soudu, který např. v rozsudku č. j. 1 Afs 107/2004 – 48 definoval zneužití práva jako situaci, „kdy někdo vykoná své subjektivní právo k neodůvodněné újmě někoho jiného nebo společnosti (…)“. Ve věci samotného principu zdanění lze citovat z rozsudku Nejvyššího správního soud č. j. 1 Afs 35/2007 – 108, v němž se k předmětu daně z příjmů podává: „Jestliže tedy ustanovení § 18 odst. 1 zákona o daních z příjmů stanoví, že předmětem daně z příjmů právnických osob jsou příjmy z veškeré jejich činnosti a z nakládání s veškerým jejich majetkem, má tím na mysli takovou činnost a takové nakládání s majetkem, které sleduje racionální účel, které tedy není samoúčelné, resp. jehož jediným smyslem není právě snížení daňové povinnosti cestou obcházení daňových zákonů. Je tedy třeba pečlivě rozlišovat situaci, kdy daňový subjekt volí z různých do úvahy přicházejících alternativ, které mají svůj samostatný smysl, tu, která je pro něho daňově nejvýhodnější, což je legitimní, právem aprobovaný postup, od situace, kdy právě jediným smyslem dané činnosti či transakce je získání nelegitimního daňového zvýhodnění. Ve druhém případě se jedná, jak vyplývá z uvedeného rozsudku, o chování zákonem jen zdánlivě dovolené, která má však ve skutečnosti povahu chování protiprávního, a může za určitých okolností nabýt povahy zneužití veřejného subjektivního práva daňového subjektu, jemuž soudy ve správním soudnictví nemohou poskytovat ochranu.“

Proti zamítavému rozhodnutí Krajského soudu byla podána kasační stížnost a případem se dále bude zabývat Nejvyšší správní soud.

Autor: Jakub Zakouřil - Senior Tax Consultant

Autor: Eva Kahle - Senior Consultant / Tax Contraversy Specialist