2. 6. 2026

Asistovali jsme při akvizici společnosti Ultina skupinou ZM Bohemia Group

Novinky a blog

Převodní ceny (známé také jako Transfer-pricing) upravují postup stanovení cen při transakcích mezi ekonomicky nebo personálně spojenými osobami. V dnešní době, kdy se společnosti stále více propojují a rozvíjejí nejen své mezinárodní aktivity je správné a transparentní nastavení cen mezi propojenými subjekty klíčové pro bezproblémový chod obchodních operací.

Problematika se ale netýká pouze přeshraničních transakcí, ale i tuzemských! Často se jedná o obchody mezi mateřskou a dceřinou společností, sesterskými společnostmi nebo i mezi právnickou a fyzickou osobou. Ve všech těchto případech je klíčové, aby ceny stanovené mezi těmito subjekty odpovídaly principu tržního odstupu, známého jako „Arm’s length principle“. To znamená, že tyto ceny musí být stanoveny stejným způsobem, jako by tomu bylo v případě transakcí mezi nezávislými subjekty na volném otevřeném trhu.

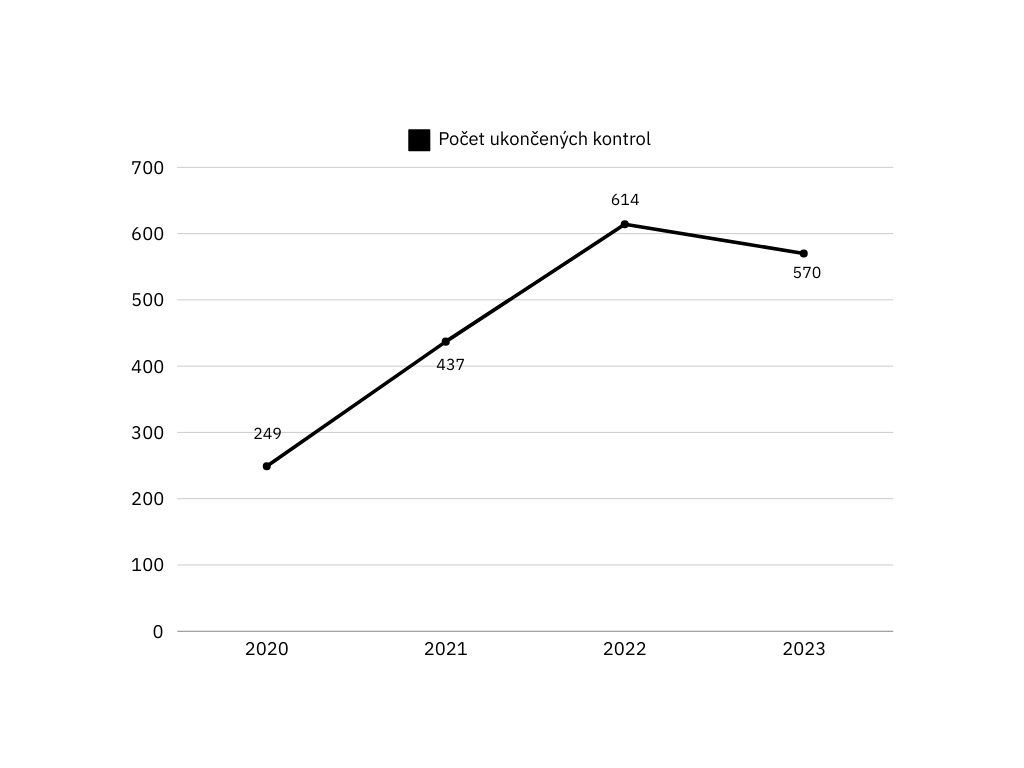

V současné době můžeme pozorovat nárůst počtu kontrol finanční správy právě v souvislosti s touto problematikou. Zvyšující se počet kontrol je způsoben i tím, že se finanční správa snaží zamezit daňovým optimalizacím a zvýšit tím tak příjem do státního rozpočtu. Finanční správa se také stále častěji zaměřuje na převodní ceny nehmotného majetku, především ochranných známek, obchodních značek a jejich zpětného licencování.

Problematika převodních cen je v posledních letech i čím dál více medializovaná např. s ohledem na zavedení tzv. „windfall tax“, kdy výběr této mimořádné daně nedosáhl predikované výše Ministerstva financí ČR a např. banky dle některých komentářů si k nižšímu odvodu daně dopomohly právě i převodními cenami.

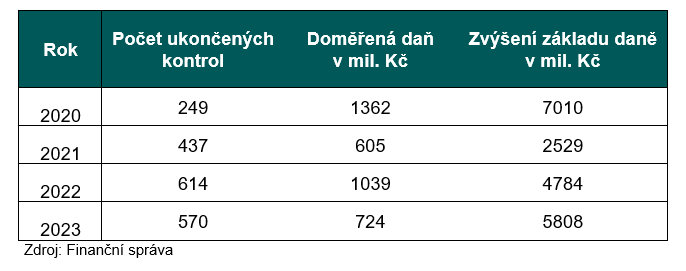

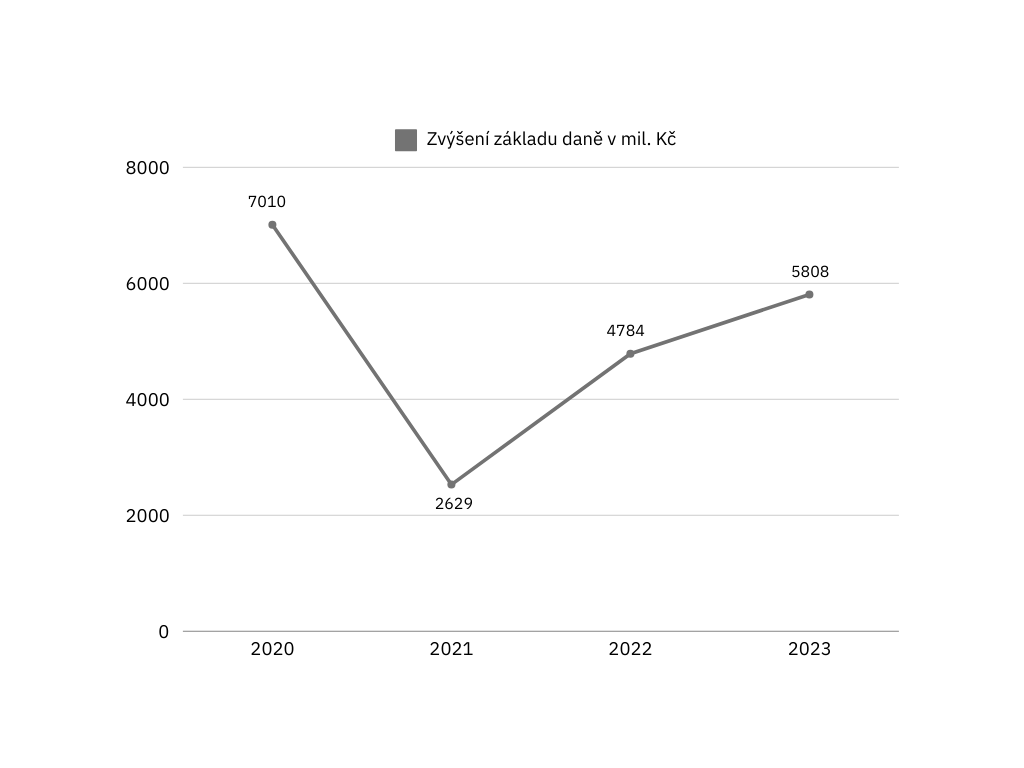

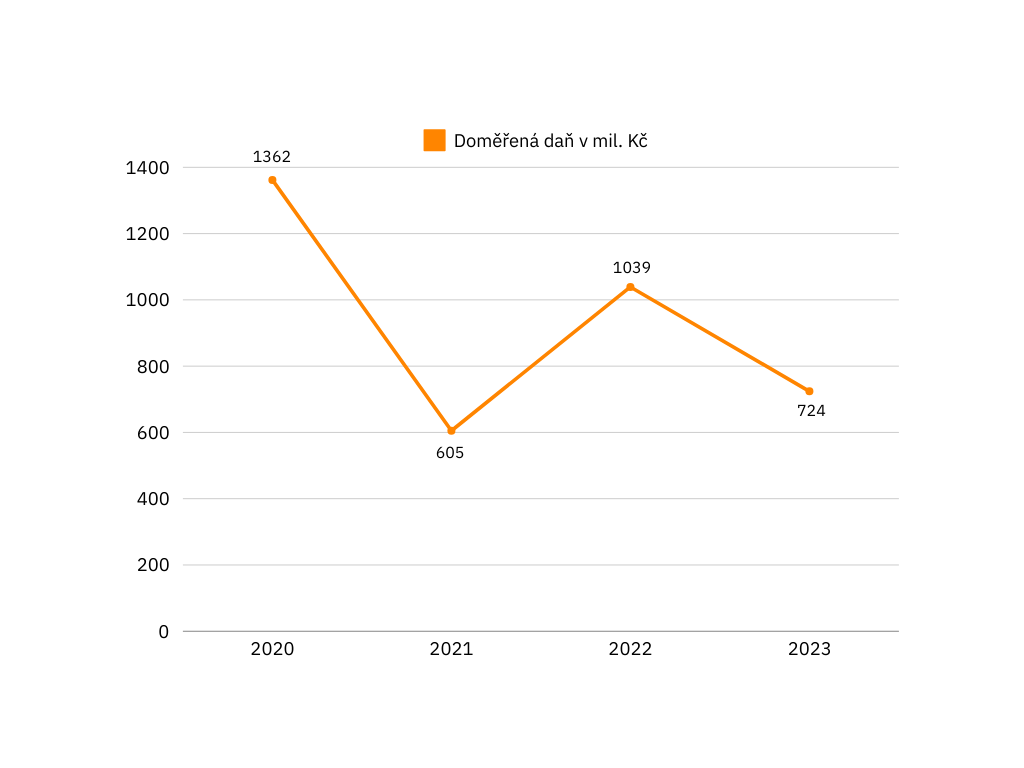

Finanční správa provedla v minulém roce 570 kontrol v souvislosti s převodními cenami. Výsledkem bylo zvýšení daňového základu o 5,8 mld. Kč a doměření daně ve výši 727 mil. Kč. Od roku 2014 bylo v této oblasti již provedeno celkem 4 052 kontrol, které způsobily zvýšení daňového základu o 60 mld. Kč.

Zdroj grafů: Finanční správa

Odkaz na celou tiskovou zprávu najdete zde.

Problematiku převodních cen upravuje Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy („Směrnice OECD“), jejíž poslední aktualizace byla zveřejněna v lednu roku 2022. V České republice zatím není zákonem daná povinnost zpracovat dokumentaci k převodním cenám. Nicméně, v případě daňové kontroly může správně zpracovaná dokumentace k převodním cenám výrazně vylepšit pozici daňového subjektu, eliminovat rizika a významně zkrátit proces kontroly! Rovněž střední a velké korporace, které podléhají auditu, by měly předkládat auditorům souhrnný výstup k převodním cenám pro získání kladného a bezvýhradného výroku.

Pokud při kontrole najde finanční úřad rozdíl v cenách mezi spojenými osobami, může tento rozdíl použít jako základ pro doměření daně. Dokazování je vždy na daňovém subjektu, který musí prokázat, že ceny odpovídají principu tržního odstupu. V zahraničí – například v Německu, na Slovensku nebo v Polsku je ze zákona od určité velikosti a realizovaného obratu účetní jednotky povinnost dokládat dokumentaci k převodním cenám již při podání daňového přiznání, nebo jako povinnou součást podkladů auditorovi. Pokud tedy máte ve skupině zahraniční společnost musíte dokumentaci k převodním cenám zpracovávat povinně.

Směrnice OECD zavádí třístupňový přístup k dokumentaci převodních cen.

Dokumentace by se tak měla skládat ze:

(i) Základní dokumentace (tzv. Master-file), která by měla poskytnout informace o organizační struktuře skupiny a obecné politice převodních cen ve skupině.

(ii) Na to navazuje specifická dokumentace (Local-file), která informuje podrobněji o vnitroskupinových transakcích.

(iii) Poslední je Zpráva podle jednotlivých zemí (Country-by-Country Report) obsahující informace ohledně globální alokace příjmů a daní skupiny podniků, společně s ukazateli geografického rozložení hospodářské činnosti v rámci skupiny.

Ve skupině PKF APOGEO se této problematice aktivně věnujeme již několik let. Transakční a daňové oddělení skupiny PKF APOGEO má řadu expertů věnujícím se právě převodním cenám, a navíc naše znalecká kancelář dokáže zpracovat odborné výstupy i znalecké posudky, které jsou relevantním podkladem pro správce daně. Neváhejte se na nás tedy obrátit a rádi Vám s nastavením převodních cen pomůžeme.

Tým PKF APOGEO

Autor: Milan Malý - Manager, Strategie a M&A