3. 7. 2026

Hospodaření vládních institucí je nejhorší za tři roky

Novinky a blog

Zveřejnili jsme pro Vás své makroekonomické shrnutí předchozího vývoje a výhled na rok 2025, částečně i na rok 2026. Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Hospodářská politika, jejímž cílem je zastavení strukturálních změn prostřednictvím dotací, nemůže být z dlouhodobého pohledu úspěšná.“ I když se může zdát, že se jedná o větu pronesenou v českých souvislostech českým ekonomem, ve skutečnosti tomu tak není. Jde o citaci z prohlášení předsedkyně německého vládního ekonomického poradního výboru Moniky Schnitzerové z letošního května.

Ve skutečnosti se jedná o naprosto přesné postižení problému, kterým v současnosti prochází německá ekonomika a který, do jisté míry a nikoliv záměrně, také „exportuje“ do ekonomiky české. Jak je obecně známo, německé hospodářství je největším obchodním partnerem pro ekonomiku českou. Toto banální konstatování však znamená ve skutečnosti daleko více než jen to, že zde existují mimořádně masivní obchodní vazby (jak do četnosti, tak do objemu). Znamená totiž také, a jde o podstatně vážnější problém, že zpomalení nebo neexistence restrukturalizace německé ekonomiky v principu znamená tlak proti restrukturalizaci českého hospodářství.

Německá veřejnost (bohužel včetně odborné) se v posledních letech zaměřila na představu, že energetická reforma a posilování nefosilních zdrojů je to stejné, jako restrukturalizace ekonomiky v jejím celku. Stále více se ukazuje, že jde ale o dva různé děje, které spolu souvisejí jen okrajově a v některých aspektech.

Dopady na české prostředí jsou však ve skutečnosti dosti značné.

Cítili jsme potřebu vyjádřit tento vztah poněkud detailněji právě na začátku naší ekonomické predikce, neboť se obáváme, že jde o jeden z nejsilnějších momentů, který ovlivňuje a bude ovlivňovat české prostředí.

Lze to demonstrovat na řadě konkrétních událostí či vztahů.

Například neustálý hlad české ekonomiky po „kvalifikovaných pracovnících pro průmysl“ ovlivňuje české školství, které se ocitá pod tlakem požadavku „připravovat odborníky pro praxi“. Samozřejmě každé takové prohlášení je v principu založeno na faktech, neboť skutečně není nejmenší pochybnost, že domácí průmysl i některá další odvětví trpí nedostatkem pracovních sil ve struktuře, jakou z hlediska svých aktuálních potřeb poptávají. Problém je ovšem lépe vidět ve chvíli, kdy si uvědomíme, že tato struktura ekonomiky, a tedy i tato poptávka, se rodily především na konci minulého století.

Není tedy přehnané tvrdit, že je tím vytvářen tlak, aby české školství zůstalo i v jedenadvacátém století u struktury, jakou známe ze století dvacátého.

V principu podobný problém vzniká ve vztahu Německo – Česko. Předchozí berlínské vlády, často za přispění mohutných pobídek, prorůstových balíčků, daňových výjimek a jiných forem pomoci pomáhaly německému průmyslu až tím způsobem, že si udržoval podíl na růstu HDP. Tím bylo dáno, že k restrukturalizaci české ekonomiky chyběly vnější podněty. Nejvýznamnější zákazník chtěl od svým v mnoha směrech klíčových dodavatelů stále to stejné. Ve chvíli, kdy chyběly i významnější domácí podněty, nutně nastala v oblasti restrukturalizace ekonomiky stagnační fáze.

Pokud skutečně bude mít německá vláda odvahu změnit zásadním způsobem ekonomické prostředí v zemi, bude to během několika málo let znamenat pro české podnikatelské prostředí nutnost projít podobnou změnou v jakou doufají berlínská vládní místa. Nejsme si jisti, nakolik je na to naše země v danou chvíli připravena.

Přesto, že bylo období ledna až května 2025 (v silné většině) z hlediska české ekonomiky obdobím dobrých a optimistických zpráv, novější predikce klíčových pracovišť pro letošek a rok 2026 předpokládají obvykle mírně horší čísla, než jaká jsme mohli vidět v predikcích starších.

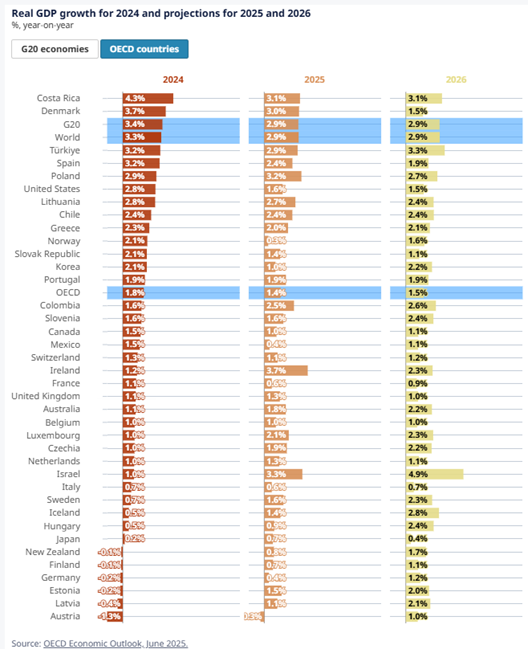

Poslední světový výhled OECD snížil pro letošní rok odhad růstu hospodářství České republiky (HDP, meziroční, reálný) z 2,1 na 1,9 % (pro rok 2026 z 2,5 na 2,2 %).

Zde je potřebné poznamenat, že práce OECD na predikcích jednotlivých zemí se detailně a při zapojení příslušných modelů zaobírá pouze omezeným počtem ekonomik. Z nich jsou pak na základě vztahů z minulosti odhadnuty další státy a výsledky kontinentů či obchodních prostorů. To znamená, že změna v odhadu české ekonomiky je vyvolaná výsledky pro Německo a další velké státy a celou Evropskou unii, výsledek nepříliš reflektuje strukturální změny uvnitř systému (například nesporný fakt určitého přesměrovávání českého exportu mimo tradiční destinace) a nepracuje ani nijak výrazně s posledními trendy v rámci české ekonomiky, například s výrazným růstem domácí poptávky.

I přes zhoršení výhledu české ekonomiky by však ČR měla letos i příští rok patřit mezi hospodářské premianty. Letošní růst by měl znamenat (v rámci OECD) místo těsně za TOP10 a vysoko nad průměrem OECD, v roce 2026 by to mělo být podobné.

OECD předpokládá mírnou negativní změnu i u globální ekonomiky. Letos i příští rok odhadují odborníci této instituce růst na 2,9 %, což je oproti předchozímu vydání predikce marginální snížení o dvě a jednu desetinu procentního bodu.

OECD odkazuje své změny neadresně a obecně k rostoucímu globálnímu napětí, čímž jsou nesporně myšleny kroky americké administrativy v celní oblasti. Jinak řečeno OECD tvrdí, že pokud by nedošlo ke zhoršení mezinárodních výhledů a destrukci prorůstových trendů, platily by starší předpoklady.

Z našeho pohledu samozřejmě snížení odhadů chápeme a bereme ho jako doklad obezřetnosti autorů predikce OECD. Zároveň však také vnímáme, že během uplynulých měsíců vypadala mezinárodní situace mnohokrát hůře než nyní, přesto nakonec (dosud) k žádným krokům zasahujícím plošně ekonomiku nedošlo. Z toho vyvozujeme, že všechny zúčastněné strany mají stále o čem diskutovat a o co se snažit. Předpokládáme, že pokud by americká administrativa měla opravdu reálný cíl, který by svým postupem chtěla naplnit, již dávno by byla cla skutečností. To z našeho pohledu snižuje pravděpodobnost vypuknutí skutečné obchodní války, jakkoliv tím není řečeno, že reálně nehrozí.

ČNB, MF ČR, analytická pracoviště

Naopak predikce domácích pracovišť vcelku logicky vycházejí primárně z důkladné znalosti detailů českého prostředí, a tedy i z jejich analýz, zahraniční vlivy jsou v tomto směru až sekundární. Jde tedy o zcela opačné pohledy na věc.

V následující tabulce jsou uvedeny některé zajímavé údaje z jednotlivých prognóz, což nabízí srovnání přístupů různých pracovišť. Pod výrazem „průměr analytiků“ jsou průměrné hodnoty pracovišť, která pravidelně oslovuje s dotazníkem Česká národní banka. Těch je standardně 19, v květnovém průzkumu se aktivně účastnilo poskytnutím dat 14 z nich.

Pokud se podíváme na predikci vývoje HDP v tomto a příštím roce, velmi zajímavý se zdá fakt, že analytická pracoviště jsou ve svém průměru relativně výrazně pesimističtější než Česká národní banka a ministerstvo financí. Odhad OECD je mezi těmito hladinami.

Predikce klíčových makroekonomických parametrů české ekonomiky 2025/2026 | ||||||

Pracoviště/parametr | HDP1 | spotřeba domácností1,2 | Investice1,3 | Kurz EUR/CZK4 | 2T repo5 | 3M (12M) PRIBOR6 |

ČNB | 2,0/2,1 | 3,4/2,6 | -0,3/3,4 | 25,20/25,30 | 3,20/2,70 | 3,20/2,80 |

MF ČR | 2,0/2,4 | 3,6/3,2 | 0,7/3,1 | 24,90/24,50 | X,xx/X,xx | 3,50/3,40 |

Průměr analytiků | 1,8/2,0 | X,x/X,x | X,x/X,x | 24,84/XX,xx | 3,46/3,05 | 3,24/X,xx |

PKF APOGEO | 2,2/2,1 | 3,9/2,5 | 0,2/3,5 | 25,00/24,70 | 3,50/2,75 | 3,15/2,75 |

Zdroj: ČNB, Zpráva o měnové politice, jaro 2025, vydáno v květnu 2025, https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/Zprava-o-menove-politice-jaro-2025/; MF ČR, Makroekonomická predikce – duben 2025, https://www.mfcr.cz/cs/rozpoctova-politika/makroekonomika/makroekonomicka-predikce/2025/makroekonomicka-predikce-duben-2025-59451 ; průměr analytiků: Inflační očekávání finančních trhů – květen 2025, ČNB, https://www.cnb.cz/cs/financni-trhy/inflacni-ocekavani-ft/Inflacni-ocekavani-FT-2025/; PKF APOGEO: analytický tým PKF APOGEO, červen 2025.

Legenda: 1: %, meziroční změna, reálné ceny, 2: výdaje na konečnou spotřebu domácností, 3: tvorba hrubého fixního kapitálu, 4: v případě ČNB a MF ČR průměrný kurz daného roku, v případě průměru analytiků a PKF APOGEO stav za 1M a případně 1Y, tedy začátky července 2025 a 2026, 5: klíčová sazba ČNB, u ČNB průměrná hodnota daného roku, v ostatních případech stav za 1M či 1Y, tedy počátek července 2025 případně 2026; 6: v případech ČNB a MF ČR 3M PRIBOR průměr daného roku, v případu průměr analytiků 12M PRIBOR a v případě PKF APOGEO 3M PRIBOR, stav za 1M a případně 1Y, tedy začátky července 2025 a 2026, X: tento odhad není zjišťován nebo není známý. Nemožné hodnoty 2T repo u průměru analytiků jsou dány matematickým postupem průměrování většího počtu dat, sběr dat u analytiků byl uskutečněn před posledním zasedáním Bankovní rady.

Pro zajímavost lze dodat rozpětí analytických pracovišť (jak bylo řečeno, v květnu jde o průměr více než desítky dat). V případě HDP pro rok 2025 je zaznamenané minimum 1,4 % a maximum 2,3 %. Vzhledem k době sběru dat jde o rozpětí skutečně značné. Ukazuje to minimálně jednu skutečnost, totiž že predikce je naprosto zásadně závislá na politickém vyhodnocení kroků americké administrativy a na odhadu jejich reálnosti, tedy zda budou skutečně zavedeny v těch parametrech, které se objevují jako mezní. Pro rok 2026 bylo v daném srovnání rozmezí analytiků zjištěno jako 1,2 až 2,8 %. I to je, vzhledem k tomu, že jde o nejbližší následující období, rozpětí výrazné a vysvětlení je samozřejmě shodné.

Podstatné je, že oproti předchozím predikcím i většině dřívějších zjišťování hodnot odhadů analytiků, přináší aktuální údaje v případě klíčového agregátního ukazatele HDP mírné poklesy. Tedy lze tvrdit, že pracoviště jsou navzdory velmi dobrým výsledkům za první kvartál 2025 (+2,2 %) z hlediska celoročních výsledků spíše skeptická.

Domácí pohled přitom přináší v důsledku stejný výsledek, jako optika OECD vedená spíše prizmatem vnějších vztahů.

Hlavním rysem našeho přístupu k predikci ekonomického vývoje České republiky ve druhém pololetí roku 2025 a v roce 2026 (s výhledem na rok 2027) je relativně rostoucí optimismus z hlediska české ekonomiky jako takové. Zároveň naše odhady vzhledem k nejistotě politických kroků a vývoje jak v zahraniční, tak v českém prostředí, rezignují na snahu definovat a absorbovat pravděpodobné politické scénáře, naše predikce byla vytvořena v modelu „setrvalý stav“, tedy za předpokladu, že politický mezinárodní i národní vývoj nijak nezasáhne do ekonomických dějů.

Hlavní data

Již bylo zmíněno, že u HDP předpokládáme růst v roce 2025 ve výši 2,2 a v roce následujícím pak 2,1 %. Oproti předchozí predikci jde o mírný pokles (2,4 a 2,2 %).

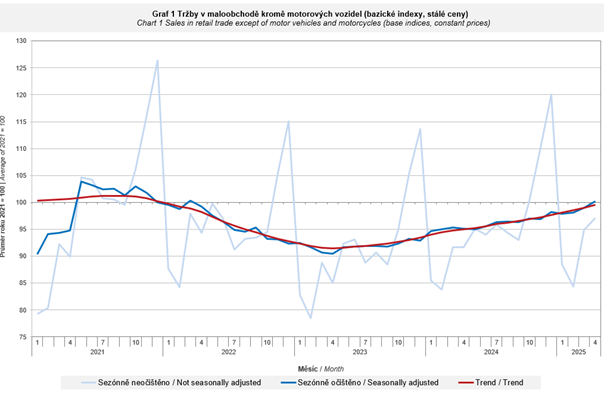

I když je odhad nižší, důvody snížení jsou pouze v zahraničním vývoji, domácí prostředí vnímáme jako vcelku zdravé a prorůstově naladěné. K těmto předpokladům nás vede pokračující pozitivní vývoj v oblasti domácí spotřeby, kde na základě zlepšujících se údajů z konjunkturálních průzkumů i řady dílčích ukazatelů očekáváme další mírné zvýšení dynamiky v oblasti maloobchodního prodeje, tedy klíčového ukazatele pro spotřebu domácností. Vládní spotřeba bude mít z hlediska tvorby HDP neutrální nebo spíše mírně pozitivní vliv.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-duben-2025

Graf velmi zajímavě ukazuje trend a díky bázi 100 = průměr roku 2021 také objektivizované srovnání v čase. Je vidět, jak od roku 2024 meziročně maloobchodní tržby přispívají k růstu. Když pomineme zmíněná politická rizika, není v danou chvíli důvod předpokládat, že by se tento trend měl změnit.

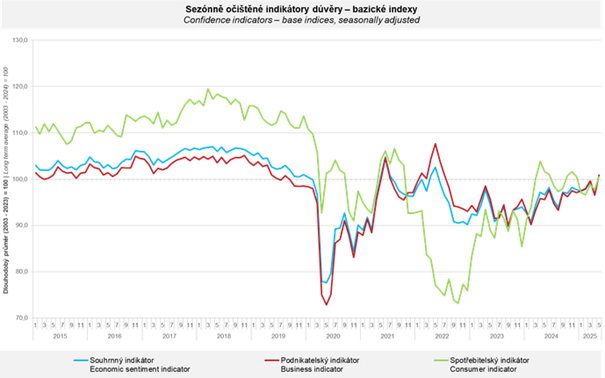

Každopádně nic takového nenaznačují ani konjunkturální průzkumy ani jiné obvyklé signály. Naopak celková hladina optimistického nahlížení na vývoj ekonomiky nyní převládá. Samozřejmě jde v podstatě o výzkum veřejného mínění, takže vidíme daleko větší volatilitu dat, než je ve statistice běžné. To je dáno snadnějším ovlivnění výsledku jednou nebo dvěma zprávami a převládající interpretací těchto zpráv. Nic to však nemění na skutečnosti, že konjunkturální průzkumy ukazují vcelku přesně náladu spotřebitelů utrácet a náladu podnikatelské obce investovat do rozvoje.

Zdroj: Český statistický úřad, https://csu.gov.cz/rychle-informace/konjunkturalni-pruzkumy-kveten-2025

V souladu s většinou pracovišť předpokládáme, že čistý export (přebytek obchodní bilance) nezopakuje loňský mimořádně úspěšný rok, takže tato složka bude vůči růstu HDP s mírně záporným dopadem (to neznamená, že by Česká republika neměla obchodní přebytek, jen bude menší než v roce 2024). Vliv zásob na tvorbu HDP předpokládáme v principu neutrální.

V oblasti inflace, kurzu a úroků očekáváme pokračování relativně volatilního prostředí, to znamená postupnou dezinflaci, avšak provázenou prudkými výkyvy oběma směry. To je částečně dáno čistou matematikou, když jde o reakci na loňský vývoj a měnící se základnu výpočtů (stejný měsíc y/y), částečně ale i vnitřním napětím systému, který se stále vyrovnává s předchozím prudkým inflačním skokem. Zůstáváme i nadále u přesvědčení, že letošní inflace se bude pohybovat kolem hladiny 2,4 % (srovnání průměru 2025 proti průměru 2024), přičemž v prosinci předpokládáme meziroční úroveň zhruba 2,1 %. Pro rok 2026 predikujeme růst spotřebitelských cen kolem 2,2 % s tím, že nebude nijak neočekávané, když se dostaneme i na hladinu rovných dvou procent.

V tom bude dosti záležet na nastavení politiky ČNB v oblasti sazeb. Jejich nynější úroveň je (2Trepo) 3,5 %, na konci roku očekáváme úroveň 3 % a během roku příštího snížení na 2,5 %. Toto snížení vidíme jako poměrně kontinuální, tedy v polovině roku 2026 očekáváme nastavení sazeb na 2,75 %.

Komerční úročení bude s určitým zpožděním, a nikoliv tak výrazně co do objemu sazby ČNB následovat. Tyto parametry se dají porovnat jen velmi složitě, nicméně v hrubých číslech předpokládáme letos pokles úročení u domácností pod čtyři a u nefinančních podniků pod šest procent. Vzhledem k množství finančních produktů, jejich rozličnosti a individualizaci podmínek je nicméně lepší říct, že pokud bychom stav konce roku 2024 chápali jako 100, pak pro letošek očekáváme pro spotřebitele i nefinanční podniky snížení hladiny na úroveň 94/93 a v roce 2026 na hladinu 90/88.

Kurz koruny se od počátku roku chová o něco více sebevědomě, než byl předpoklad náš, národní banky, ministerstva financí i všech pracovišť. Zjednodušeně řečeno je zatím koruna o 30 až 40 haléřů vůči euru silnější, než zněly starší odhady, tedy při aktuálním kurzu 24,85 platí, že v tomto období zněl předpoklad na úroveň asi 25,20 koruny za jedno euro. Zatímco fundamentální důvody pro silnější korunu (kromě přebytku obchodní bilance) přes jistý optimismus a víru v kladný vývoj postrádáme, sentiment vítězí. Proto jsme odhad průměrného kurzu k euru upravili pro letošek na 25,00 koruny (z 25,40 v minulé predikci). Podobně pro příští rok je nový odhad silnější (24,80 koruny za euro).

Nicméně zdůrazňujeme, že kurz v dané době považujeme výrazně za produkt sentimentu, neboť stále nevidíme příliš významné fundamentální důvody pro posilování.

Jednotlivé sektory ekonomiky se i letos a v následujícím období budou vyvíjet různými tempy. Přesněji se touto problematikou chceme zabývat za čtvrt roku v následující predikci, lze však alespoň zmínit, že se zdá jako přinejmenším pozastavené období deindustrializace české ekonomiky. Návrat průmyslu na růstovou křivku přišel po mimořádně dlouhé problematické etapě, která se vyznačovala velmi pomalými investicemi a poklesem produktivity práce, tedy nutně i ziskovosti v odvětví. Předpokládáme, že bude potřeba minimálně čtyř následujících čtvrtletí s přiměřeným růstem k tomu, abychom mohli říct, že toto krizové období bylo překonáno.

Co se týká stavebnictví, výsledky roku 2024 byly tak špatné, že nynější růsty jsou téměř matematickou nutností. Nicméně růst je viditelný a vzhledem k obnovování investiční aktivity není důvod předpokládat, že by neměl mít trvalejší charakter.

Sektor služeb pokračuje v posilování a zvyšování svého významu pro tvorbu HDP.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„V celkovém vyznění vidíme pro zbytek tohoto roku a pro rok 2026 v rámci české ekonomiky poměrně zdravé růstové trendy. Z nich nejvýraznější je zvýšení spotřeby domácností. S ohledem na jeho dynamiku v 1 čtvrtletí očekáváme i přes zhoršení zahraničního prostředí růst hospodářství o 2,2 % s tím, že podobný růstový výkon by měl vydržet i v roce následujícím. V oblasti inflace pracujeme pro tento rok s odhadem 2,4 % a s pokračujícím snižováním sazeb ČNB, avšak až během podzimních zasedání Bankovní rady. V souladu s tím předpokládáme mírný pokles komerčních sazeb a zpřístupnění úvěrů. Pochopitelně prognóza je zatížena řadou rizik. Klíčovými jsou pro zbytek tohoto roku nevyzpytatelnost americké administrativy, pro rok příští riziko pokusu splnit některé předvolební sliby v té podobě, v jaké se nyní objevují. Riziko zvýšení schodku by pravděpodobně podkopalo pozici koruny, varianta potenciálního referenda o vystoupení z EU by měla rozsáhlé dopady na všechny hlavní makroekonomické údaje.“

Zdroje:

https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/Zprava-o-menove-politice-jaro-2025/,

https://www.mfcr.cz/cs/rozpoctova-politika/makroekonomika/makroekonomicka-predikce/2025/makroekonomicka-predikce-duben-2025-59451,

https://www.cnb.cz/cs/financni-trhy/inflacni-ocekavani-ft/Inflacni-ocekavani-FT-2025/

Autor: Tomáš Pacovský - Managing Partner