23. 6. 2026

Svěřenské a nadační fondy v Česku: jak se mění trh správy rodinného majetku

Novinky a blog

V poslední době se čím dál častěji hovoří o soukromých nadačních fondech, a to nejen v souvislosti se správou a předáním majetku, ale také jako o zajímavé alternativě ke svěřenským fondům. Co to soukromý nadační fond vlastně je a proč pro Vás může být zajímavý?

Soukromý nadační fond je specifický typ nadačního fondu, který je založen a financován jednotlivcem nebo rodinou s určitým cílem a vizí. Na rozdíl od veřejně prospěšných nadačních fondů, které sbírají finanční prostředky od široké veřejnosti nebo podnikatelských subjektů, soukromý nadační fond je financován omezeným počtem dárců nebo jedním dárcem, který má plnou kontrolu nad tím, jak budou prostředky použity.

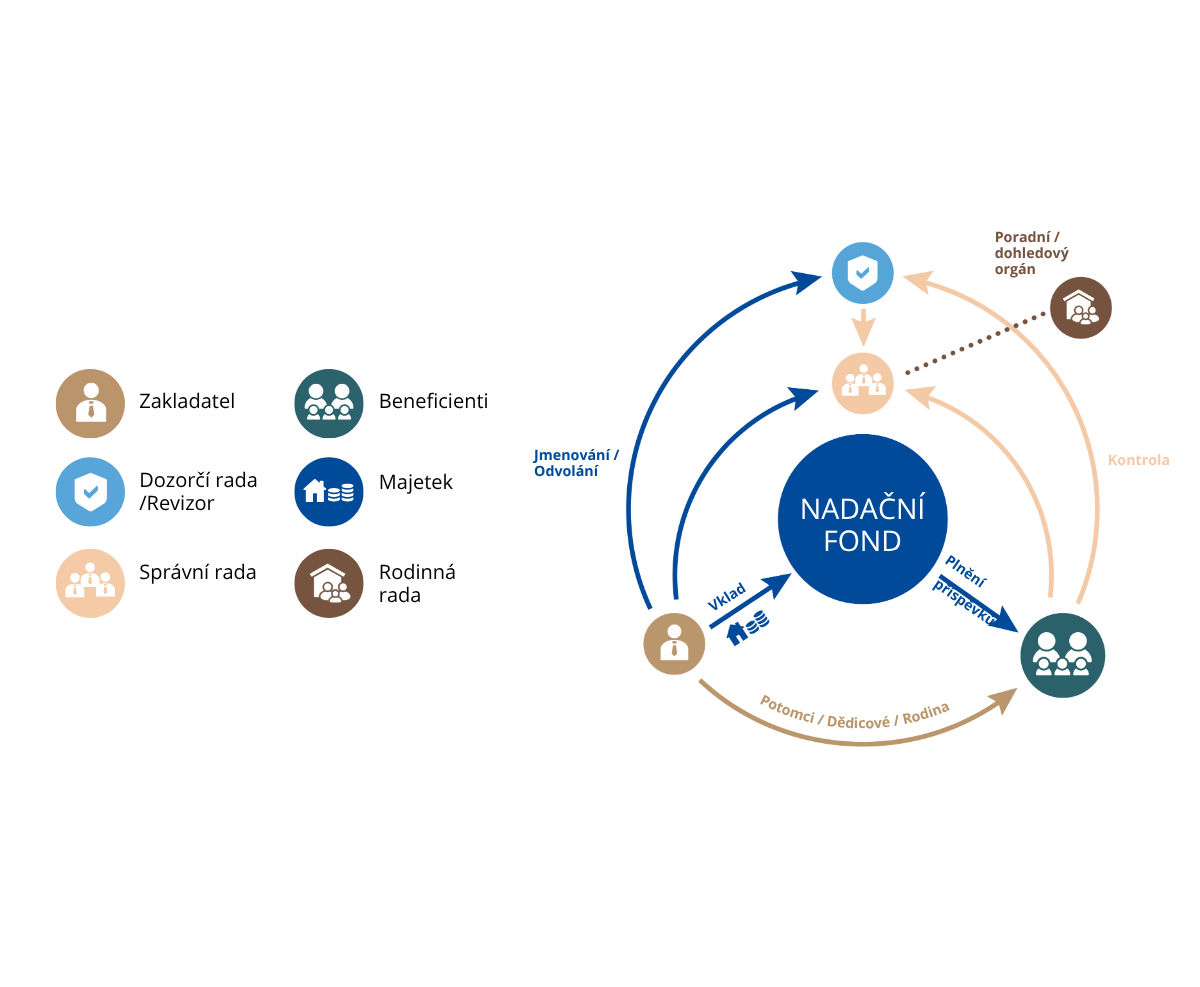

Hlavním rozdílem oproti svěřenským fondům je to, že nadační fond je právnická osoba, což znamená, že jde o samostatnou právní entitu. V českém právním prostředí patří mezi fundace, kam spadají jak nadace, tak i nadační fondy.

Nadační fond se zakládá zakládací listinou. Vnitřní poměry nadačního fondu upravuje jeho statut, který může, ale nemusí být vydán. V praxi se však statut často používá jako podrobnější „prováděcí“ předpis ve vztahu k zakládací listině nadačního fondu – typicky proto, že je záměrem, aby šlo statut měnit a tím nadační fond přizpůsobovat snáze než skrze změny zakládací listiny, které si zakladatel může pro sebe nebo jiný vnitřní orgán nadačního fondu vyhradit a stanovit pravidla či omezení pro případ jejich změn.

Majetek nadačního fondu tvoří soubor vzniklý z vkladů a darů (zakladatele nebo dalších osob), jejichž předmět nemusí splňovat předpoklad trvalého výnosu. Majetek nadačního fondu lze zcizit, je-li to v souladu s účelem nadačního fondu. Je možné jej též použít k investici považované za obezřetnou. To vše má svěřenský fond společné či alespoň podobné. Avšak to, co je v majetku nadačního fondu, nelze zastavit, ani jinak použít k zajištění dluhu.

Kdo může být zakladatelem nadačního fondu?

Zakladatelem nadačního fondu může být fyzická nebo právnická osoba.

Jaký by měl být účel fondu a jakým způsobem bude používán majetek fondu?

Účel nadačního fondu může být různý a závisí na přání zakladatele, tedy např. péče o osoby blízké, podpora dobročinnosti, uchování majetku v rodinné linii apod. Obecně platí, že majetek fondu bude spravován a používán k dosažení určeného účelu fondu tak, jak definuje jeho zakladatel v zakládací listině.

Jaký majetek lze vložit do nadačního fondu?

Do nadačního fondu lze vložit různý majetek jako jsou peníze, cenné papíry, pohledávky, nemovitosti, movité věci, ale i podíly ve firmách atd.

Kdo se stará o nadační fond?

Správní rada, která je pověřena správou v souladu s pravidly stanovenými zakladatelem v zakládací listině a statutu. Měla by disponovat potřebnými znalostmi a zkušenostmi se správou majetku.

Může být i jednočlenná. Kdo má nárok na výnosy z fondu?

Nárok na výnosy, tzv. příspěvky z nadačního fondu, mají osoby, které jsou ve statutu stanoveny jako oprávněné (tzv. beneficienti).

Kdo může být beneficient?

Beneficienti nadačního fondu mohou být různé osoby nebo skupiny osob, které jsou určeny zakladatelem fondu v souladu s pravidly a účelem fondu. Beneficienty mohou být fyzické osoby, právnické osoby, ale též například i nadace nebo charitativní organizace. Obvykle se však jedná o členy rodiny zakladatele nebo jiné osoby, které zakladatel chce podpořit nebo ochránit. Dokonce i nenarozený potomek může být zahrnut do skupiny beneficientů a mít nárok na plnění z fondu po svém narození.

Co se stane s majetkem po smrti zakladatele?

Po smrti zakladatele se majetek ve fondu dále spravuje podle pravidel stanovených v zakládací listině a statutu. Správní rada fondu se stará o to, aby byly plněny cíle a účely fondu a aby byly respektovány práva beneficientů. Lze samozřejmě také upravit, že po smrti zakladatele je majetek převeden na beneficienty.

Lze zjistit, že má daná osoba zřízen nadační fond? Může někdo třetí zjistit, jaká má pravidla?

Momentálně ne. Veřejně přístupné informace jsou pouze údaje o správní radě, dozorčí radě, účelu fondu a jeho základní identifikace. Zakládací listina a údaje o zakladateli a beneficientech jsou součástí neveřejné části evidence.

Nadační fondy v České republice mají povinnost registrovat se u finančního úřadu a podléhají standardnímu daňovému režimu jako obchodní korporace.

Nadační fond je povinen vést účetnictví, vztahuje se na něj také povinnost sestavovat a zveřejňovat účetní závěrky, může podléhat auditu.

Není-li trvale možné, aby nadační fond nadále plnil svůj účel (např. nemá-li již majetek nebo není komu příspěvky poskytovat), rozhodne správní rada o zrušení nadačního fondu s likvidací a zvolí likvidátora. Tedy důvody pro zánik nadačního fondu jsou obdobné jako u svěřenského fondu, proces je však jiný, a to právě proto, že nadační fond je právnická osoba.

Nadační fond musí mít zřízené sídlo. Stejně jako u obchodních korporací, pro založení nadačního fondu je nutné získat souhlas majitele nemovitosti s umístěním sídla fondu v jeho objektu.

Nadační fond zakládá zakladatel, spravuje správní rada či jediný člen správní rady. Ze zákona povinnost jmenovat dohledový orgán, tedy dozorčí radu či revizora.

Nadační fondy mají možnost vytvořit řídící strukturu fondu, tzv. rodinnou radu, která může být poradním nebo dohledovým orgánem ve vztahu ke správní radě. Může též převzít roli zakladatele po jeho smrti, může být hybnou nebo i rozhodující silou v nečekaných situacích a současně oporou všem, kterým by správa majetku ve fondu mohla připadat neuchopitelná a mimo kontrolu. Rodinná rada tak kupř. může být pověřena např. jmenováním a odvoláváním správní rady a může hrát roli i důležitého poradce pro správní radu.

V případě nadačních fondů je ze zákona potřeba vyhotovit odborné stanovisko znalce či posudek při vyčlenění nepeněžitého majetku či zvýšení majetku smlouvou nebo pořízením, vzhledem k tomu, že se na úkon nahlíží dle zákona jako na nepeněžitý vklad do obchodní korporace.

Zakladatel nadačního fondu je povinen uhradit první peněžitý vklad buďto přímo správci vkladu, nebo jej vložit na speciální bankovní účet určený pro tento účel. Po uskutečnění této platby lze následně nadační fond zapsat do nadačního rejstříku.

S ohledem na daňovou fikci dle § 21c odst. 1 Zákona o dani z příjmu platí, že nejdříve musí být plněno ze zisku a až poté z majetku nadačního fondu. V případě plnění příspěvků beneficientům je tedy třeba mít k dispozici účetnictví nadačního fondu, které umožní určit, zda se jedná o plnění ze zisku nebo o plnění z majetku. Zákon však umožňuje osvobození těchto příjmů, zejména pak ve vztahu k fyzickým osobám.

Kompletní produktový list najdete zde:

V případě dotazů nebo zájmu o nadační fond, kontaktujte náš tým Family Office.

Autor: Petra Bočková - Consultant, Strategy and M&A