10. 9. 2025

Vodopád dobrých zpráv o obchodní bilanci, průmyslu i stavebnictví

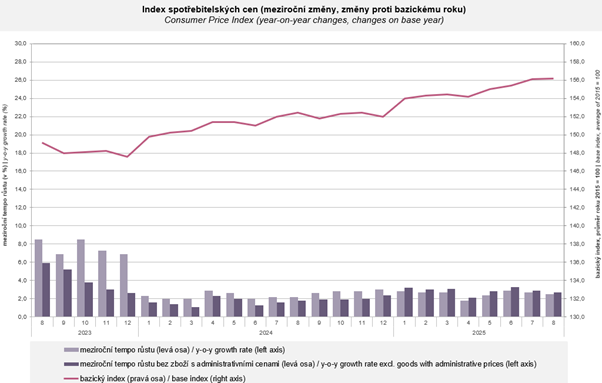

Růst spotřebitelských cen v srpnu zpomalil. Inflace dosáhla meziročně 2,5 procenta, oproti předchozímu měsíci vzrostly spotřebitelské ceny pouze o 0,1 procenta. Znamená to, že od června, kdy dosáhlo inflační tempo letošního maxima 2,9 procenta, dochází k poměrně rychlému ochlazování spotřebitelských cen.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Vcelku se nejedná o žádné velké překvapení. Dezinflace je možná o trochu rychlejší, než opatrný trh čekal, ale jde o spíše kosmetické než podstatné rozdíly. Shodujeme se s většinou analytických pracovišť, že letos se inflace na úroveň dvou procent již nestihne dostat. K té bychom mohli dospět příští rok, v případě hladkého vývoje hned v jeho prvním kvartále. Klíčovou otázkou pak je, nakolik vcelku pozitivní vývoj ovlivní rozhodování Bankovní rady ČNB na jejích měnově politických zasedáních,“ poznamenal Pacovský.

Letos nás čekají ještě tři zasedání Bankovní rady toho typu, kdy je možné přijímat měnově politická rozhodnutí. První bude 24. září, další 6. listopadu a poslední 18. prosince. „Zářijový termín ponechá v podstatě na jisto sazby na současné úrovni. Pokud bude vývoj i nadále směřovat k poklesu inflace, pak by na listopadovém nebo spíše na prosincovém jednání mohlo dojít ke snížení 2T repo sazby o 25 bazických bodů na úroveň 3,25 procenta. Větší snížení bychom považovali za velmi překvapivé rozhodnutí,“ dodal Tomáš Pacovský s tím, že 25 bazických bodů je i v souladu s očekáváními trhů.

Předběžný odhad přírůstku indexu spotřebitelských cen (%) | ||||

| Váhy (‰) | Změna meziroční | Změna meziměsíční | |

červenec 2025 | srpen 2025 | srpen 2025 | ||

| Úhrnný index spotřebitelských cen | 1000,0 | 2,7 | 2,5p | 0,1p |

| Potraviny, alkohol a tabák | 262,1 | 4,9 | 4,0p | -0,1p |

| Energie a pohon. Hmoty | 122,9 | -4,6 | -4,4p | -0,4p |

| Služby a vodné | 380,2 | 4,8 | 4,7p | 0,5p |

| Zboží | 619,8 | 1,4 | 1,1p | -0,2p |

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-cervenec-2025#top

p = předběžný odhad.

Poznamenal k tomu také, že většina členů Bankovní rady se v posledních týdnech v médiích vyjadřovala spíše jestřábím způsobem, tedy pro zachování relativně vysokých sazeb. „Pokud by nyní banka po sice pěkných, ale zjevně nedostatečných náznacích zmírnění inflačních rizik hned snížila sazby, mělo by to dopad i na vnímání osobní integrity nejvyššího vedení banky,“ uvedl Pacovský.

Navíc i vnitřní struktura inflačního vývoje (jak je vidět v tabulce) nabádá k opatrnosti, když tahounem růstu cen se staly již naplno služby, které vidíme výrazně růst jak v meziročním srovnání k loňskému srpnu, tak i v meziměsíčním srovnání k červenci. V případě potravin dochází ke zpomalování cenového růstu, některé položky klesají dokonce velmi výrazně, což je případ mimo jiné cukru. Dezinflace ale těží především z klesajících energetických cen, kde jdou cenově dolů v podstatě všechny zdroje. Nepřehlédnutelný je i vliv silné koruny, která zlevňuje importy.

„Každopádně zde vidíme důvody k obezřetnosti. Kurz koruny jako relativně málo významné a okrajové měny je otázkou z nemalé části náhody či spekulace. Její poměrná síla je sice nyní založená na dobrých makroekonomických datech, ale problémy jiné okrajové měny, například forintu nebo zlotého, mohou poškodit celý segment bez ohledu na skutečnou kvalitu. Podobně mezinárodní ceny energetických surovin, které jsou nyní příznivé, mohou být ovlivněny vývojem na Středním východě nebo jiným konfliktem. Takže dokud není vnitřní cenová struktura dostatečně stabilní, a to není, tak považujeme za rozumné se sazbami příliš neexperimentovat a držet se jestřábí strategie,“ zmínil dále Tomáš Pacovský.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-srpen-2025

PKF AP/OGEO očekává na konci tohoto roku meziroční inflaci (prosinec 2025 proti prosinci 2024) na úrovni 2,2 procenta. Průměrná letošní inflace se bude pohybovat kolem 2,5 až 2,6 procenta. V příštím roce dojde jen k mírnému zpomalení růstu spotřebitelských cen. „Stále tedy platí, že inflace na koruně bude o něco vyšší než inflace na euru, podobně také sazby ČNB budou vyšší než sazby ECB. Pro tu část podnikatelského sektoru, která nemá možnost uniknou pro úvěr do europrostoru, je to špatná zpráva. I nadále budou tyto podniky platit na úvěrech zhruba o jeden procentní bod více již v základní vstupní rovině,“ zakončil Tomáš Pacovský, Managing Partner PKF APOGEO.

Autor: Tomáš Pacovský - Managing Partner