15. 12. 2025

Co spojuje Nizozemce, Iry, Dány, Švédy a Čechy? Je to online shopping

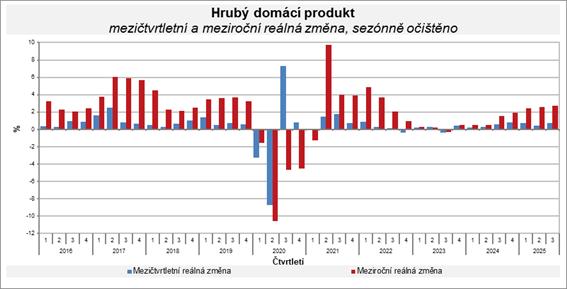

Podle předběžného odhadu Českého statistického úřadu dosáhnul růst hrubého domácího produktu v České republice ve třetím letošním čtvrtletí hodnoty 2,7 procenta meziročně ve stálých cenách a po eliminaci sezónních vlivů. Oproti předchozímu kvartálu vzrostl objem ekonomiky o 0,7 procenta.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Je to přesně v rámci rozmezí, se kterým jsme pracovali během našich analýz. Přesněji řečeno těch 0,7 procenta oproti minulému čtvrtletí a meziroční číslo jsou spíše u dolní hranice pásma, se kterým jsme pracovali, ale to se ještě může během upřesňování čísel pozměnit. Každopádně jsme očekávali pokračování poměrně dynamického růstu a ten také přichází. Je zde velmi dobrá pravděpodobnost, že za celý letošní rok bude růst někde v rozmezí mezi 2,6 až 2,8 procenta, přičemž stále se kloníme spíše k hornímu údaji,“ poznamenal k novým zprávám z ekonomiky údajům Tomáš Pacovský.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-hdp-3-ctvrtleti-2025

Samozřejmě jde v případě třetího čtvrtletí a HDP zatím pouze o předběžný odhad, zatím nejsou k dispozici ani zdaleka všechna potřebná data za toto časové období. Nicméně jde o zcela standardní situaci. Nyní zveřejněné číslo bude přesně za měsíc upřesněno a potom ještě dále verifikováno s tím, jak bude pokračovat vyhodnocování údajů o vývoji ekonomiky. „V poslední době v podstatě pravidelně platí, že předběžné odhady ČSÚ jsou o něco nižší než konečná data. Je to dáno postupem, který bychom mohli nazvat uplatněním principu předběžné opatrnosti. Jde o pravidlo, kterým se statistika obecně má řídit a který ČSÚ nesporně naplňuje. To pak značí, že při dopočtech jsou údaje v naprosté většině spíše upravovány pozitivním směrem nebo potvrzeny, neboť předběžná data jsou velmi zjednodušeně řečeno vydávána právě z principu předběžné opatrnosti v podobě horších variant,“ poznamenal Tomáš Pacovský.

Analytický tým PKF APOGEO pro letošní rok předpokládá růst HDP v rozmezí 2,6 až 2,8 procenta, pro rok 2026 pak očekává urychlení růstu na hodnotu mírně nad třemi procenty, měřeno ve stálých cenách a po eliminaci sezónních výkyvů. „Samozřejmě stále panují naše určité obavy z toho, že růst ekonomiky není dostatečně robustní a makroekonomická stabilita je přece jenom trochu diskutabilní, ale i vzhledem k tomu, jak se pomalu zlepšuje zahraniční poptávka, tak očekáváme zrychlení hospodářského růstu v následujícím roce. Nevidíme žádný důvod, proč by měl být pomalejší než tři procenta ve srovnání s letoškem,“ uvedl Pacovský.

Z nových zpráv za pozornost určitě stojí i středeční krok amerického Federálního rezervního úřadu, který snížil své klíčové sazby o 25 bazických bodů do pásma 3,75 až 4,00 procenta. Republikáni oslavují další vítězství prezidenta Donalda Trumpa, který skutečně soustavně tlačí na FED a snaží se donutit rezervní fond ke snížení sazeb. Samozřejmě nelze vyloučit, že útoky ze strany administrativy vedly k určitému nastavení členů výboru, pravděpodobně ale podstatně silnější vliv, než ataky ze strany vlády měla hluboká nejistota v otázkách vývoje zaměstnanosti. FED se musel rozhodovat v situaci, kdy kvůli krizi financování vlády nejsou některá data k dispozici, protože statistické služby jsou paralyzovány. Nicméně panují obavy, že tvorba nových pracovních míst je velmi pomalá a celkově sice převládá mínění, že ekonomika mírně roste, avšak při rostoucím napětí na trzích, a to včetně trhu práce.

Zajímavé je hlasování členů – deset bylo pro mírný pokles sazeb (25 bazických bodů je nejmenší standardizovaná změna), jeden pro výraznější krok a jeden pro ponechání sazeb na předchozí úrovni. Samozřejmě při vysokém počtu členů měnového výboru je pravidelně zaznamenána nejednota v hlasování, obvykle ale bývá vychýlena jedním směrem.

FED také rozhodl o obnovení nákupu vládních papírů, čímž reagoval na nedostatek likvidity trhu. V podstatě to znamená ukončení období snižování objemu peněz a obnovení měnové emise přinejmenším na stabilní úrovni.

FED má (na rozdíl od standardních centrálních bank) odpovědnost kromě inflace i za celkový ekonomický růst a zaměstnanost. Jeho úkolem je tedy hledat rovnováhu mezi těmito dvěma ukazateli. Proto je chování FED více politické. Nicméně je zjevné, že mezi centrálními bankéři v USA stále převládají spíše obavy z růstu inflace než z ekonomické stagnace. To potvrdila také některá veřejná vyjádření, kde byla zpochybněna pravděpodobnost dalšího prosincového poklesu sazeb.

„Závěr pro globální ekonomiku z toho zní, že FED nepůjde za zrychlením růstu bez ohledu na inflační rizika, což platí přinejmenším do příštího května, kdy končí období nynějšího šéfa FED Jerome Powella. Svět tedy pro příští měsíce nemůže od Ameriky čekat nějaké zásadní prorůstové podněty, protože dolar si bude řešit svoje vlastní inflační potíže,“ poznamenal na závěr Tomáš Pacovský, Managing Partner PKF APOGEO.

Autor: Tomáš Pacovský - Managing Partner