30. 7. 2026

Česká ekonomika zpomalila. Růst HDP zaostal za vládními očekáváními

Novinky a blog

Během krizových inflačních let 2022 až 2024 české domácnosti zvýšily v nominálním vyjádření svoje bohatství, které však reálně po zohlednění inflace naopak relativně výrazně pokleslo. Vyplývá to ze studie Českého statistického úřadu Finanční situace domácností 2O22-2024 a z dalších údajů.

Závěry našeho analytického týmu prezentuje Vítězslav Hruška, Senior Partner PKF APOGEO.

„Především bych rád upozornil všechny podnikatele, zvláště menší a středí podniky, které se zabývají přímo produkcí zboží pro trh nebo tržními službami, že tato studie jim může poskytnout mnoho zajímavých informací o potenciálních zákaznících, o tom, co se jim v posledních letech přihodilo, jakým vývojem prošly jejich finanční možnosti a jaký mají nyní potenciál spotřebitelského chování,“ uvedl Vítězslav Hruška. Dodal také, že údaje z této publikace je pro praktické využití v rámci produkčních a obchodních strategii potřebné doplnit o některá již dostupná data vývoje mezd a příjmů, která jsou k dispozici za rok 2025.

Celá analýza je volně k dispozici na stránkách ČSÚ ZDE. Pocházejí z ní také všechny uvedené grafy.

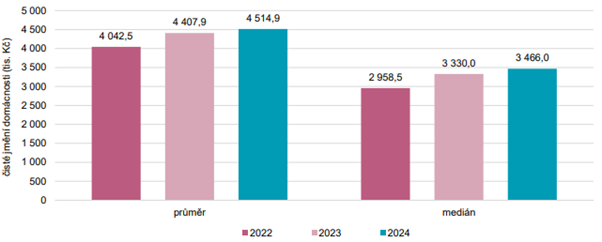

Graf 1: Nominální hodnota čistého jmění domácností

Čisté jmění můžeme zjednodušeně popsat tak, že jde o hodnotu majetku, pokud možno v jeho tržní hodnotě, po odečtení závazků, například hypoték, úvěrů a podobně. Pokud vezmeme v potaz inflaci v daném období (v letech 2022 až 2024 souhrnně zhruba 30 procent, postupně 15,1 procenta, 10,7 procenta a konečně 2,4 procenta), tak vidíme, že reálně toto jmění pokleslo. Hodnota průměru se totiž v této době zvýšila pouze o 11,7 procenta a hodnota mediánu o 17,1 procenta. „Výrazně v tom ale bude hrát roli rok 2025. Za prvé začaly poměrně dynamicky růst příjmy domácností, za druhé se dokončil obrat trendu na trhu nemovitostí, kde se po předchozím propadu potvrdil a zrychlil růst cen. Lze tedy očekávat, že v roce 2025 a během roku 2026 se podaří nemalou část této reálné ztráty umazat díky zvýšení nefinančního jmění domácností,“ vysvětlil Vítězslav Hruška.

Studie ČSÚ nicméně nabízí řadu velmi zajímavých informací. „Jak vidíme na prvním grafu, rozestup mezi průměrem a mediánem zůstává vizuálně podobný, to znamená, že co se týká čistého jmění, respektive majetku, tak krizová vlna inflace nevedla na první pohled k nějaké zásadní změně v tom, jak jsou rozevřeny majetkové nůžky. Ve skutečnosti se ale průměr s mediánem mezi lety 2022 a 2024 sblížil. Na začátku období činil medián asi 73,2 procenta průměru, na jeho konci již skoro 76,8 procenta. To sice není číselně mnoho, ale u takovéhoto parametru během poměrně krátké doby to znamená značný výkyv. Je ale třeba být opatrným při interpretaci této změny,“ uvedl dále Hruška.

Na prvním pohled by výsledek naznačoval srovnání majetkové nerovnosti a přiblížení chudších vrstev k bohatší části společnosti. „Když ale použijeme méně hrubé dělení, než jen na průměr a medián, pak uvidíme, že poměry se měnily docela překvapivým způsobem,“ dodal Vítězslav Hruška.

Medián je střední hodnota z celé škály dat, které jsou k dispozici, ukazuje tedy střed, nikoliv aritmetický průměr. Jednoduše vysvětleno platí, že pokud budeme mít pět rodin s čistým jměním 0,1 milionu, 0,4 milionu, 0,5 milionu, 2 miliony a 10 milionů, medián bude střední hodnota, tedy 0,5 milionu. Průměr ale bude vychýlen jednou mimořádně bohatou rodinou na 2,6 milionu.

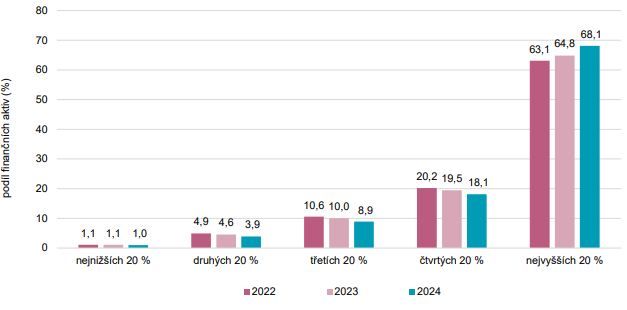

To ostatně velmi názorně ukazuje další graf, který dokumentuje podíl finančních aktiv jednotlivých kvintilů domácností (pětin) na celkových finančních aktivech (jde tedy o finanční majetek, nikoliv o nemovitosti a podobně, zároveň nejde o čisté jmění, nejsou tedy odečteny dluhy).

Graf 2: Podíl finančních aktiv podle kvintilů finančních aktiv domácností (%)

V druhém grafu je jasně vidět, že během sledovaných let výrazně posílily v oblasti finančního bohatství rodiny z nejbohatší pětiny v rámci celku českých domácností. Situace všech ostatních, tedy vyšší střední třídy, střední třídy i méně majetných skupin se naopak relativně (a ve skutečnosti i reálně) zhoršila. „Nejbohatší kvintil zvýšil svůj podíl na finančním majetku domácností o pět procentních bodů za pouhé tři roky, to je opravdu razantní změna a bylo by záhodno tuto věc podrobit silnější diskusi a zkoumání. Pravděpodobně zde bude mít vliv způsob zrušení superhrubé mzdy, kde největší benefity získali právě zaměstnanci s nejvyššími příjmy, což sice není shodná skupina s domácnostmi s nejvyšším majetkem, ale lze předpokládat velký průnik obou těchto množin. Otázkou pak je, nakolik přispělo k růstu váhy nejvyššího kvintilu zhodnocení finančních investic a další vlivy,“ poznamenal Vítězslav Hruška, Senior Partner PKF APOGEO.

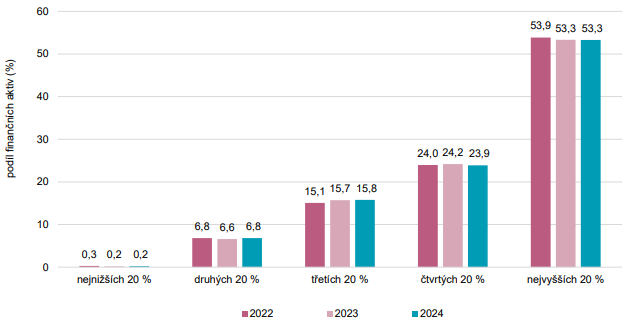

Celkové majetkové poměry českých domácností jsou celkem pochopitelně silně ovlivněny tím, že 73 procent respondentů výzkumu užívalo vlastní dům či byt, pouze 27 jich bydlelo v nájemním bytě. To je poměr odpovídající reálnému rozložení tohoto parametru v rámci země jako celku, jinak by ostatně nebylo možné hovořit o vzorku výzkumu jako o vzorku reprezentativním a ukazujícím poměry celku populace. Logicky pak ale platí, že zatímco rozdíly ve finančním majetku jsou dramatické a v posledních letech vzrostly, nefinanční jmění naopak rozdíly tlumí. To ukazuje třetí graf.

Graf 3: Podíl nefinančních aktiv podle kvintilů nefinančních aktiv domácností (%)

„Hodnota nefinančních aktiv je dána především případným vlastnictvím nemovitosti, pochopitelně nikoliv zcela, ale jde o dominantní prvek. Proto je změna vzájemných vztahů mezi kvintily velmi mírná a spíše kosmetická. Skoro bychom mohli říct, že se pohybuje v rámci statistické chyby.,“ poznamenal Hruška.

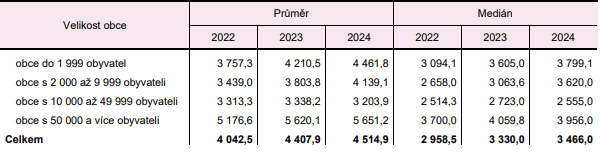

Z hlediska podnikatelů by patřilo k podstatným otázkám také regionální rozložení bohatství. Bohužel, tento údaj ČSÚ nezveřejnil. K dispozici je však alespoň rozložení podle velikosti obce. To je naznačeno v následující tabulce.

Tabulka 1: Čisté jmění domácností podle velikosti obce

Data ukazují poměrně podstatně odlišné trendy, než jaké by byly předpokládány na základě obvyklého vývoje událostí. „Všimněme si, že mezi roky 2023 a 2024 jak průměr, tak i medián čistého jmění rostly především v menších obcích. Nejvýrazněji při počtu obyvatel mezi dvěma a deseti tisíci, podobně pak u menších sídel do dvou tisíc lidí. Naopak ve středních a velkých městech oba parametry stagnovaly či dokonce v nominální hodnotě poklesly. Když srovnáme celé období, je to méně výrazné, ale přesto je rozdíl viditelný. Nemohu říct, že bychom pro to měli v danou chvíli nějaké jednoznačné vysvětlení, bylo by nutné znát přesnější strukturu dat, ale je to velmi zajímavá situace,“ poznamenal na závěr Vítězslav Hruška, Senior Partner PKF APOGEO.

Autor: Vítězslav Hruška - Co-founder