8. 7. 2026

Tempo inflace klesá, strategie ČNB funguje

Novinky a blog

PKF APOGEO zveřejňuje makroekonomické shrnutí předchozího vývoje, výhled na první kvartál a celý rok 2026 a predikci na rok 2027.

(Data k 6. lednu 2026)

V závěru roku 2025, i když zatím zdaleka neznáme všechna data za skončený rok, především za jeho poslední čtvrtletí, můžeme celkově konstatovat, že česká ekonomika se nachází v post krizovém období relativně svižného růstu, který se přinejmenším blíží maximálnímu zrychlování, jakého je hospodářství v dané světové situaci a s danou domácí strukturou schopné.

Celková situace je limitována dvěma zásadními parametry.

Těmto limitům se budeme věnovat ve větších detailech později. Je nutné zdůraznit, že navzdory zmíněným omezením je výkonnost domácího hospodářství přinejmenším uspokojivá, ještě spíše však velmi dobrá.

Hrubý domácí produkt rostl soustavně po všechny tři první čtvrtletí, za která máme dosud výsledky nebo alespoň předběžné odhady. Pro čtvrtý kvartál (4Q) roku 2025 odhadujeme meziroční růst na mimořádně solidních 3,0 % (viz Tabulka 1) až (v případě skutečně exkluzivního výsledku finálních tří měsíců roku) 3,2 %. To by znamenalo celoroční růst v rozmezí 2,7 až 2,8 %. Takové představě nahrává i vývoj mezikvartálních růstů HDP. První čtvrtletí 2025 bylo o 0,7 % lepší než poslední tři měsíce roku 2024, Ve druhém kvartále vzrostla ekonomika o 0,5 % a ve třetím o 0,8 %. Pro poslední čtvrtletí předpokládáme mezikvartální růst těsně pod jedno procento a meziroční 3,0 procenta.

Tabulka 1: Hrubý domácí produkt, čtvrtletní data, vždy vůči stejnému období předchozího roku

Období | 1Q | 2Q | 3Q | 4Q |

2025 | 2,4 | 2,6 | 2,8 | 3,01 |

2024 | 0,5 | 0,5 | 1,5 | 1,9 |

2023 | 0,3 | 0,2 | -0,3 | 0,5 |

Zdroj: Český statistický úřad, 1 odhad PKF APOGEO

Odhad analytického týmu PKF APOGEO pro 4Q je omezen řadou nejistot plynoucích především ze zahraničí. Víme totiž, že v začátku období zpomalovalo dále tempo konečné spotřeby domácností (signalizováno zpomalením růstového tempa maloobchodních tržeb), což byl trend viditelný již ve čtvrtletí třetím. Z hlediska tvorby HDP je to negativum vzniklé v domácím prostředí. Zároveň však doufáme v protisměrně působící pozitivní vliv přebytku zahraničního obchodu. Ten je však velmi závislý na dalších údajích za prosinec, které budou reflektovat právě vývoj zahraniční poptávky. Dalším faktem pak je, že signály z terénu ukazují na vcelku pěkné tempo investic (ovšem v této kategorii budou relevantní statistická data k dispozici později). Otázkou tedy je, zda zahraniční poptávka ve spojení s případným pozitivním vývojem investic (hrubá míra fixního kapitálu) převýší pomalejší růst poptávky domácí (skutečně hovoříme o zpomalení růstu, nikoliv o stagnaci či dokonce poklesu). V říjnu 2025 dosáhl přebytek zahraničního obchodu se zbožím velmi solidních 26 miliard korun, který byl o 15 miliard vyšší než přebytek za říjen 2024. To ukázalo na dobrou kondici zahraničního obchodu.

Zvláště zajímavé je, že tento významný růst přebytku obchodní bilance se odehrává ve chvíli, kdy je kurz koruny vůči euru (a potažmo dolaru) podstatně silnější, než jaké byly veškeré předpoklady zveřejňované na začátku roku 2025. Ty totiž pracovaly s kurzem kolem 25 korun za euro, avšak realita konce roku 2025 byla zhruba 24,20 koruny za euro. Pro exportéry je zde tedy situace spíše nepříznivá, to platí i o produkci směřované na domácí trhy, neboť silná koruna vystavuje vývozce cenovému tlaku, levnější dovozy zase znamenají lepší pozici pro konkurenci importovanou.

Nejnovější údaje ale optimismus výrazně mírní, když podle předběžných údajů (zveřejněných 6. ledna 2026) sice skončila v listopadu 2025 bilance zahraničního obchodu se zbožím v běžných cenách přebytkem 16,2 miliardy korun, ale ten byl meziročně o 5 miliard nižší než ve stejném měsíci roku 2024.

K ostatním podstatným okolnostem však zatím data nemáme, můžeme pouze dovozovat z některých již známých údajů a pak také především z trendů.

To vše se odehrává v prostředí, které je samozřejmě velmi křehké a z hlediska potenciálu rizik skutečně významně nejisté. Na druhé straně naplnění těchto rizik vyžaduje v podstatě vždy překročení určitého rozhodovacího rozmezí. Nejde totiž povětšinou o rizika skutečně ekonomická, tedy taková, která jsou z hlediska svého naplnění odvislá od reakcí velkých skupin spotřebitelů nebo podnikatelských subjektů a která vycházejí z hospodářských zákonitostí, ale jde o rizika závislá na rozhodovacích procesech relativně omezené skupiny politických představitelů především významných vyspělých států.

I ty můžeme rozdělit do určitých sort. Například platí, že pokud bude docházet k pokračování situace, kdy jsou neustále opakovány různorodé ekonomické chyby (například vysoká dotační aktivita vyspělých zemí, zvyšování cel a vytváření celních bariér), a pokud nebudou přijata efektivní opatření ke snižování strukturálních nerovnováh české ekonomiky, ale přinejmenším ve stejné, spíše však ve větší míře i ekonomik většiny vyspělých zemí (zvláště Číny, viz dále), pak se tím výrazně zvýší možnost negativního ovlivnění globální a v důsledku i české ekonomiky. Přičemž u první možnosti platí pravděpodobnost dopadu krátkodobého s prodloužením na delší období, u možnosti druhé pak vidíme středně a dlouhodobý problém směřování k další krizi (minimálně srovnatelné s krizí finanční v letech 2008 až 2011 nebo s krizí energetickou 2021 až 2024). Pochopitelně můžeme velmi názorně vidět i rizika zcela mimoekonomických kroků, jakými je americký zásah proti Venezuele (jakkoliv za těmito neekonomickými kroky můžeme předpokládat ekonomické zájmy, to však není zase tolik podstatné). Události posledních let nám nicméně ukazují, že snažit se predikovat v současném světě cokoliv, co nějak souvisí s politickými rozhodnutími, je velmi nejisté.

Nesporně však lze definovat také ryze ekonomické problémy, které hrozí ovlivnit nejprve globální prostředí a zprostředkovaně i domácím ekonomiku. Zcela jistě mezi ně patří i krátce zmíněné pokračující potíže čínské ekonomiky, na kterou pohlížíme se stále silnějšími obavami. Poslední data z druhé největší ekonomiky světa ukazují na velké problémy s udržením růstového tempa. V prvním pololetí 2025 se výkon čínské ekonomiky meziročně zvýšil o 5,3 % (1Q 5,4 %, 2Q pak 5,2 %). Ve třetím čtvrtletí tempo zpomalilo na 4.8 %. I to je třeba brát v souvislosti s americkými cly a dalšími jevy jako růst silný, s jistou nadsázkou lze formulovat tezi, že tento růst jde na úkor Evropy, protože export do EU poměrně silně roste. Toto je samozřejmě velmi nepříjemné pro evropské producenty, nicméně to vzbuzuje rostoucí obavy z toho, nakolik je tento růst postavený na reálném zvyšování výkonnosti čínského hospodářství a nakolik je v rostoucí míře živen pouhým podhodnocením čínské měny, a zvláště pak pokračujícím zadlužováním celého hospodářského systému. Upozorňujeme v této souvislosti na skutečnost, že v daném kontextu není problémem ani tak dluh centrální čínské vlády, který nepředstavuje žádné zásadní riziko, alespoň nikoliv v rozměrech současného světa, jako spíše municipální dluhy a mimořádně vysoké zadlužení podnikové sféry i domácností. Přičemž dluh municipální a dluh spotřebitelů je vázán na nemovitosti, avšak čínský realitní trh je v krizi permanentně již od roku 2021 a ani velmi silná dotační aktivita vlády tuto krizi nedokázala vyřešit. I vlivem toho domácí poptávka stagnuje, Čína je na velmi nebezpečné cestě k deflační spirále, když domácí prodeje váznou a zahraniční poptávka se utkává s problémem v USA a potřebou přesměrovat prodeje do jiných regionů, což však znamená tlak na snižování cen. Průmysl trpící přebytkem kapacit není tedy schopen vytvářet předchozí zisky v exportu a domácí spotřebitelé v nejistotě nad osudem jejich obřích nemovitostních investic upřednostňují úspory. Ani tento trh tedy není schopen (vlivem zostřené konkurence a deflačního trendu) generovat výrazné zisky. Výsledkem nutně musí být cyklická krize nebo alespoň další zpomalení růstu. Výše uvedené dále umocňuje fakt, že i Čína již vstoupila do fáze demografické krize a procesu stárnutí populace i poklesu počtu obyvatel.

Všechny tyto okolnosti však zatím českou ekonomiku (překvapivě) nijak zásadně nepoznamenaly, platí tedy úvodní konstatování, že domácí hospodářství zatím pokračuje v dynamickém růstu. Pouze na okraj doplníme, že téměř tříprocentní růst HDP v prostředí české ekonomiky a českého HDP per capita je sice nominálně výrazně pomalejší než růst čínský, avšak vzhledem k základně (k úrovni HDP na obyvatele) je přesto velmi cenný a rychlý.

Pro čtvrté čtvrtletí (ČSÚ zveřejní předběžný odhad růstu HDP na konci ledna 2026) očekáváme zrychlení na 3,0 % meziročně (viz Tabulka 1). Některá základní vysvětlení tohoto optimismu jsou uvedena již výše, nyní pouze doplníme, že zatím neočekáváme a nevidíme signály toho, že by se během října, listopadu a prosince naplnilo některé z rizik, ať již zmíněných nebo jiných, se kterými pracujeme. Oproti předchozí prognóze, kterou jsme zveřejnili v září (k dispozici ZDE), je náš odhad celoročního růstu mírně vyšší (nyní pracujeme s údajem 2,7 až 2,8 % oproti předchozímu 2,6 %). Důvodem je zrychlení dynamiky ve třetím čtvrtletí a opakovaně zdůrazněná skutečnost, že se české ekonomice zatím vyhýbají dopady nejčastěji zmiňovaných rizik, především celních zmatků a obchodních válek. To nás vedlo k potvrzení předpokladu pro poslední čtvrtletí na úroveň 3,0 % nebo mírně vyšší (Tabulka 1).

Bez listopadových dat o zahraničním obchodu by byla naše růstová predikce pro 4Q ještě o trochu vyšší. Po říjnu platilo, že přebytek obchodní bilance za rok 2025 byl vyšší než za rok 2024. Se započítáním údajů listopadových se ale situace otočila. V lednu až listopadu 2025 dosáhl přebytek obchodní bilance 207,7 miliardy korun. To je meziroční pokles o pět miliard. Od začátku roku stoupl vývoz o 2,3 % a dovoz o 2,5 %. Za pozornost nesporně stojí fakt, že přestože často slyšíme zprávy o výrazné schopnosti našeho exportu zvyšovat dodávky do zemí třetího světa a případně obecně mimo Evropskou unii, ve skutečnosti to bilance se státy mimo EU příliš neukazuje.

Graf 1: Bilance zahraničního obchodu se zbožím

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/zahranicni-obchod-se-zbozim-rijen-2025

Předpokládáme, že do konce roku dosáhne přebytek 223 miliard a oproti loňsku se velmi mírně zvýší. To znamená, že zahraniční obchod nijak nepřispěje k meziročnímu zvýšení HDP, tedy že v tomto směru bude neutrální.

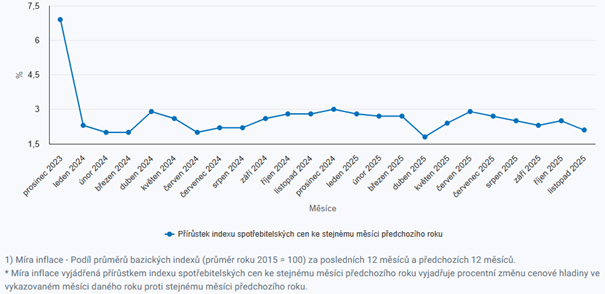

Co se inflace týká, známe, již údaje za listopad a samozřejmě také za předchozí měsíce. Trend postupného zpomalování růstu cen je zjevný. Ani zde není potřeba předpokládat, že by se v prosinci měl trend změnit. Můžeme tedy vcelku s klidem říct, že se naplní naše předpoklady z předchozích prognóz a na konci roku bude inflace hluboko v rámci inflačního cílení České národní banky (které se rozkládá v pásmu jednoho procentního bodu nad a pod hodnotou 2 %).

Odhadovat jednoměsíční data v případě spotřebitelských cen je ošidné, protože jde o poměrně volatilní veličinu, která může být ovlivněna řadou jednotlivých efektů, nicméně počítáme pro samotný prosinec s hodnotou velmi mírně nad 2 % meziročně. To bude znamenat, že průměrná meziroční inflace (průměr posledních 12 měsíců oproti předchozím dvanácti měsícům) dosáhne za celý rok 2025 hodnoty 2,4 %, tedy stejné, jako v roce 2024. I zde se jedná o mírně nižší údaj oproti naší zářijové prognóze (ta pracovala s hodnotou 2,6 %).

Graf 2: Měsíční vývoj meziročního indexu spotřebitelských cen1)

Zdroj: ČSÚ, https://csu.gov.cz/inflace-spotrebitelske-ceny?pocet=10&start=0&podskupiny=012&razeni=-datumVydani

Jak jsme již zmínili v našich pravidelných analýzách zaměřených na konkrétní data o ekonomice (například ZDE), inflace v druhé polovině loňského roku příjemně překvapovala, přesto uvnitř dat stále vidíme řadu potenciálních problémů, především v oblasti služeb. Poměrně dynamický růst reálných mezd (4,5 % ve 3Q), který podle nás s koncem roku 2025 spíše dále zrychlil (odhadujeme 5 % ve 4Q) udržuje nebezpečí cenového vzlínání. Jednoduše řečeno nevidíme růst reálných mezd jako dostatečně provázaný s vývojem produktivity práce. Proto i nadále očekáváme spíše opatrný přístup Bankovní rady ČNB k sazbám a nemyslíme si, že by v prvním pololetí roku 2026 došlo k jejich zásadnějšímu snížení (více k tématu ZDE).

Po tiskové konferenci nové ministryně financí Aleny Schillerové k výsledkům rozpočtu za rok 2025 připomínáme varování z dřívějšího textu, že pokud schodek rozpočtu v roce 2025 výrazně převýší plán, což se stalo (zmíníme později), a rozpočet na rok 2026 bude pracovat se schodkem výrazně nad 300 miliard korun, pravděpodobnost dalšího poklesu sazeb se bude jednoznačně snižovat. Měnová politika ČNB by se pak totiž musela vyrovnat nejen s přirozenými inflačními tlaky, ale neutralizovat také rostoucí vládní spotřebu na dluh, tedy cenově negativní dopady vládní fiskální politiky. To by pak samozřejmě byla spíše špatná zpráva pro malé a střední podnikatele, protože nemohou očekávat pokles komerčních sazeb u úvěrů. To je však již diskuse týkající se více roku 2026.

Již z předchozího je patrné, že náš vcelku nemalý optimismus pro rok 2026 přetrvává, jakkoliv z řady okolností a rizik máme i nadále obavy.

Co se týká hlavních parametrů hospodářství, náš odhad růstu hrubého domácího produktu i nadále zůstává na úrovni až 3 % (shodně s předchozí prognózou ze září, nyní však dále v textu vysvětlíme mírnou korekci), tedy vcelku výrazně výše, než jsou odhady hlavních vládních a finančních institucí. ČNB v podzimní prognóze (ZDE) odhadla růst pro rok 2026 na 2,4 %, Ministerstvo financí ČR v listopadové predikci na 2,2 %, průměr odhadu bankovních a institucionálních analytiků je také nižší, dokonce pouhých 1,9 % podle srpnového šetření jejich názorů a 2,1 % podle říjnového šetření (viz predikce MF ČR, strana 44, ZDE).

Důvody našeho optimističtějšího přístupu byly shrnuty výše, především však naopak od většiny kolegů i nadále pochybujeme o tom, že se do českého prostředí promítnou nějakým výraznějším způsobem dopady cel a obchodních sporů. Avšak v reakci na vyšší letošní základnu, která bude dána výraznějším růstem HDP (než jsme předpokládali v předchozí prognóze), upravujeme původní prognózu spíše na rozpětí 2,8 až 3 %. Vyšší základna roku 2025, především ve 3 a 4Q, nabádá k opatrnosti, neboť již jen čistě matematicky bude obtížnější naplnit růstové předpoklady. Na druhou stranu nelze přehlédnout pozitivní vliv dostavby JE Dukovany.

Z hlediska inflace počítáme s mírným poklesem na úroveň zhruba 2,2 %, což je plně v souladu s naší zářijovou prognózou. Co se týká ostatních pracovišť, nejvíce relevantní je nesporně Česká národní banka, která pracuje se shodnou hodnotou 2,2 %, Ministerstvo financí odhaduje růst cen v roce 2026 na 2,3 %, průměr názoru bankovních a dalších institucí je pak 2,2 % (při minimu 1,5 a maximu 2,5 %). Jak je vidno, v této věci panuje (navzdory odlišnostem v názorech některých pracovišť) značná shoda, která je výraznější než před několika měsíci, kdy byly spotřebitelské ceny jádrem silnějších diskusí. Přesto, jak již bylo zmíněno, neočekáváme na zasedáních Bankovní rady ČNB v první polovině roku žádné unáhlené změny v měnové politice, ale naopak spíše pokračování jestřábího přístupu. ČNB jde především o udržení silné koruny jako ochrany před dovozem inflace vlivem exportu, neboť to se ukazuje v současnosti jako silnější zbraň než samotné sazby. Navíc platí, že růst je celkem silný a není zatím důvod obávat se jeho konce a není tedy třeba dávat ekonomice pomocí sazeb další růstový impuls.

Otázkou zůstává, do jaké míry se současné avizované vládní opatření v oblasti cen elektřiny (přesun části síťových plateb na stát) promítnou do spotřebitelských cen. Teoreticky by mohla vést k jejich poklesu, avšak při celoročním objemu zhruba 17 mld. Kč lze očekávat jen marginální dopady. Z hlediska velikosti ekonomiky jde o zanedbatelný impulz, který může přinést pouze velmi mírné prorůstové efekty, zároveň však zatíží veřejné finance a zvýší tlak na schodek rozpočtu. Snížení záloh a plateb souvisejících s OZE se proto pravděpodobně projeví spíše ve formě úspor domácností a vyšší ziskovosti firem, aniž by vedlo k sekundárnímu poklesu cen nebo statisticky významnému růstu maloobchodních tržeb.

Měnově politická jednání Bankovní rady v roce 2026 se odehrají v termínech 5. února, 19. března, 7. května, 18. června, 6. srpna. 17. září, 5. listopadu a konečně 17. prosince. V tuto chvíli očekáváme, že k první změně 2T repo sazby (3,5 na 3,25 %) by mohlo dojít 7. května nebo později. Pokud by se v roce 2026 měla odehrát (pokud vůbec) ještě nějaká změna (na 3 %), čekali bychom ji nejspíše v listopadovém termínu. Avšak predikovat rozhodování Bankovní rady ČNB je prakticky nemožné, konkrétní kroky bude ovlivňovat řada politických a jiných mimoekonomických rozhodnutí. Například pokud by opravdu došlo ke zvýšení schodku rozpočtu pro rok 2026 na někdy uvažovanou hladinu 350 nebo i 370 miliard korun, pak můžeme spekulovat i o tom, že s 2T repo sazbou 3,5 procenta bude česká ekonomika žít po celý rok 2026. V takovém případě by totiž reálně hrozilo, že kurz koruny, která je v nynější době skutečně dosti silná, by se ocitnul bez ohledu na současný výborný rating dluhu země pod tlakem.

K takovému vývoji nahrává zpráva z 6. ledna 2026 o pokladničním plnění státního rozpočtu na rok 2025. Podle informace Ministerstva financí České republiky (ZDE) dosáhnul schodek rozpočtu celkem 290,7 miliardy korun oproti plánovaným 241 miliardám. Jde o vysoce negativní zprávu, především kvůli naprosto nepochopitelnému prosincovému vývoji. Aniž bychom hodnotili věc detailně (zatím nemáme k dispozici vnitřní data), tak na konci listopadu byl schodek rozpočtu 232,4 miliardy korun. Za prosinec se zvýšil o zřejmě naprosto rekordní a dosud nevídanou sumu 58,2 miliardy korun na konečných 290,7 miliardy. Pro srovnání: V roce 2024 se schodek rozpočtu zvýšil během prosince o pouhých 12,2 miliardy korun a pro další srovnání v jinak výdajově naprosto strašidelném roce 2020 o 26 miliard korun. I z tohoto pohledu je zřejmé, jak hrozivým údajem oněch téměř 60 miliard korun je.

Pochopitelně předpokládáme, že vývoj rozpočtu v posledním loňském měsíci bude dále analyzován a postupně dostaneme k dispozici konkrétnější data, která snad poskytnou nějaké racionální vysvětlení tohoto skoku. Obáváme se ale, že jakkoliv na oznámení Ministerstva financí koruna okamžitě nereagovala, středně a dlouhodobě se otázka fiskální gramotnosti České republiky stane pro další vývoj kurzu dosti podstatnou.

Koruna je však klíčovou zbraní Bankovní rady ČNB v boji proti inflaci, silný kurz zlevňuje dovozy a vytváří tak silnější konkurenční prostředí na domácím trhu. Ostatně jde také o nikoliv jediný, ale zcela jistě nejsilnější restrukturalizační impulz současnosti, který vidíme v české ekonomice. Silná koruna totiž exportní firmy nutí skrze cenu k vyšší efektivitě, protože při stejné ceně v zahraniční měně dostávají reálně nižší sumu v korunách, k udržení ziskovosti je proto nutné snižovat náklady a zvyšovat produktivitu práce (lze říct i hrubou přidanou hodnotu, HPP). Výrobce pro domácí trh se také ocitá pod tlakem, protože silná koruna zlevňuje dovozy a tím zvyšuje konkurenci na trhu. Kurz se tak stal největším restrukturalizačním impulzem i významnou hradbou proti inflaci, pokud by ekonomika o tento prvek přišla, mohlo by to tedy mít kaskádovité následky. Bankovní rada si je této skutečnosti zcela zjevně vědoma, to je vidět i z řady slovních vyjádření jejích členů v poslední době.

Graf 3: Vývoj směnného kurzu EUR/CZK od 7. ledna 2021 do 2. ledna 2026

Především zde vidíme silné protiinflační působení kurzu. Když si vyhodnotíme, že v době největší inflační vlny byl kurz koruny slabší než 26 za jedno euro (což vidíme v té části grafu, která zachycuje vlevo vývoj v roce 2021), a nyní si téměř limitně blíží 24 korunám za jedno euro (na pravém konci křivky je hodnota 24,17 koruny za jedno euro), znamená to zlevnění dovozů zhruba o 9 procent. Samozřejmě to je pokles nikoliv kontinuální, ale postupný s ohledem na nemalou volatilitu koruny. To platí i přes zjevnou skutečnost, že k nejsilnějším hodnotám má nyní koruna relativně daleko (poměrně výrazně silnější byla v roce 2023, ale také v letech 2011 či 2008). Není tedy možné říct, že by koruna byla soustavně posilující měnou, naopak trpí relativně silnou volatilitou směnných kurzů, což je charakteristickým znakem malých a nepříliš významných měn, které jsou na okraji zájmu investorů.

O to opatrnější bude muset Česká národní banka v jejím boji za silnou korunu být, aby udržela současný trend posilování koruny. To je totiž další problém – pokud má vydržet funkce koruny jako protiinflační brzdy, bylo by třeba, aby během roku 2026 znovu alespoň mírně posílila, případná stagnace by směřovala spíše k dlouhodobé fixaci inflace na úrovni kolem 2,5 % ročně. To je sice hodnota bohatě uvnitř pásma inflačního cílení, ale zároveň jde o úroveň, která je po předchozím prudkém inflačním vzepjetí v letech 2021 až 2023 spíše příliš vysoká, než abychom ji mohli označit za přijatelnou. Pro stabilitu ekonomiky by bylo vhodnější, kdyby se růst spotřebitelských cen dostal pod dvouprocentní úroveň.

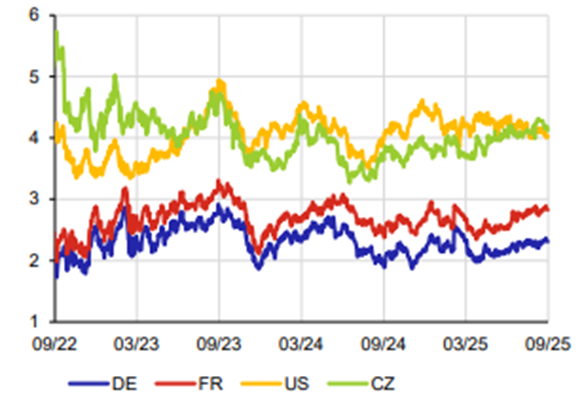

S tím totiž souvisí i další problém, kterým jsou výnosy státních bondů (viz Graf 4).

Graf 4: Výnosy pětiletých státních dluhopisů vybraných zemí v % roční sazby

Zdroj: LSEG, ČNB, https://www.cnb.cz/export/sites/cnb/cs/financni-stabilita/.galleries/zpravy_fs/fs_2025_podzim/zfs_podzim_2025.pdf

Česká republika si totiž půjčuje mimořádně draho, což je za prvé problém z hlediska mandatorních výdajů státního rozpočtu (ke kterým dluhová služba samozřejmě patří), za druhé pak jde o otázku stability ekonomiky z hlediska investorů. Když se podíváme na Graf 4, tak Česká republika si nyní půjčuje výrazně dráže než například Francie, přestože má lepší rating u všech významných agentur. To platí i ve srovnání s takovými státy, jako je například Slovensko, jehož rating i reálná kvalita rozpočtové práce jsou daleko horší než u České republiky. Jde o smutné připomenutí toho, že trhy před spravedlivostí upřednostňují pragmatismus a situace koruny jako malé volatilní měny se může velmi snadno zkomplikovat.

Co se týká jednotlivých odvětví, pak u průmyslu očekáváme v roce 2026 mírnou akceleraci růstu jeho produkce, u stavebnictví pokračování letošního boomu a podobně i maloobchodní obrat jako hlavní ukazatel sektoru služeb by měl růst, i když již nikoliv tempem roku 2025, ale trochu pomaleji.

Průměrná mzda podle naších odhadů vzroste o zhruba 5,5 až 5,7 %, což je plně v souladu s odhady národní banky i s míněním analytiků. To se bude dít při pokračující nízké nezaměstnanosti na úrovni 3 % (metodika ILO).

Co se týká předpovědi na rok 2027, omezíme se nyní pouze na odhad vývoje HDP, kde předpokládáme opakování růstu 3 %, tedy shodný údaj s letošním rokem. To se bude dít při mírném zpomalení spotřeby domácností, které bude kompenzováno růstem investic (zesílí zde vliv dostavby JE Dukovany, ale předpokládáme celkově vyšší investiční aktivitu). Zdá se nám pravděpodobné, že poroste konečná spotřeba vlády (a tedy nebude probíhat další konsolidace státních financí). Ačkoliv ministryně financí Alena Schillerová potvrdila 6. ledna na tiskové konferenci slib vlády udržet schodky pod úrovní 3 % HDP, tak při očekávaných růstech produktu může tento slib znamenat poměrně značné nominální růsty schodků. Výsledkem bude spolu se zmíněným růstem mezd pokračování inflačních tlaků. Růst spotřebitelských cen (inflace) mírně zrychlí nad 2,5 %, a to navzdory tomu, že předpokládáme prodloužení opatrné měnové politiky ČNB a reálnou stagnaci klíčových sazeb (na úrovni 3 až 2,75 %).

Hlavní rizika zůstávají stále stejná: mezi vnějšími především další ozbrojené konflikty a celkové zhoršování podmínek mezinárodního obchodu, mezi domácími pomalé pokračování restrukturalizace české ekonomiky, nerovnováha veřejných, především vládních financí, a konečně také strukturální křehkost domácího hospodářství.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Lednová predikce PKF APOGEO předpokládá, že v roce 2025 dosáhnul růst hrubého domácího produktu úrovně 2,6 nebo 2,7 % meziročně ve stálých cenách, a to při růstu 3 % v posledním čtvrtletí. Pro letošní rok očekáváme z celoročního pohledu mírné zrychlení možná až ke 3 %. K tomuto výsledku přispěje růst spotřeby domácností, přičemž problematický je výhled zahraničního obchodu, v každém případě počítáme s tím, že významně se budou na pozitivním vývoji podílet investice. To platí i o zvýšení spotřeby vlády, které bude dané fiskální expanzí.

O ní lze říct, že jakkoliv sehraje krátkodobě kladnou roli, přinese do celého systému další inflační tlaky a povede také k růstu zadlužení. Přestože ministryně financí Alena Schillerová slíbila, že vláda udrží schodky rozpočtů během celého volebního období pod třemi procenty HDP, ve skutečnosti a vzhledem k očekávanému vývoji HDP to znamená jejich nemalý nominální růst a stejně tak nominální růst dluhu. Pro malé a střední podnikatele to znamená, že ani letos nemohou očekávat nějaké zásadnější snížení ceny úvěrů, neboť pokles sazeb ČNB bude malý, pravděpodobně pouze v rámci 50 bazických bodů na úroveň 3 %.

V oblasti spotřebitelských cen pracujeme s tím, že tempo zdražování zůstane v principu stejné, jako letos, protože zpomalení z 2,4 na 2,2 % je téměř marginální. V otázce průměrné mzdy pracujeme s růstem mezi 5,5 až 5,7 % v nominálním vyjádření, což znamená reálné zvýšení zhruba o 3 %. Obáváme se, že mzdy porostou rychleji než produktivita práce a budou tedy přispívat k inflačním tlakům.

Vnější rizika zůstávají značná. Zařazujeme k nim nevyzpytatelnost mezinárodní politiky, což může vést ke vzniku dalších ozbrojených konfliktů. Vedle toho ale vidíme i pokračující nebezpečí kroků ohrožujících mezinárodní obchod prostřednictvím obchodních válek a nových celních bariér.“

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

Autor: Tomáš Pacovský - Managing Partner