8. 7. 2026

Tempo inflace klesá, strategie ČNB funguje

Novinky a blog

Větu „Situace je nadmíru výtečná“ pronesl jistý pražský primátor jen několik hodin před tím, než byly tunely metra zaplaveny v roce 2002 povodňovou vlnou. V určitém smyslu slova nám současná situace české i světové ekonomiky připadá potenciálně podobná.

Co se domácího hospodářství týká, v principu všechny poslední zprávy jsou pozitivní a ukazují na evropské i středoevropské poměry dynamický růst ekonomické aktivity. Také informace o globálním vývoji jsou zatím spíše optimistické, přinejmenším ve srovnání s tím, jak zásadní rizika se v posledních letech vyskytla a jak negativní politický i společenský vývoj nastal v řadě konkrétních regionů. Avšak ať již hovoříme o problematice cel a postupu americké administrativy v řadě dalších ekonomických otázek, o ruské agresi proti Ukrajině, o válce v pásmu Gazy nebo o napětí mezi Čínou a Tchaj-wanem, v žádném z těchto případů se zatím nenaplnil potenciál, které tyto rizikové jevy měly.

Otázkou však je, nakolik se právě tato rizika již projevila ve svém celku. Neboť je také možné, a skutečně se nechceme stavět do role věrozvěstů apokalypsy, avšak je nutné tuto možnost alespoň povšechně načrtnout, že jsme z nich dosud mohli vidět pouze onen pověstný vrchol ledovce, jehož devět desetin je však zatím pod hladinou. Dalším problémem pro ekonomický růst by mohl být také a stejně dobře silný vliv izolacionistických a nacionalistických politických formací na ekonomickou strategii dalších vyspělých zemí, především evropských. Tato varianta zatím není vůbec v predikcích přítomna, a to ani v částech definujících rizika. Pokud však někdo pečlivěji prochází výstupy různých globálních i domácích pracovišť, nelze se zbavit dojmu, že povětšinou je krizový potenciál oněch již existujících ohnisek problémů považován za do jisté míry vyřešený, přesněji řečeno vstřebaný. Mezi možnými riziky příštích období se proto více objevují dopady zavedení druhé vlny emisních povolenek (ETS 2) nebo další ochlazování čínské ekonomiky. Byli bychom také rádi takto optimističtí, protože jak povolenky, tak zpomalování čínské ekonomiky vnímáme spíše jako danou věc, se kterou si globální a potažmo domácí ekonomika v zásadě bez větších otřesů poradí. Vidíme však ve všech dříve zmíněných případech, zvláště v dalších krocích americké administrativy nebo v možné eskalaci válečného konfliktu na Ukrajině a s jeho případným rozšířením mimo současnou oblast značný prostor pro další vysoce negativní vývoj včetně silných vlivů na evropskou i globální ekonomiku a v důsledku pak i ekonomiku českou.

Následující predikce je nicméně stavěna pro situaci, kdy budou pokračovat v podstatě nynější vlivy ohnisek krizí na jejich okolí. To znamená pro situaci, kdy Spojené státy stanovily určité nové hladiny cel a nastolily nové obchodní vztahy, které již zůstanou alespoň přiměřeně stabilní, kdy válka na Ukrajině setrvá v nynější intenzitě, válka mezi hnutím Hamás a Izraelem zůstane v současné lokaci a napětí mezi kontinentální Čínou a Tchaj-wanem nepřekročí dané mantinely. Podobně předpokládáme pokračování ekonomických politik vyspělých zemí v nynějších intencích.

Pokud bychom se vrátili k úvodní vzpomínce na povodně 2002, pak platí, že „situace je nadmíru výtečná“, pokud ovšem dále nebude stoupat hladina řeky.

Z hlediska čistě české ekonomiky existuje nad rámec zmíněných ještě jedno ryze domácí riziko, které také nebývá zmiňováno, ale které nelze pominout.

K jeho objasnění je potřebné vrátit se alespoň krátce do situace let 2018 a 2019, což je sice z hlediska ekonomiky dávná minulost, avšak podle našeho názoru data z oné doby ukazují dlouhodobý problém našeho hospodářského systému. Vývoj klíčových ukazatelů té doby totiž poměrně ilustrativně ukazuje, že již tehdy existovalo nezpochybnitelné napětí a strukturální růst nerovnováh.

Není zde prostor pro důkladnější dokazování tohoto stavu, lze však odkázat na literaturu a alespoň krátce uvést některá data.

Co se literatury týká, některé dokazování provedla například Eva Kislingerová (ZDE). Lze připojit i další argumentaci.

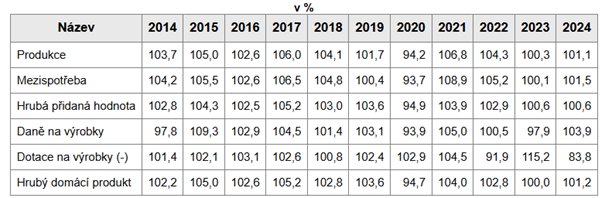

Tabulka 1: HDP výrobní metodou, objemové indexy, 100 = SOPR (stejné období předchozího roku)

Zdroj: Český statistický úřad, https://apl.czso.cz/pll/rocenka/rocenka.presmsocas

Všimněme si nejprve vývoje indexů HDP, kde po celé období můžeme vidět značné kolísání výkonu. Bylo by možné oponovat, že takové kolísání není neobvyklé ani v jiných ekonomikách. To je fakt, který však nic nemění na skutečnosti, že sinusoida s tak výrazným kolísáním ukazuje na nestabilitu růstových podnětů. To zvláště vynikne v okamžiku, kdy růst domácí ekonomiky porovnáme například s vývojem v eurozóně či v celé Evropské unii (k dispozici ZDE). Obě datové řady vykazují nepoměrně větší stabilitu a vyrovnanost zvyšování výkonu. Znovu by bylo možné oponovat, že jde o agregátní údaje za řadu zemí, kde se mohou jednotlivé výkyvy eliminovat. I to je fakt, který ale neobstojí při srovnání křivek za Polsko nebo například Švédsko (stejný zdroj), abychom vybrali dvě ekonomiky velmi odlišné strukturou i výchozí pozicí. Problém českého hospodářství nebyl v pomalém růstu, ten byl například za celé období 2015 až 2019 rychlejší než průměr EU, problém byl ve zcela exkluzivní nevyrovnanosti meziročních přírůstků v době, kdy většina ostatních zemí vykazovala díky celkovému prostředí naopak růsty poměrně stabilní.

Vysvětlení této nestability přinejmenším částečně poskytuje Tabulka 1. Pozornost je možné věnovat například vztahu mezi vývojem dotací na výrobky a hrubou přidanou hodnotou, kde však existuje asymetrie u roku 2018. Zjevně tedy musí existovat i další skutečnosti, které vstoupily do vývoje a vedly k jeho disharmonickému průběhu. Jednou z nich byly fiskální impulzy. Vývoj vládních výdajů mezi roky 2017 a 2018 a pak také 2018 a 2019 nabízí pohled na velmi expanzivní přístup k vládním financím.

Zde je třeba zdůraznit: Expanzivní dopady rozpočtu přitom nemusejí být závislé nutně na výši schodku, je třeba brát v potaz také dynamiku růstu výdajů. Takže v samotném roce 2018 sice skončil státní rozpočet technickým přebytkem necelé tři miliardy korun, avšak díky vyššímu výběru daní, rozpouštění rezerv a dalším finančním operacím se výdaje meziročně zvýšily o více než 120 miliard korun. Nominální výdaje rozpočtu meziročně vzrostly o 9,5 procenta při ekonomickém růstu ve stálých cenách o 2,8 procenta (ovšem kvůli extrémně vysokému deflátoru HDP v daném roce se nominálně HDP zvýšil také o více než 9 procent). Příjmy státu byly oproti roku 2017 vyšší dokonce o 10,2 procenta. Příležitost ke snížení státního dluhu nebyla využita, oproti zákonu o státním rozpočtu vzrostly výdaje o více než 45 miliard a celý mimořádný příjem byl utracen. Tento mohutný fiskální impulz se opakoval i v roce 2019. Tehdy meziročně vzrostly výdaje o více než 150 miliard, což představovalo neuvěřitelných 10,8 procenta nominálního růstu. Přesto i tentokrát platilo, že v porovnání se zákonem o státním rozpočtu utratila vláda o 45 miliard více. Protože ale skutečné výsledky ekonomiky 2019 byly horší než v roce 2018, výsledek byl na tu dobu výrazný skoro třicetimiliardový schodek. Při přijatelném zjednodušení lze říct, že fiskální expanze (za roky 2018 a 2019 celkem více než dvacet procent) vytvořila situaci „ekonomiky na steroidech“.

Pokud by nedošlo k poměrně do té doby bezprecedentnímu fiskálnímu impulzu, česká ekonomika by v letech 2018 a 2019 velmi pravděpodobně dosáhla růstu pouze mezi jedním až 1,5 procenty (stálé ceny, meziročně), což by ukazovalo na směřování spíše ke stagnaci. Lze tedy říct, že ještě před světovou pandemii se v domácím prostředí schylovalo ke značným strukturálním problémům.

Samozřejmě to mělo své dopady i do inflace a dalších skutečností. Přičemž k otázce inflace upozorňujeme na naši poslední analýzu k tomuto tématu (ZDE).

Podle našeho názoru však problém s potenciálem strukturální krize ekonomiky nezmizel s koncem pandemické fáze existence nemoci COVID-19. A podobně, jako doléhaly problémy konce druhého desetiletí především na malé a střední podniky, a zvláště pak na živnostníky, lze očekávat, že podobné to bude i v případě nového projevení se těchto strukturálních nerovnováh.

Naopak případné rozpočtové provizorium jako jeden z potenciálních vedlejších efektů říjnových voleb nepovažujeme za nějaké významnější riziko. Problém by nastal až v případě, že by mělo trvat delší období než jeden kvartál.

Lze ale tvrzení o problémovém podhoubí hospodářského systému obhájit ve chvíli, kdy od roku 2024 vykazuje ekonomika schopnost směřovat k růstu, který v prvních dvou letošních čtvrtletích dosahoval hodnot výrazně nad 2,5 procenta?

Jsme si jisti, že ano. A to i přes určitou paradoxnost takového spojení.

Pokud bychom si otevřeli některé odborně kvalifikované nicméně publicistické texty z roku 2018 nebo 2019, a porovnali je s dikcí obdobných textů současných, základní odpovědi na otázky o limitech růstu české ekonomiky by byly stejné:

Objektivně řečeno byl v řadě z těchto oblastí dosažen v daných letech pokrok (například digitalizace se nesporně posunula), v dalších případech ho lze očekávat na základě již přijatých úprav (Jednotné hlášení zaměstnavatele), jinde určitý pokrok nastal, ale neměřitelný se sliby (stavební řízení). V oblasti penzí byly prosazeny nesporně klíčové parametrické změny, které systém stabilizují, ale nejsou v důsledném pojetí jeho reformou. Jiné problémové oblasti však byly ponechány bez pozornosti nebo došlo pouze ke kosmetickým změnám.

Nutně tedy musí i v současnosti platit, že bez rozsáhlého pokračování reforem a bez toho, že by velmi komplexně zasáhly všechny popsané oblasti i některé další zde nezmíněné, nemůžeme očekávat nastartování dlouhodobého dynamického růstu.

Pro příklad lze uvést některá čísla o tom, jak se zvýšil HDP vybraných zemí mezi roky 2010 a 2024

Tabulka 2: Srovnání růstu HDP ve vybraných evropských zemích (100=2010)

TIME | 2015 | 2019 | 2024 |

GEO (Labels) |

|

|

|

European Union - 27 countries (from 2020) | 105,114 | 114,519 | 120,769 |

Euro area – 20 countries (from 2023) | 104,177 | 112,565 | 118,110 |

Bulgaria | 106,776 | 120,302 | 136,764 |

Czechia | 108,330 | 124,469 | 127,721 |

Germany | 108,713 | 116,665 | 116,710 |

Croatia | 99,238 | 112,505 | 133,846 |

Lithuania | 123,226 | 145,359 | 163,580 |

Luxembourg | 111,217 | 123,502 | 130,541 |

Hungary | 110,959 | 131,334 | 139,993 |

Poland | 116,750 | 140,542 | 159,884 |

Romania | 114,687 | 140,761 | 153,600 |

Slovakia | 113,323 | 126,494 | 136,408 |

Sweden | 110,955 | 120,562 | 126,744 |

Zdroj: Eurostat, https://ec.europa.eu/eurostat/databrowser/view/nama_10_gdp/default/table?lang=en&category=na10.nama10.nama_10_ma

Jde o nelichotivé srovnání, které jednoznačně ukazuje nedostatečnost uskutečněných reforem v rámci české ekonomiky. Pouze na okraj pak zmíníme, že v podstatě ve všech zemích, které dosahují lepších výsledků než Česká republika, lze najít skutečně dynamicky rostoucí sektor MSP. Vysvětlení může být dvojí. Buď jsou čeští živnostníci a drobní podnikatelé o tolik horší než zahraniční, nebo pracují v horších podmínkách. S naší zkušeností se jednoznačně přikláníme k druhé možnosti.

Co ukazuje tabulka reálně: všechna data jsou vztažena k základu stavu roku 2010, který je u všech zemí bází rovnou jednomu stu. To znamená, že pokud například vidíme u Rumunska podstatně vyšší růst HDP ve sledovaném období, neznamená to, že by nyní mělo Rumunsko skutečně vyšší nominální HDP než ČR ani že by mělo vyšší HDP per capita. Jelikož nominální základna roku 2010 byla u Rumunska velmi nízká, i v současnosti má ČR podstatně vyšší HDP. Avšak je zřetelné, že právě Rumunsko Českou republiku velmi rychle dohání, dosahuje vyšších průběžných růstů HDP.

Legitimní by byla námitka, že země s původně nižší základnou dosáhnou snadněji vyšších růstů. To je samozřejmě faktická poznámka, přinejmenším často platí. Avšak právě proto jsme do vybraných zemí zařadili také Lucembursko a Švédsko, tedy státy s velmi vysokou základnou v roce 2010, které ovšem od té doby dosáhly v podstatě zcela stejného růstu nebo dokonce vyššího růstu než Česká republika. Bylo by možné jich nicméně jmenovat více (Island +145,5; Nizozemsko +124,1), pokud bychom sáhli i mimo Evropskou unii, tak například Švýcarsko (+127,5). Jakkoliv tedy nižší základna skutečně napomáhá dynamice růstu, určitě to není nepřekročitelná překážka.

Druhou námitkou by mohlo být, že světová pandemie objektivně zasáhla českou ekonomiku mimořádně silně, což ovlivňuje srovnání 2010 versus 2024. I to je relevantní argument, který nelze odmítnout bez diskuse. Avšak pokud by to měla být pravda, pak při srovnání 2010 versus 2019 by měl být český ekonomický růst plně srovnatelný s nejvíce dynamickými státy. A ano, v některých případech to pak pro Českou republiku dopadá skutečně o něco lépe, ale srovnání s Polskem, Rumunskem či Slovenskem a stejně tak při srovnání se Švédskem nebo Lucemburskem je odhalena skutečnost, že pandemie jistý vliv sice měla, ale růst českého hospodářství byl slabý již před ní.

Obáváme se proto, že ani v současnosti a ani v příštích letech nebude česká ekonomika schopna plně využít svůj růstový potenciál, což nebude dáno ani tak nízkou výkonností velkých a nadnárodních podniků, ale problémy v sektoru MSP a v živnostenském sektoru.

Zvláště silně to pak bude platit v nových odvětvích spojených s AI, s digitálními technologiemi, v oblasti inovací a v zavádění vědeckých poznatků do praxe. Zatím se nikdy nepodařilo v rámci státních institucí připravit takový program financování start-upů a začínajících technologických firem, který by skutečně vedl k úspěšnému, a především širokému rozvoji podnikatelských aktivit. To platí v podobné míře i u moderních obranných technologií. Ani v daňové a legislativní oblasti nedošlo k dostatečnému zjednodušení a otevření prostoru. Určité změny jsou nyní schváleny v oblasti zaměstnaneckých akcií, ale znovu platí, že přijaté řešení je spíše dílčí než konečné a plnohodnotné pro všechny obvyklé situace. Významný vliv na nevyužití potenciálu, ale budou hrát i tradiční problémy (například) s přemírou regulace a administrativní náročností.

Zatím se potvrzují předchozí relativně optimistické představy o pokračování sice rozpačitého, nicméně relativně pevného růstu klíčových světových ekonomik. Souhrn je uveden v Tabulce 3, kde jsou v šedé zóně naše odhady pro příští relevantní období. Po předchozím rozboru situace jistě nemá smysl opakovat souhrn rizik, která mohou tento jinak velmi optimistický vývoj negativně ovlivnit.

Tabulka 3: Dosavadní výkon a predikce pro klíčové státy a oblasti (HDP, reálný růst vůči SOPR)

Oblast | 2024 | 2024/4Q | 2025/1Q | 2025 | 2026 | 2027 |

Eurozóna | 0,9 | 1,2 | 1,5 | 1,5 | 1,2 | 1,9 |

USA | 2,8 | 2,5 | 2,0 | 1,4 | 1,6 | 2,7 |

Spojené království | 1,1 | 1,5 | 1,3 | 1,1 | 1,2 | 1,4 |

Čína | 5,0 | 5,4 | 5,4 | 4,6 | 4,1 | 3,7 |

Indie | 6,3 | 6,4 | 7,4 | 6,7 | 6,9 | 6,7 |

Zdroj: Eurostat, Vlastní predikce

Celkově lze říct, že pro českou ekonomiku bude znamenat vývoj v Evropské unii i v globálním měřítku pozitivní impuls. Je potřeba zdůraznit, že dosavadní poměrně kvalitní růst v prvním a druhém kvartálu tohoto roku byl dosažen navzdory pouze vlažnému růstu u hlavních obchodních partnerů.

Z hlediska odhadu tvorby hrubého domácího produktu jsme vycházeli z následujících dosavadních dat a předpokladů.

Prvním bylo, že není možné pro zbytek tohoto roku a ani pro rok 2026 očekávat nějaký výrazný pozitivní příspěvek obchodní bilance k růstu HDP. Považujeme dosavadní výsledky obchodu vzhledem k nepříliš příznivým okolnostem za mimořádně dobré a případné další zlepšení při neexistenci růstových impulzů zvenčí za těžko představitelné. To bude platit i příští rok, viz Tabulka 3 a odhad vývoje HDP eurozóny (celá EU je na tom o několik desetin procentního bodu lépe, ale to na věci nic nemění). Rok 2027 ukazuje nicméně jistý potenciál pro vyšší přebytek obchodní bilance.

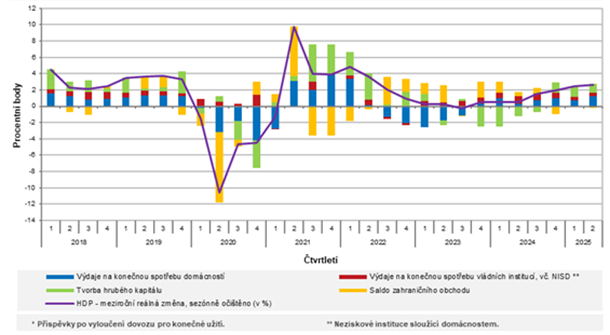

Graf 1: Příspěvky* k růstu HDP (sezónně očištěno)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/tvorba-a-uziti-hdp-2-ctvrtleti-2025

Jak vidíme na Grafu 1, zahraniční obchod v podstatě do růstu HDP v prvním a druhém letošním čtvrtletí nezasáhnul, ve skutečnosti byl jeho dopad velmi mírně negativní. To znamená, že přebytky obchodní bilance byly v principu stejné jako ve shodném loňském období. Jak již bylo zmíněno výše, pro letošní rok neočekáváme žádnou výraznější změnu. Nicméně v červenci (tedy v prvním měsíci třetího čtvrtletí) dosáhnul obchod se zbožím schodek 1,7 miliardy korun, což je podstatně lepší výsledek než za červenec 2024 (o 5,5 miliardy). Fakt schodku v červenci není nic neobvyklého a nemá smysl z toho vytvářet jakékoliv závěry. Avšak právě nižší úroveň schodku dává prostor opatrně optimisticky předpokládat, že by z dosavadního mírně negativního vlivu na růst mohla obchodní bilance přejít do velmi lehkého pozitivního vlivu. V roce 2026 však bude nesmírně problematické i jen udržení letošního stavu, o nadějích pro rok 2027 již byla řeč.

Základnou růstu HDP je již od loňska konečná spotřeba domácností. Jejím nejpodstatnějším kamenem je spotřebitelská poptávka měřená tržbami v maloobchodě. Zatím nevidíme důvod, proč by měl růst tohoto kritéria (Graf 2) výrazněji zpomalovat. Přes skutečnost, že částečně je nynější nákupní boom financován z úspor, hlavním hybatelem je růst reálných mezd. Ten se zcela jistě letos nezastaví, a i příští rok je možné očekávat jeho pozitivní vývoj (pozitivní z hlediska zaměstnanců, zaměstnavatelé mají na tento aspekt současné situace jistě poněkud odlišný názor). Očekáváme proto, že konečná spotřeba domácností bude v příštím roce vykazovat podobnou růstovou dynamiku, a tedy i podobný podíl na tvorbě růstu HDP, jako je tomu letos. Rok 2027 je již problematičtější. Nynější tempa růstu mezd nelze při zaostávání růstu produktivity práce udržovat nekonečně dlouho. Podle našeho názoru dojde v roce 2027 ke zpomalení mzdové dynamiky a následně zpomalí i konečná spotřeba domácností. Nicméně to bude v době, kdy naopak k růstu více přispěje zahraniční obchod, takže je poměrně dobře možné, že se tyto vlivy navzájem vyrovnají.

Investice, které jsou nejvýraznější složkou tvorby hrubého kapitálu, negativně poznamenaly roky 2023 a 2024, kdy měly na růst HDP záporný vliv. Toto období je nyní nesporně překonané a investiční apetit podniků se stal dalším motorem růstu. Předpokládáme, mimo jiné i na základě znalostí z praxe, že jak příští rok, tak i v roce 2027 by měla tvorba hrubého kapitálu dodat k růstu minimálně tolik, kolik dodává letos. Posledním opravdu silným investičním obdobím byl druhý kvartál roku 2022 (viz Graf 1). Některé růsty v pozdějších čtvrtletích byly svou masivností nedostatečné, většinou dokonce přispívaly k růstu záporně. Ekonomika je tedy za poslední roky zcela nutně podinvestovaná. S pozitivním vývojem ekonomiky předpokládáme proto pokračování a možná i zesílení investiční aktivity.

Konečná spotřeba vládních institucí bude záležet na výsledku voleb. Nicméně pokud by nakonec byl přijat rozpočet připravený končící vládou, pak by tento parametr pokračoval v mírné podpoře růstu domácího produktu.

Závěry, které jsme učinili na základě těchto znalostí budou popsány v poslední části studie.

Z ostatních ekonomických parametrů již jenom zmíníme, že průmysl a stavebnictví očekáváme i nadále na růstové trajektorii a při troše štěstí je dost dobře možné, že zvláště u průmyslu dojde k posílení růstové dynamiky. Zde také předpokládáme obnovení rychlejšího růstu tvorby přidané hodnoty.

A konečně poslední poznámku věnujeme kurzu koruny. Otevřeně musíme přiznat, že jsme podobně jako většina trhu podcenili korunu a její životaschopnost, takže nynější silný kurz k euru je pro nás překvapením. Samozřejmě příjemným, protože silná koruna za prvé tlumí inflační tlaky, za druhé prodražuje export a tím nutí vývozce k tlaku na efektivitu a přidanou hodnotu.

Novou predikci PKF APOGEO obsahuje Tabulka 4, kde je možnost porovnat data s některými dalšími odhady. I tentokrát jde o predikcí ČNB, která slouží Bankovní radě jako podklad při měnově-politických zasedáních čili při rozhodování o úrokových sazbách, a o predikci Ministerstva financí České republiky. Tato ze srpna byla použita jako makroekonomický rámec pro přípravu rozpočtu na rok 2026. Tabulka je doplněna také tak zvaným průměrem analytiků, což je výstup vznikající dotazováním na zhruba 16 až dvacet pracovišť. Jde tedy především o názor finančních trhů. Data z výzkumu vydává ČNB v rámci Zprávy o měnové politice.

Tabulka 4: Predikce klíčových makroekonomických parametrů české ekonomiky na roky 2025/2026 a 2027

Parametr/Pracoviště | ČNB1 | MF ČR2 | Průměr analytiků1 | PKF APOGEO |

HDP 2025 | 2,6 | 2,1 | 2,0 | 2,6 |

HDP 2026 | 2,6 | 2,0 | 1,9 | 2,8 |

HDP 2027 | 2,9 | 2,5 | x | 3,0 |

spotřeba domácností 2025 | 3,0 | 3,0 | x | 3,1 |

spotřeba domácností 2026 | 3,1 | 2,9 | x | 3,1 |

spotřeba domácností 2027 | 2,7 | 2,6 | x | 2,9 |

investice 2025 | 3,2 | 2,9 | x | 3,3 |

investice 2026 | 4,2 | 3,3 | x | 4,0 |

investice 2027 | 3,2 | 2,8 | x | 4,2 |

kurz CZK/ EUR 2025 | 24,90 | 24,80 | 24,60 | 24,85 |

kurz CZK/EUR 2026 | 24,90 | 24,40 | 24,60 | 24,50 |

kurz CZK/EUR 2027 | 24,80 | 24,10 | x | 24,20 |

2T repo 2025 | 3,50 | x | 3,50 | 3,50 |

2T repo 2026 | 3,30 | x | 3,25 | 3,25 |

2T repo 2027 | 3,50 | x | x | 3,00 |

3M (12M) PRIBOR 2025 | 3,40 | 3,60 | 3,30 | 3,40 |

3M (12M) PRIBOR 2026 | 3,40 | 3,40 | 3,30 | 3,20 |

3M (12M) PRIBOR 2027 | 3,60 | x | x | 3,10 |

inflace (CPI) 2025 | 2,6 | 2,4 | x | 2,6 |

inflace (CPI) 2026 | 2,3 | 2,3 | 2,2 | 2,2 |

inflace (CPI) 2027 | 2,5 | 2,3 | 2,2 | 2,3 |

průměrná mzda 2025 | 6,6 | 6,6 | 6,2 | 6,8 |

průměrná mzda 2026 | 5,5 | 5,3 | 5,1 | 5,9 |

průměrná mzda 2027 | 4,9 | 4,9 | x | 5,2 |

Zdroje: 1 Zpráva o měnové politice, léto 2025, https://www.cnb.cz/cs/menova-politika/prognoza/, 2 Makroekonomická predikce MF ČR, srpen 2025, https://www.mfcr.cz/cs/rozpoctova-politika/makroekonomika/makroekonomicka-predikce/2025/makroekonomicka-predikce-srpen-2025-61033 , pokud není uvedeno jinak, údaje jsou procenta změny oproti stejnému období předchozího roku (SOPR), ve stálých cenách, kurz je v korunách za 1 euro, u sazeb jde o procentní sazbu p.a., PRIBOR 3M kromě průměru analytiků, kde jde o 12M. Není-li uvedeno jinak, data jsou podle kontextu buď celková roční změna nebo průměr za rok (například kurz, inflace). U mezd jde o ročně udanou mzdu, tedy o obdobu průměru.

Poslední predikce dvou nejvýznamnějších státních pracovišť, tedy ČNB a MF ČR se výrazně liší dikcí i směřováním odhadů. Zatímco ČNB předpokládá vývoj poměrně nadějně, MF ČR překvapivě přichází se strukturou predikce, která v sobě nese jisté rozpory a celkově je naladěna spíše pesimisticky. Určitě stojí za zmínku, že zatímco v případě kurzu je MF ČR dosti optimistické, v odhadu HDP je tomu zcela naopak.

Predikci PKF APOGEO jsme již popisovali a proces jejího vzniku vysvětlovali. Za zmínku stojí, že po velmi pečlivém zvážení situace důvěřujeme silně v dobrý vývoj domácího produktu. V Tabulce 4 se to projevuje tím, že jsme pro všechna tři sledovaná období zvolili vyšší růstový rámec než ostatní pracoviště.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Naše nová predikce předpokládá, že letos dosáhne HDP meziročně a ve stálých cenách růstu 2,6 procenta a že v dalších dvou letech se bude tento růst ještě o něco zrychlovat. Je to optimističtější přístup, než mají Česká národní banka, a zvláště pak Ministerstvo financí ČR. Nicméně předpokládáme, že dynamika mezd bude obdobná jako letos, že se postupně bude zvyšovat přebytek ze zahraničního obchodu a že konečná spotřeba domácností se bude vyvíjet možná pomaleji než letos, ale i tak podpoří růst ekonomiky. “

„Samozřejmě tentokrát ještě více než jindy je třeba zdůraznit nejistoty a rizika, která predikce sama o sobě nezohledňuje, ale která jsou obsáhle popsána v prvních částech studie. Tato rizika jsou navíc mimořádně rozvětvená a odlišná. Přesto i nadále považujeme za výraznou hrozbu možnost eskalace a rozšíření rusko-ukrajinské války. Ovšem s podobnou naléhavostí by bylo možné zmínit i nevypočitatelnost reakcí americké administrativy i další.“

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství. PKF APOGEO zveřejňuje makroekonomické shrnutí předchozího vývoje, výhled na poslední kvartál rok 2025, na rok 2026 a predikci na rok 2027.

Autor: Tomáš Pacovský - Managing Partner