27. 7. 2026

Rozpaky z ekonomiky rostou

Novinky a blog

Analytický tým PKF APOGEO, 31. března 2026, psáno k situaci 26. 3. 2026

28. února 2026 zahájila letectva a armády Spojených států a Izraele kampaň proti Íránu. Nálety a raketové útoky směřovaly především na vojenské základny a infrastrukturu, dále proti vojenskému a politickému vedení země a konečně také na energetickou infrastrukturu.

Ačkoli americká administrativa prezidenta Donalda Trumpa ohlásila několikrát vítězství, zničení íránské schopnosti produkovat rakety a drony či ovládnutí íránského vzdušného prostoru, Írán je stále schopen útočit proti sousedním zemím i vzdálenějším cílům. Námořní přeprava v Hormuzském průlivu je ochromena poté, co drony zasáhly ropné tankery i další lodě a íránské loďstvo, jakkoliv zdecimované americkými útoky, dokázalo zaminovat řadu oblastí v průlivu.

K 26. březnu je naprosto nepředvídatelné, jak dlouho ještě bude konflikt trvat a zda případné přerušení nebo ukončení jeho horké fáze bude znamenat uvolnění námořní dopravy. Zároveň existuje nebezpečí další eskalace a zapojení pozemních jednotek, tedy posun k plnohodnotné válce. Každopádně platí, že i přes uvolnění mimořádného objemu 400 milionů tun ropy ze světových strategických zásob spravovaných Mezinárodní agenturou pro energii (IEA), ceny ropy za poslední měsíc výrazně vzrostly, což se promítlo především do cen pohonných hmot. To již postupně začíná ovlivňovat podnikatelské prostředí a negativně zasahovat především malé a střední podnikatele i v České republice.

Jakkoliv jsou globální souvislosti a pohyby na světových energetických trzích s ropou i zemním plynem neobyčejně zajímavé, naše analýza se soustředí spíše na otázky spojené s cenami pohonných hmot pro soukromníky a podnikatelské subjekty. Tedy na cenové výhledy, možnost vlády regulovat ceny a na cenové srovnání s minulostí i s dalšími státy.

Je potřeba zmínit několik důležitých okolností, které mají přímý vliv na situaci s pohonnými hmotami. Proč je selektivní blokáda námořní dopravy v Hormuzském průlivu zásadním problémem. Tento zhruba 150 kilometrů dlouhý a v nejužším místě 54 kilometrů široký vodní koridor představuje pro světový trh s ropou a plynem velmi citlivé místo. Prochází tudy směrem z Perského (Arabského) zálivu 20 % veškeré vytěžené ropy na světě. A to ponecháváme stranou velký význam pro logistiku zemědělských hnojiv a mnoha dalších materiálů a surovin. Dopad na trhy je o to větší, že konflikt s Íránem se odehrává souběžně s válkou na Ukrajině a s embargem na ruskou ropu a ropné produkty.

Když se podíváme na reálný stav, který nastal po uzavření průlivu, tak od světových trhů s ropou a ropnými produkty byly odříznuty (v podstatě kompletně, protože přeprava po souši či jinou cestou je u těchto zemí málo významná) Saúdská Arábie (2), Spojené arabské emiráty (7), Irák (8), Kuvajt (10) a Katar (14), který je mimořádně důležitý i z hlediska těžby zemního plynu. V závorkách je pořadí dané země v žebříčku producentů ropy podle objemu těžby v roce 2024. Je třeba k tomu ještě připočítat již zmíněné Rusko (3) a samotný Írán (6), které sice ropu a produkty prodávají, ale od světových trhů jsou odříznuty, respektive byly částečně odříznuty již před zahájením konfliktu.

Lze tedy říct, že v danou chvíli je mimo standardní ropné trhy celkem šest z deseti největších dodavatelů, přičemž čtyři z těchto zemí nově a jejich odstavení od možnosti dodávat vně záliv je prakticky úplné. Aktuální možnosti vývozu ze strany Íránu jsou zřejmě také minimální. Za připomenutí stojí ještě problematická situace Ománu (19), který je sice vně Perského zálivu, ale blízko bojovým akcím a jeho infrastruktura se také dostala pod palbu íránských raket a dronů. Poslední odříznutou zemí je Bahrajn, nicméně jeho ropná produkce je z globálního hlediska nevýznamná.

Obrázek 1: Oblast Perského a Ománského zálivu odděleného Hormuzským průlivem

Zdroj: Mapy.cz

Včetně Íránu (ale bez Ruska) nemá nyní na trhy přístup denní produkce v objemu vyšším než 30 milionů barelů. Při aktuální světové spotřebě zhruba 102 miliony barelů denně to znamená třetinu veškeré dodávané ropy. Pro ilustraci je dobré si také připomenout, že rekordní uvolňované strategické rezervy jsou 400 milionů barelů. Výpadek dodávek tyto rezervy pokryjí na zhruba dva týdny. Celkový objem rezerv 32 členských zemí IEA po tomto uvolnění bude činit přibližně 1,2 miliardy barelů, přičemž dalších 600 milionů barelů mají tyto státy smluvně uskladněno u soukromých korporací. IEA tak může podobnou intervenci uskutečnit ještě třikrát až čtyřikrát, delší dobu však není schopna trhy sanovat.

Před zahájením útoků proti Íránu byl nicméně trh s ropou mírně přesycen, kdy nabídka přerůstala poptávku asi o dva až pět milionů barelů denně. To znamená, že musely být za poslední měsíce vytvořeny určité provozní zásoby, které nejsou nevýznamné, zároveň ale nemohou změnit celkovou situaci. Podstatnější je, že mnoho producentů mimo Perský záliv má potenciál zvýšit relativně rychle produkci, neboť jejich kapacity byly brzděny a nebyly z důvodu udržování přijatelné ceny využívány na sto procent. Je tedy pravděpodobné, že část výpadku nahradí jiní těžaři, zejména v USA (1), v Kanadě (4), Brazílii (9) a v Mexiku (11).

Výhledově by dokonce mohly být dodávky z nynější válečné oblasti nahrazeny jinými producenty úplně, to by ale vyžadovalo akcelerovat těžbu mnoha menších světových producentů, což znamená nemalé investice a především značný čas. Například Venezuela, která v současnosti netěží ani jeden milion barelů denně, by mohla, avšak při nemalých investicích, během několika let produkci zdvojnásobit a později (ve výhledu deseti let) dosáhnout až čtyř milionů barelů denně. Sousední Guyana se dostala loni nad jeden milion barelů denně a byla by schopná v horizontu několika málo let tuto produkci zdvojnásobit. Na těchto příkladech je názorně vidět, že problém odstavení zemí Perského zálivu nespočívá z globálního hlediska v celkovém objemu zásob ani těžebním potenciálu, ale v okamžité dostupnosti vytěžené suroviny.

V reálném čase jsou nynější výpadky dodávek nenahraditelné. Jejich dopad je možné snížit, udělat ho méně bolestným, ale to nic nemění na skutečnosti, že světový systém obchodu s ropou a také systém tvorby ceny ropy je ohrožen. Obchodníci si jsou nynější obtížné a možná i téměř bezvýchodné situace vědomi, proto se také trhy chovají obzvláště nervním způsobem.

Není divu, že hned po útoku, tedy přesněji řečeno hned poté, co byly trhy po útoku poprvé otevřeny, se cena ropy stala mimořádně volatilní. Nicméně pozornější pohled na věc ukazuje, že prvotní reakce trhů nebyly maniakální, naopak se vyznačovaly relativním klidem.

To je dáno i načasováním útoku na sobotu 28. února, kdy prvním obchodním dnem bylo až pondělí 2. března. Ropa Brent uzavřela v pátek 27. února na klíčové burze NY Mercantile na úrovni 72,48 USD za barel. V pondělí 2. března, tedy v prvním obchodním dni po začátku útoků, otevřela na zhruba 77 USD a do pátku 6. března odpoledne se dostala na uzavíracích 92,69 USD za barel. Vývoj byl, s přihlédnutím k turbulentnosti situace a k celkové globální atmosféře, v podstatě kontinuální. V pondělí a v úterý trh rostl, ve středu prošel korekcí a ve čtvrtek a v pátek znovu rostl (viz Graf 1).

Ropa Brent je druh ropy, který se těží v Severním moři, jméno má podle jednoho z ropných polí v oblasti. Její cena slouží jako indikátor celosvětových cen ropy a má vliv především na ceny pohonných hmot. Dalším obvyklým indikátorem jsou ceny ropy WTI (West Texas Intermediate), což je druh lehké ropy těžené v oblasti západního Texasu a některých částech Oklahomy v USA. Dříve používaný třetí indikátor ropa Ural je nyní bezcenný, neboť ruská ropa se neobchoduje přes světové burzy.

Graf 1: Cena ropy Brent v době od začátku konfliktu do současnosti (27.2.-26.3.)

Zdroj: Forex.

Legenda. zeleně jsou vyznačeny obchodní dny s celkovým růstem ceny, červeně dny s poklesem ceny, dolní (nebo horní, podle situace) hrana obdélníků označuje zahajovací cenu v daném dni, případně závěrečnou cenu, u zelených obdélníků je zahajovací cena dole a závěrečná nahoře, u červených je to opačně. Stejnobarevné úsečky ukazují celkové cenové rozpětí v daném dni, tedy extrémy dosažené během obchodování. Modré sloupce na grafu dole ukazují poměry objemů dosažených obchodů.

Když se na graf podíváme v celku období, pak v zelených dnech převládá vědomí trhu, že svět nutně směřuje k výše popsanému nedostatku ropy. Červené dny jsou reakcí na prohlášení amerického prezidenta například o možnosti brzy konflikt ukončit a podobně. Nicméně po každém podobném slovním ataku následuje korekce trhů a postupný růst ceny nad původní hladinu. Dne 26. března tak trhy při růstovém trendu uzavřely na 108 USD za barel, když 23. března po poslední korekci byla uzavírací cena na hladině 99 USD za barel.

Sluší se zmínit ještě jednu okolnost, kterou máme tendenci zapomínat. Současné ceny ropy nejsou unikátní, nejsou ojedinělé a rekordní. Stačí letmý pohled na Graf 2, abychom mohli vidět, že z hlediska samotné ceny nezažíváme (zatím) nic speciálního. Zároveň je však třeba graf správně číst. Současnost je v něm vidět jako oddělený zelený ostrůvek v pravé části grafu na úrovni ceny kolem 100 USD za barel. To ukazuje, jak prudký růst cen nastal. Než se časová řada rozšíří o další data a tato se promítnou do algoritmu tvorby grafu, bude vývoj za poslední měsíc působit nekontinuálně, protože jednotlivé body zatím nejsou plynule propojeny.

To ale nic nemění na faktu, že i současné ceny jsou stále nižší, než jaké byly zhruba od března do září v roce 2008 před finanční krizí, dále v letech 2011 až 2014 za silné konjunktury nebo i v období od března do srpna roku 2022. Nicméně tehdejší výkyvy byly dány nesporně dočasnými vlivy. Před finanční krizí šlo o reakci na prudkou konjunkturu a investiční bublinu, v letech 2011 až 2014 o kombinaci konjunktury a další dílčí faktory, například pokles těžby v důsledku předchozího období nízkých cen. Rok 2022 známe jako rok energetické krize spojené s válkou na Ukrajině. Tentokrát je však situace odlišná, poprvé je čistým důvodem nedostatek suroviny, který je daný událostmi, jejichž délku ani intenzitu trhy a ani těžaři nemohou ovlivnit. Například v letech 2011 až 2014 probíhaly investice, postupně rostly dodávky a potenciál těžby se výrazně zvýšil, tato reakce by ale v současnosti byla problematická a zcela jistě podstatně dlouhodobější. Lze říct téměř s jistotou, že investoři (přinejmenším prozatím) touto cestou nebudou směřovat své úsilí. Pokud by byla ropná pole v Perském zálivu reálně zničena (a jejich obnova by byla záležitostí dlouhých let až desetiletí) pak by to samozřejmě vyvolalo horečnaté investice všude jinde po světě, ale k tomu je zatím daleko. Export z oblasti se může obnovit téměř ze dne na den, s mírnou nadsázkou, investice do růstu těžby na druhém konci zeměkoule jsou však procesem na mnoho let.

Graf 2: Cena ropy Brent v době od začátku konfliktu do současnosti 2007-2026

Zdroj: Forex. Legenda: zelené jsou období růstu ceny, červené poklesu.

Nabízí se ještě jedna důležitá otázka: Proč zatím ceny elektřiny nenásledují ropu a plyn? Odpověď má několik rovin, dvě jsou hlavní. První: Není topná sezóna nebo přesněji končí topná sezóna. Tlak na elektřinu je v současném období roku v klíčových zemích poměrně malý. Druhá: Elektrická síť v Evropě je již relativně nezávislá na fosilních palivech. Jedním z problémů let 2021 a především 2022, které přispěly k síle a cenovým dopadům energetické krize, byl i nešťastný časový souběh – soustava měla k dispozici jen nízký výkon obnovitelných zdrojů a zároveň došlo k vážným plánovaným i neplánovaným výpadkům jaderné energetiky ve Francii. Tím se stalo, že zdroje založené na plynu byly masově potřebné nejen pro stabilitu sítě, ale dokonce i pro zajištění pokrytí samotné spotřeby energie, čímž se staly cenotvornými. To při extrémní ceně plynu znamenalo i brutální růst ceny elektrické energie. V současné krizi však ani jeden z těchto vlivů neexistuje. Obnovitelné zdroje dodávají velmi dobře, jaderná energetika je v naprostém pořádku a plynové zdroje jsou tedy pouhým záložním zajištěním sítí, tak jak to bylo ostatně povětšinou i zamýšleno. Proto plyn nemá na ceny elektřiny v podstatě žádný vliv.

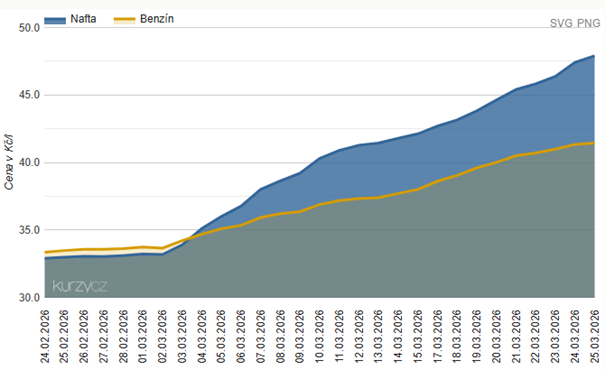

Reakce spotřebitelských trhů v České republice, vyjádřená cenami benzinů a nafty u čerpacích stanic, byla velmi intenzivní, jak to ostatně ukazuje Graf 3. To vedlo veřejnost k tradičnímu zkrácení na „zlevňují pomalu, ale zdražování jim jde rychle“. Z faktického hlediska však pumpaři o mnoho pomaleji reagovat nemohli (alespoň to plně platí o menších nezávislých firmách a jednotlivých pumpách mimo řetězce), i když je samozřejmě pravda, že doprodávali zásoby získané za staré ceny. Velmi zjednodušeně ale platí tento model:

Již v době doprodejů věděli tito podnikatelé, že za příští zavážku budou platit v nových cenách, potřebovali proto na tento účel akumulovat výrazně vyšší objem financí. Růst nutného finančního objemu byl mimořádný, během týdne se požadavek na nákup stejného množství nového zboží (cena distributora) zvýšil o téměř třicet procent. Pokud by tyto prostředky pumpaři neakumulovali na základě zdražení prodeje starých zásob, znamenalo by to nutně ohrožení jejich finanční stability. Nakolik ale pumpaři v některých případech zneužili vývoje, ačkoli je taková formulace v tržním prostředí zavádějící, je spíše úkol pro antimonopolní úřad a pro cenový odbor Ministerstva financí ČR, ne pro ekonomickou analýzu.

Graf 3: Vývoj cen pohonných hmot u českých pump

Zdroj: https://www.kurzy.cz/komodity/benzin-nafta-cena/?ndb=30

Současná benzínová a naftová inflace znamená značná rizika pro vývoj spotřebitelských cen jako celku. Ceny pohonných hmot jsou pochopitelně poměrně významnou složkou spotřebního koše (v případě finálních spotřebitelů) i významnou nákladovou položkou (u podnikatelů).

Co se spotřebního koše týká, pak položka Pohonné hmoty a maziva pro osobní dopravní prostředky (označení klasifikace 7.22) má celkovou váhu cca 3,06 % v celém spotřebním koši (jeho struktura je k dispozici ZDE). Tedy zdražení pohonných hmot o 50 % (dejme tomu z výchozí úrovně 33,50 koruny na 50,25 koruny) by se při zachování všech ostatních cen na stejné úrovni promítlo do celkové cenové hladiny růstem zhruba 1,5 % (oproti výchozí úrovni, což pro zjednodušení budeme považovat za stav předchozího měsíce). Meziročně bychom museli zahrnout do vstupu ceny z března 2025, pak by ale předpoklad „všechny ostatní ceny by zůstaly stejné“ byl absurdní. V uvedeném modelu není počítáno s odlišným růstem u nafty a u benzínů, přičemž na Grafu 3 vidíme, že nafta roste podstatně rychleji než benzín. Přičemž benzín má v celkové položce Pohonné hmoty vyšší váhu než nafta. Podobně samozřejmě model pracuje s dalšími zjednodušeními a je pouze a jenom ilustrativní. Další důležitou poznámkou pak je, že dopady zdražení pohonných hmot jsou pochopitelně velmi individuální, protože spotřební koš definovaný jako analýza průměrné spotřeby se na každého jednoho obyvatele (rodinu, domácnost) vztahuje odlišným způsobem v závislosti na zvyklostech a okolnostech. To je ovšem obecný znak všech cenových posunů (například růst ceny nájemního bydlení se majitelů vlastních domů v principu netýká).

V každém případě je ale význam pohonných hmot nemalý a je tedy otázka, zda tento externími vlivy vyvolaný vývoj má ponechat státní orgány klidné. V řadě okolních zemí vidíme silnou snahu tomuto trendu vzdorovat. Postupy jsou různé, v základě nicméně tři:

Česká vláda se zatím zaměřila na čtvrtou možnost, která z hlediska státu neznamená prakticky žádné kroky, neboť jde o slovní intervence a výzvy doprovázené příslibem, že pokud situace překročí určitou (nikoliv přesně definovanou) hranici, stát zasáhne (aniž je nicméně specifikováno jak). Co se hranice zásahu týká, neoficiálně v osobních prohlášeních některých politiků vládní koalice zaznělo 50 korun za litr pohonných hmot (což je ale hladina, která již byla v některých oblastech překonána).

Vzhledem k tomu, že boje v Perském zálivu v dohledné době pravděpodobně neskončí (alespoň se nezdá, že by americká administrativa měla nějaký definovaný exit z tohoto problému), a že navíc není jisté, že konec bojů by znamenal otevření Hormuzského průlivu a volný pohyb ropy, pak z popsaného principu krize (nedostatek suroviny, který není možné dostatečně rychle nahradit jinými dodávkami, snížením spotřeby ani uvolněním dalších rezerv) nutně plyne předpoklad dalšího růstu cen.

Pokud je ale principem růstu cen pro spotřebitele (a podnikatele) objektivní růst cen suroviny na světových trzích (ponechme stranou podíl toho, že producenti, distributoři a případně i pumpaři si k tomuto trendu sami něco „přidají“, což můžeme předpokládat, ale také to nemusí být pravda, na celkové situaci to ale zcela jistě mění pouze detaily, nikoliv princip), pak bude česká vláda v příštích dnech a týdnech postavena před potřebu reagovat nejen slovně, ale i fakticky.

Jsme přesvědčení, že vhodnější je polská cesta, neboť v českých podmínkách je prokázáno, že marže pumpařů ani marže distributorů nejsou důvodem cenového vzlínání, tedy že trh pracuje přiměřeně efektivně.

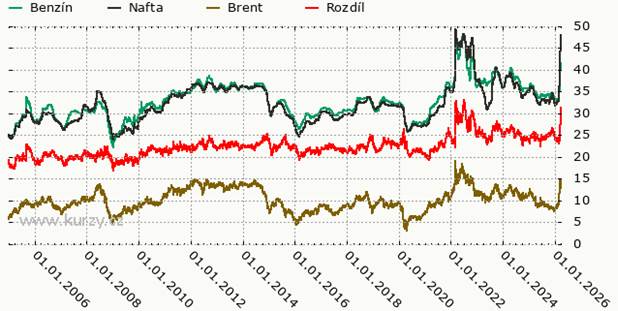

Graf 4: Vývoj spotřebitelských cen nafty a benzínu v porovnání k ceně ropy Brent přepočtené na koruny

Zdroj: Kurzy.cz

V českém prostředí tvoří cena suroviny dlouhodobě a standardně asi 30 % ceny finálních produktů na pumpách. Zbytek jsou náklady a pak především spotřební daň a daň z přidané hodnoty (která navíc zatěžuje i složku spotřební daně). Pokud v grafu najdeme anomálii, například pokles ceny nafty v půlce roku 2022, pak jde o výsledek (dočasného) snížení spotřební daně na tuto komoditu. Faktem nicméně je, že tehdejší pokles cen nereflektovat plně snížení daně (byl menší, než by být formálně měl), avšak ve stejném období docházelo k růstu ceny suroviny, jehož dopad byl nicméně výrazně zbrzděn.

Pokud si představíme složení ceny litru benzínu, pak jde zhruba o tento model:

Při finální ceně 37 korun připadá na:

Při ceně 37 korun je tedy příjem státu z jednoho litru 19,27 koruny, a to je asi 52,10 % z celkové platby motoristy. Cena za surovinu, přepravu, náklady zpracování a distribuci je pak zhruba 14,50 korun (zhruba 39,2 %). Marže čerpacích stanic je 2,60 koruny a marže rafinérie 0,60 koruny, marže tak představují 8,6 % finální ceny. Drobné nepřesnosti jsou dány zaokrouhlováním a podobnými vlivy.

Nicméně je z příkladu, který je založený na stavu z první dekády března, zjevné, jak významný je podíl státu na konečné ceně pohonných hmot. Zároveň ale platí, že procento odvodu s růstem ceny vstupní suroviny klesá, protože spotřební daň je daná pevnou sazbou nezávislou na ceně ropy. Čistě matematicky proto podíl daní na ceně klesá na úkor podílu suroviny. Ovšem díky DPH zase naopak výnos státu roste v tomto segmentu, avšak pomaleji než celková cena (hodně zjednodušeně tempem 21 % z růstu).

Je tedy evidentní, že nutně musí existovat takový prostor pro pokles daňové zátěže (ať již snížení spotřební daně nebo snížením sazby DPH), který zároveň neznamená absolutní pokles výnosu daní z tohoto segmentu spotřeby, zároveň ale přinese pokles finální ceny pro konečného spotřebitele. Jinými slovy, kdy stát nevybere od spotřebitele tu část daně, která by byla „navíc“ díky růstu ceny suroviny.

Nejvhodnější se tedy zdá být snížení sazby DPH, což je základ polské cesty, kde byly pohonné hmoty převedeny ze sazby 23 % (ekvivalent našich 21 %) do sazby 8 % (ekvivalent našich 12 %). Znovu velmi zjednodušeně by při obdobném postupu v podmínkách ČR a při dosažení cenové hladiny pohonných hmot na úrovni 45 korun za litr (pro konečné spotřebitele) mohlo snížení DPH z 21 % na 12 % znamenat pokles finální ceny o zhruba tři koruny na litr. Přitom by výnos z DPH (sazba 12 % a ceně 42 korun za litr) poklesl oproti výnosu z doby před krizí (cena 35 korun za litr při sazbě 21 %) o zhruba 1,50 koruny z jednoho litru. Pokud by ale snížení ceny nedosáhlo maxima, což je pravděpodobnější, neboť situace v maržích a také celkově v celém řetězci je napjatá, a z hladiny 45 korun by došlo k poklesu na 43 koruny, pak by bylo opatření téměř daňově neutrální (ve srovnání s předpokladem postaveným na ceně 35 korun a sazbě 21 %). Polská vláda zároveň oznámila možnost zavedení cenových stropů, tedy regulace ceny definicí maximální přijatelné ceny, naopak od změny sazby však bez konkrétního popisu opatření.

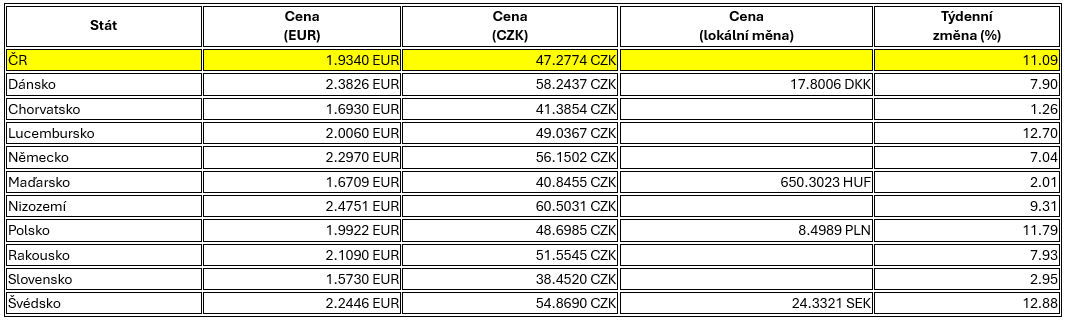

A na závěr naší analýzy se ještě podíváme na srovnání stavu v České republice a v některých dalších zemích. Popravdě v něm nevychází domácí situace příliš růžově, naopak se řadíme k těm státům, kde je cenová dynamika nejvýraznější. K dispozici jsou zatím jen data k týdnu končícímu 22. březnem, ale i ty jsou velmi ilustrativní.

V některých uvedených zemích platí, že v daném období již byly zavedeny regulace nebo právě zaváděny byly a již ovlivnily reportované ceny (Chorvatsko, Maďarsko, Slovensko). Jde také o absolutní hodnoty a průměry daných států (tedy u jednotlivých pump mohou být značné rozdíly). Nejedná se o data vztažená ke kupní síle, údaje tak nevypovídají o individuálně vnímané „drahotě“. Tabulka též zachycuje pouze týdenní změnu ceny (pravý sloupec), je tedy nutné brát v potaz, že v různých státech byly vstupní cenové hladiny odlišné (například vinou zdanění), nynější změna je proto vnímána odlišně, přestože může nominální cena působit až strašidelným dojmem (klasický příklad je Nizozemsko).

Tabulka 1: Cena nafty k 22. březnu 2026

Zdroj: Eurostat

Co se příštího vývoje týká, jsme přesvědčeni, že z hlediska cen na světových trzích, nemůže k jejich uklidnění dojít jinak, než koncem konfliktu a uvolněním dopravy v Hormuzském průlivu. Asi těžko předpovídat, kdy je to reálné, bylo by ale naivní takovou situaci předpokládat v krátkém horizontu. Kloníme se proto spíše k možnosti, že i nadále budeme sledovat růst světových cen, avšak již nikoliv tak razantní, jako tomu bylo v dosavadním průběhu konfliktu.

Dále jsme přesvědčeni, že k nějakým formám regulace přistoupí postupně všechny evropské státy, předpokládáme, že většina zvolí spíše tržnější postup, tedy zásahem do daňových systémů a snížením DPH na pohonné hmoty. Je to i politicky pravděpodobné, neboť při ponechání stavu z doby před krizí by vlády čerpaly značné dodatečné prostředky do rozpočtů (i když snížené o předpokládatelný pokles spotřeby). Tyto zásahy nebudou mít nicméně ambici dosáhnout poklesu ceny na úroveň před krizí, to by bylo neřešitelným způsobem finančně náročné. Půjde spíše o zakonzervování cen mírně pod aktuální úrovní.

Motivací přitom nebude jen zabránění dalšímu cenovému vzlínání v oblasti pohonných hmot, ale také (a to především) ochrana ekonomiky před přelitím tohoto impulzu do celkové cenové hladiny, tedy před silnější inflací. Ta by totiž hrozila objektivizací problému na celou ekonomiku.

„Aktuální prudký vývoj v segmentu pohonných hmot je dán externími vlivy a není racionální pokoušet se ho řešit regulací marží obchodníků. Ty představují natolik nepodstatnou součást ceny pohonných hmot, že touto cestou není v podstatě možné dosáhnout cílů regulace. Podstatně proveditelnější a nadějnější z hlediska úspěchu je možnost, aby se stát vzdal odpovídající části svých nových daňových výnosů. Za schůdnou cestu přitom považujeme snížení sazby daně z přidané hodnoty, jak je uplatňována na pohonné hmoty, z 21 na 12 %, tedy přeřazení těchto produktů do snížené sazby. Takové opatření je možné přijmout dočasně, což je vzhledem k trhu ostatně žádoucí.,“ uvedl v komentáři k analýze cen pohonných hmot Pavel Postl, Senior Partner PKF APOGEO.

Analytický tým PKF APOGEO

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

Autor: Pavel Postl - Senior Partner, Strategie a M&A