2. 4. 2026

Veřejné finance pod tlakem: dluh Česka se blíží rizikové hranici

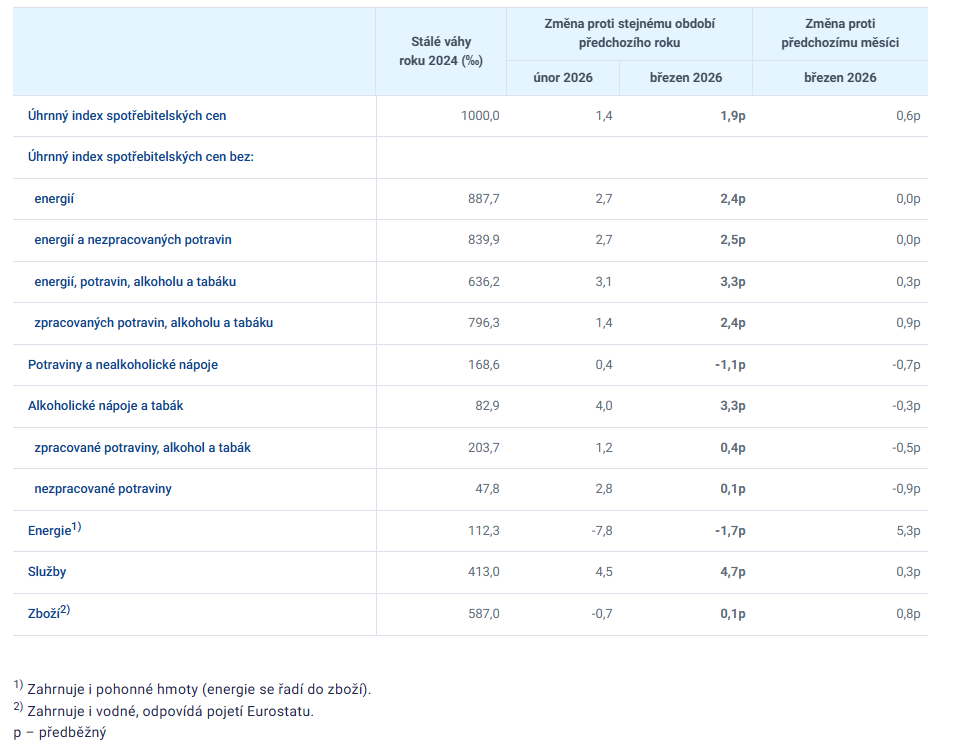

Předběžný odhad vývoje indexu spotřebitelských cen za březen ukazuje meziměsíční růst o 0,6 % ve srovnání s letošním únorem a meziroční o 1,9 % (ve srovnání s březnem 2025). Tržby v maloobchodu za únor sice meziročně vzrostly o 4,1 %, což je dobré tempo, ale meziměsíčně stagnovaly. Prudký růst cen ropy ještě nemohl statisticky ovlivnit zahraniční obchod, protože i tam zatím známe jen data za únor, ale přesto výrazně poklesl přebytek na 19,3 miliardy korun.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Nejočekávanějším novým údajem byl odhad růstu spotřebitelských cen, tedy inflace. Meziměsíční údaj 0,6 % je samozřejmě důsledkem prudkého růstu cen ropy na světových trzích a z toho plynoucího zdražení pohonných hmot u pump. Nicméně zatím vyhodnotil ČSÚ dopady o něco mírněji, než byly naše odhady. My jsme čekali meziroční inflaci mírně na dvěma procenty, ČSÚ zatím pracuje s údajem 1,9 %. Ale je třeba říct, že podstatně změněná hladina cen pohonných hmot znamená riziko, že se tento šok postupně promítne do dalších položek, nicméně s nějakým časovým zpožděním,“ uvedl Tomáš Pacovský.

Tabulka: Předběžný odhad přírůstku indexu spotřebitelských cen (%)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-brezen-2026

Od doby, kdy začal ČSÚ zveřejňovat předběžné odhady inflace, zatím vždy údaj souhlasil s pozdější zpřesněnou verzí. Nicméně během těchto necelých dvou let nebyl systém konfrontován s takto výrazným vývojem, tentokrát tedy existuje vyšší možnost toho, že konečné číslo bude ještě revidováno.

„I jen z letmého pohledu na tabulku je jasné, že inflační rizika jsou nesena právě energiemi, tedy tou sortou zboží, která obsahuje pohonné hmoty. To vede k tomu, že v meziročním srovnání jsou dopady ropného šoku eliminovány z nemalé míry lednovým administrativním opatřením, kdy platby za OZE u elektrické energie převzal od spotřebitelů přímo státní rozpočet. Tím vzniká paradoxní situace, kdy meziročně jsou energie jako celek o 1,7 % levnější, ale meziměsíčně oproti únoru o 5,3 % dražší. Brzdou spotřebitelských cen se stávají potraviny, které zlevňují meziročně i měsíc od měsíce. Naopak stále stejnou růstovou dynamiku drží služby,“ zmínil dále Pacovský. Dodal ale, že v případě potravin existuje silná vazba na ceny hnojiv, které také vlivem války prudce rostou. Tím se dále zvyšuje inflační potenciál.

Celkově lze nicméně říct, že zatím se ropný šok vyvolaný útoky USA a Izraele proti Íránu a uzavřením Hormuzského průlivu projevil v cenách méně, než čekala většina analytické obce. „Nicméně na vyhodnocení dopadů této krize je ještě brzo. Zatím nevíme, co se bude dít dále, není jasné, jak se vyvine válečná situace. Obecně ale platí, že každý den či týden prodlužování konfliktu znamená růst pravděpodobnosti dalších komplikací a negativních dopadů,“ shrnul toto téma Tomáš Pacovský s tím, že analytický tým společnosti vypracoval k tomuto tématu rozsáhlejší analýzu (k dispozici ZDE).

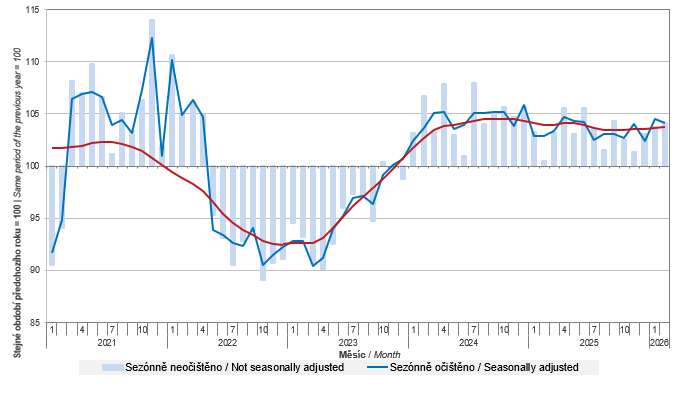

Maloobchodní tržby jako klíčový ukazatel konečné spotřeby domácností vykazují na začátku roku lehce rozpačitý vývoj.

Graf: Tržby v maloobchodě kromě motorových vozidel (meziroční indexy, stálé ceny)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-unor-2026

„Samotná data nejsou špatná. Meziroční růst o 4,1 % je samozřejmě velmi dobrý, zvláště když uvážíme, že jde o reálný růst očištěný od vlivu inflace a sezónnosti. Ale trendově se zdá, že se maloobchod usazuje na sice růstové hladině, ale nižší než loni a předloni. To znamená, že od tohoto segmentu nebudeme moci letos očekávat tak silný příspěvek k růstu HDP,“ zmínil Tomáš Pacovský. Dodal nicméně, že předchozí tempa však nebylo možné udržovat nekonečně dlouho.

Podle předběžných údajů skončila v únoru bilance zahraničního obchodu se zbožím v běžných cenách přebytkem 19,3 miliardy korun. Ten však byl meziročně o 11 miliard nižší než ve stejném měsíci loňského roku. V lednu až únoru 2026 dosáhl přebytek obchodní bilance 39,6 miliardy korun, což představovalo meziroční pokles o 8,6 miliardy. Od začátku roku stoupl vývoz o 0,2 % a dovoz o 1,4 %.

„Zahraniční obchod je pod tlakem, což asi vidí úplně každý. Je to stav, který trvá od pandemie v roce 2020 a přetrvává z rozličných důvodů po celých více než šest let. Musíme zdůraznit, že vzhledem k podmínkám a celkové globální situaci jsou výkony našeho zahraničního obchodu neuvěřitelné a odolnost českých exportérů mimořádná. Uvidíme, co přinesou březnová čísla, která budou ovlivněna skokovým zdražením ropy a ropných produktů, což samozřejmě bilanci obchodu poznamená. Pochopitelně i zde záleží na tom, jak dlouho bude krize na trzích se surovinami trvat, ale jestliže se nevyřeší v relativně krátké době, můžeme očekávat negativní dopady na bilanci obchodu a představa, že by přebytek přispěl nějak výrazněji k tvorbě růstu HDP se postupně bude rozplývat,“ zakončil Tomáš Pacovský.

Podle závěrů analytického týmu PKF APOGEO roste pravděpodobnost, že při přetrvávání omezení obchodu v Perském zálivu bude nutné negativně přehodnotit jak dosavadní odhady vývoje inflace, tak i růstu HDP a dalších parametrů. Makroekonomická predikce jaro 2026 bude zveřejněna v druhé části měsíce.

Autor: Tomáš Pacovský - Managing Partner