27. 7. 2026

Rozpaky z ekonomiky rostou

Novinky a blog

PKF APOGEO: Makroekonomická analýza, duben 2026

(Data k 14. dubnu 2026)

PKF APOGEO zveřejňuje makroekonomické shrnutí předchozího vývoje, výhled na druhý kvartál a celý rok 2026 a predikci na rok 2027.

Základní otázkou těchto týdnů a měsíců je, zda se zmatek vytvořený americko-izraelským útokem na Írán změní v naprostou hospodářskou katastrofu, nebo zda se na poslední chvíli podaří z tohoto mimořádného problému jakýmsi zázrakem vyklouznout.

Z českého pohledu je nynější vývoj o to smutnější, že po hospodářsky velmi dobrém roce 2025 zde byla pro letošek reálná šance na růst v rozmezí 2,8 až 3,0 % nebo dokonce i 3,2 %. Již nyní je jasné, že tyto představy se nemohou naplnit.

V prvním čtvrtletí roku 2026 se česká ekonomika nacházela v mimořádně dobré kondici, zároveň měla velmi dobré předpoklady pro udržení růstové trajektorie. Proti tomu ale stojí jistota, že hospodářský systém čelí a nadále čelit bude skutečně značným rizikům plynoucím z globálních poměrů i z domácích strukturálních problémů. Vedle toho se jako mimořádně vážné riziko projevuje stav veřejných financí, myšleno pak především státních financí. Bobtnající dluh v období volatilních a nervózních trhů hrozí prudkým zvýšením nákladů na jeho obsluhu. Tento trend je již možné sledovat několik posledních měsíců a je vysoce pravděpodobné, že během celého roku 2026 bude země za refinancování dluhu platit úroky pohybující se v blízkosti a zřejmě i nad hladinou pěti procent.

S mezinárodními riziky, které nepovažujeme uzavřením příměří mezi Íránem a Spojenými státy ani zdaleka za vyřešené, souvisí potenciál stagflačního vývoje na koruně (stagflace je stav hospodářské stagnace s růsty či poklesy HDP v těsném okolí nuly, ale s relativně vysokou inflací a případně i s přetrvávající nebo rostoucí nezaměstnanosti). Pokud jsme v minulých měsících hovořili poměrně často o letošním poklesu klíčových sazeb České národní banky (2T repo sazba je aktuálně na úrovni 3,50 % p.a.), v současnosti prostor pro snížení ceny peněz nevidíme a reálně se obáváme spíše mírného růstu sazeb.

Hlavní rizika pro zbytek roku 2026 a pro rok 2027 jsme již zmínili:

Co se mezinárodního napětí týká, jde pravděpodobně o nejméně odhadnutelné a zároveň jednoznačně největší riziko současného období. Dramatické šoky na trhu s ropou, ale i s dalšími surovinami, potvrdily zranitelnost globální ekonomiky. Ještě horší je však poznání, že tyto šoky v posledních dvou letech vznikají oproti minulosti významně odlišným způsobem, diametrálně odlišnými mechanismy.

Pokud bychom si připomenuli například ropné šoky ze sedmdesátých let (především embargo OPEC z roku 1973), pak tyto i mnohé pozdější krize vznikaly v principu v důsledku činů nebo rozhodnutí v různé míře despotických režimů, přičemž tato rozhodnutí byla vedena snahou těchto režimů poškodit nebo ekonomicky vydírat demokratické státy. Do této kategorie můžeme započítat i dopady první války v Zálivu (1990) a stejně tak i do značné míry uměle vyvolanou energetickou krizi v letech 2021-2023 (kde především cena ruského zemního plynu pro evropské spotřebitele se ukázala být předmětem dlouhodobého ovlivňování s cílem zneužít vytvořenou energetickou závislost). Ropná krize započatá v březnu 2026 však byla vyvolaná jednostrannými kroky Spojených států a Izraele (přičemž lze samozřejmě diskutovat o validitě důvodů k útoku). Každopádně byla ale válka zahájena bez odpovídajících konzultací se spojenci. Z hlediska „zbytku světa“, tedy v podstatě všech ostatních vyspělých zemí, to znamená zásadní ránu jejich důvěře v dosavadní bezpečnostní a spojenecký systém, případně otřes pro jejich vnímání tohoto systému. Od konce února 2026 je však zjevné, že předchozí mechanismus je již nefunkční.

Z hlediska ekonomiky to znamená, že propříště je nutné předpokládat daleko větší bezpečnostní rizika, a to i ve vztahu a v obchodu se zeměmi, které bylo možné chápat dosud z tohoto hlediska jako bezpečné.

V danou chvíli jsou důsledky událostí posledního měsíce soustředěné na burzy, především komoditní, a i mezi nimi zvláště na trhy s ropou (k tomuto tématu podstatně více v nedávné analýze PKF APOGEO ZDE).

Lze však předpokládat, že do budoucna přinese třetí válka v Zálivu i další komplikace a změny, především v tom, jak jednotlivé země a jednotlivá společenstva zemí budou propříště definovat energetickou a ekonomickou bezpečnost a jak tomu přizpůsobí své strategické směřování a cíle. To znamená, že tomu přizpůsobí i své ekonomické kroky, včetně takových, které budou znamenat omezení globalizace a mezinárodního obchodu. Problémem totiž je, že v danou dobu není jasné, zda má ještě pojem spojenectví nějaký přesný a konkrétní obsah.

Dopady války mezi Íránem a americko-izraelskými silami samozřejmě primárně vidíme na benzinových pumpách. O tom, nakolik se ve své okamžité podobě rozšíří i do dalších segmentů ekonomiky, se lze pouze dohadovat – věc je závislá na příliš velkém množství neznámých. To samo o sobě by nebylo tak omezující, v podobné situaci se ekonomičtí analytici ocitají v podstatě běžně. Zde ale platí, že tyto neznámé jsou a budou primárně ovlivňovány rozhodováním politiků, což z definice věci znamená, že přijímaná rozhodnutí mohou být (podobně jako dosud) mnohdy emotivní či přímo iracionální.

Sílící debatu o možné nepříčetnosti amerického prezidenta nyní nicméně ponecháváme stranou, neboť, jakkoliv to může znít podivně, kterýkoliv její výsledek na principu věci prakticky nic nemění. Ve skutečnosti nejsou podstatné důvody iracionality nebo emotivnosti přijímaných rozhodnutí, ale pouze samotná iracionalita a emotivnost.

Jinými slovy tedy předpokládáme, že i když se případně situace v Hormuzském průlivu uklidní a tato krize bude postupně chladnout, její důsledky budou dalekosáhlé a podstatně větší, než jen ovlivnění spotřebitelských cen pohonných hmot nebo ceny umělých hnojiv.

Nově vnímaná rizika a rozpad pojmu spojenectví budou mít dlouhodobé dopady na efektivitu národních ekonomik, protože tato efektivita bude negativně torpédována ohledy na strategickou bezpečnost, tedy důrazem na vyšší míru soběstačnosti. Tento proces jsme mohli pozorovat již v reakci na světovou pandemii a poté na energetickou krizi a válku na Ukrajině. Útoky na Írán znamenají dramatické vyostření úvah o potřebě soběstačnosti. S každým zvýšením soběstačnosti ale poklesne využívání absolutních, a především komparativních výhod, a tedy se sníží celková efektivita globální ekonomiky.

Několikrát jsme v předchozích predikcích upozorňovali na systémový problém českých veřejných financí, zvláště pak na otázku státního rozpočtu a státního dluhu. Naše obavy plynoucí z nedobrého trendu vládních financí nebyly v předchozích měsících nijak rozptýleny, spíše dokonce naopak. Považujeme tento problém za nestále sílící a potenciálně za důvod možné ekonomické krize.

Tím nemá být řečeno, že bychom tuto možnost dluhové krize považovali za pravděpodobnou v nějakém krátkém časovém horizontu měsíců nebo jednoho roku. Ale v případě, že vládní autority budou i nadále problém státního dluhu přehlížet a bagatelizovat, pak již střednědobě, například v horizontu dvou až pěti let lze předpokládat, že problém s dluhem bude eskalovat do té míry, že reálně ohrozí další ekonomický růst. To, zda taková situace nastane (v případě pokračování nezodpovědné rozpočtové politiky) v termínu dvou let, pěti let nebo nějakém delším záleží primárně na externích faktorech a ochotě trhů dále český státní dluh financovat. Tato ochota je v dané době stále relativně silná, zcela jistě ale ani zdaleka není nekonečná. Což je velmi přesně vidět na soustavném růstu nákladů dluhové služby, který je:

První linii vcelku důkladně zachycuje Tabulka 1.

Tabulka 1: Vývoj klíčových finančních parametrů rozpočtu a dluhu

Zdroj: MF ČR: Exekutivní shrnutí státního rozpočtu pro rok 2026, https://mf.gov.cz/cs/rozpoctova-politika/statni-rozpocet/rychla-shrnuti-statniho-rozpoctu/exekutivni-shrnuti-statniho-rozpoctu-pro-rok-2026-63589

Rychlost, s jakou rostou náklady na dluh, je samozřejmě akcelerována inflací, takže porovnávat bez přihlédnutí k tomuto vztahu čísla (nominální hodnoty) například za rok 2022 (necelých 50 miliard korun) a předpoklady na rok 2026 (optimistických 110 miliard korun) není zcela korektní. Přesto je zvýšení dluhové služby během pěti let na více než dvojnásobek naprosto omračující, daleko rychlejší, než byla v daném období inflace (podle způsobu měření a zvoleného období 20 až 27 %), a je zjevné, že takové tempo nelze vydržet nejen dlouhodobě, ale ve skutečnosti ani v příštích několika málo letech. Přičemž nejde ani tak o to, že by stát principiálně nezvládnul například další (nominální) zdvojnásobení dluhové služby (jakkoliv by to bylo velmi bolestivé), jako spíše je velmi problematické, jak by na takovou situaci reagovaly trhy.

Právě reakce trhů na zadlužování a růst nákladů u refinancovaných dluhu jsou zásadní hrozbou pro finanční stabilitu státu v příštích (dejme tomu) pěti až deseti letech. Vzápětí se k tomuto tématu ještě vrátíme. Nicméně za pozornost stojí některá čísla z Tabulky 1, která bude vhodné okomentovat s předstihem. Týkají se letošního roku a máme silnou pochybnost o jejich reálnosti.

Prvním je údaj o výši státního dluhu na konci roku 2026 (3,991 bilionu korun). Podle našich propočtů dosáhne na konci roku 2026 dluh výše asi 4,005 bilionu (ale možná až 4,011 bilionu. To vychází se dvou předpokladů:

Předpokládáme, že tato rizika byla vládním ekonomům známá již při sestavování návrhu (který se stal po jeho schválení rozpočtem země na rok 2026), případně bylo racionální s nimi pracovat (i když projednávání rozpočtu započalo ještě před útokem USA a Izraele na Írán). Nicméně nízké ocenění těchto rizik umožnilo pro rok 2026 udržet odhad vládního dluhu pod magickou hranicí čtyř bilionů. Jak bylo naznačeno, považujeme to (bohužel) spíše za marketingový tah než za výsledek reálné ekonomické analýzy.

Zatímco ale politicky je dost možné po určitou dobu používat (poměrně úspěšně) takového zástěrky, trhy podobný způsob argumentace povětšinou neošálí. Je navíc nutné zdůraznit, že nároky trhu na refinancování českého vládního dluhu rostou již delší dobu a časy, kdy si vláda půjčovala v principu za záporné úroky jsou dávno pryč.

Jak dokazují dostupné statistiky, výnos požadovaný trhem od českého vládního dluhu postupně roste. To neznamená, že nyní platí vláda za svůj dluh nejvyšší úroky v dějinách země. V minulosti byla situace krátkodobě několikrát horší a před delší dobou byl český dluh vnímán jako problematický, tedy úroky byly vysoké kontinuálně. Avšak šlo buď o přechodný výkyv, který měl na dlouhodobou stabilitu pouze omezený dopad, nebo k tomu docházelo v období, kdy byl dluh nominálně i v poměru k HDP podstatně nižší. Vývoj z posledních let (zhruba od roku 2020) představuje ale naprosto jinou úroveň problému, nepoměrně agresivnější a potenciálně daleko nebezpečnější.

Náklady desetiletého dluhu mají velmi rizikový průběh. V roce 2015 platila Česká republika investorům z takových papírů 0,49 % ročně, v roce 2019 ještě 1,51 %, v roce 2021 to bylo již 2,62 %. Zatím nejhorší stav přinesl rok 2022, kdy náklady vystřelily na 4,71 %. Následně se situace mírně zklidnila, ale v prosinci roku 2025 se průměrný požadovaný výnos vyšplhal na 4,65 % s tím, že (nehledě na lehký pokles v lednu a únoru 2026) je zde zjevný trend k dalšímu (pravděpodobně dlouhodobému) růstu. Poslední tři aukce na konci března a začátku dubna 2026 skončily z hlediska budoucnosti státních financí jednoznačně varovně: průměrný požadovaný výnos ze strany investorů byl 4,76 %, 4,79 % a 4,75 % (šlo o papíry se splatností 10, 11 a 12 let). Směřování k průměrné ceně dluhu na úrovni pěti procent se zdá být neodvolatelné.

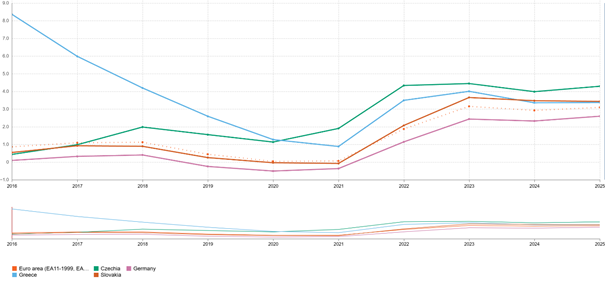

Graf 1: Výnosy dluhopisů podle konvergenčních kritérií EMU (desetileté bondy)

Zdroj: Eurostat, https://ec.europa.eu/eurostat/databrowser/view/irt_lt_mcby_a/default/line?lang=en&category=irt.irt_lt.irt_lt_mcby

Nedobrá situace českého dluhu je dobře vidět při vizuálním porovnání s vybranými státy a s průměrem eurozóny (Graf 1).

Za pozornost stojí například vysoké náklady českého dluhu ve srovnání se Slovenskem, jehož fiskální politika a zadlužení jsou podstatně horší než v případě České republiky. Ostatně v žebříčcích ratingových agentur má Slovensko o dva i o tři stupně horší hodnocení. Přesto díky euru platí za svůj dluh zhruba o procentní bod nižší náklady. Čistě informativně to při dluhu 3,8 bilionu korun (což je zhruba průměr hodnoty v roce 2026) a za předpokladu, že by bod rozdílu byl standardem bez ohledu na dobu a způsob financování dluhu, znamenalo, že roční náklady jsou pro Českou republiku o zhruba 38 miliard korun vyšší, než kdybychom mohli využít výhod financování člena eurozóny. Ve skutečnosti by byl rozdíl ještě výraznější, neboť (jak bylo zmíněno) oproti ČR má Slovensko výrazně horší rating a naše náklady na dluh v euru by byly nižší, než jaké jsou náklady Slovenska (v grafu pravděpodobně někde mezi Německem a Slovenskem, spíše mírně blíže Německu). Tento rozdíl můžeme nazvat daní za vlastní měnu.

Až ponižující je srovnání s Řeckem, které po více než deseti letech tvrdé konsolidace veřejných financí (viz dluhová krize) dosahuje nižších nákladů na dluh než Slovensko, a tedy o více než procentní bod nižší náklady než Česká republika. Oproti průměru eurozóny jsme dražší o téměř jeden a půl procentního bodu.

Stagflace je jev popsaný v principu poprvé v americké ekonomice sedmdesátých let jako prostředí poměrně vysoké inflace, která je doprovázena stagnací hospodářství, tedy plus mínus nulovým růstem (stagnace + inflace), a zároveň vysokou nezaměstnaností (což však není nutná podmínka, souvisí spíše se specifiky daného prostředí).

Ke vzniku stagflace v USA přispěly externí vlivy, především první ropná krize v roce 1973, kdy při klesající produkci v samotných USA přišlo embargo ze strany zemí OPEC (kartel zemí vyvážejících ropu, v dané době se jednalo primárně o arabské státy, těžba ropy byla tehdy podstatně omezenější než nyní a například norská a britská naleziště v Severním moři ještě nebyla v provozu). Rozbuškou byla Jomkipurská válka (napadení Izraele koalicí arabských států představovaných fyzicky Egyptem a Sýrií), obchodní embargo směřovalo primárně proti zemím, které podporovaly Izrael (USA, Nizozemsko a další). Hlavním důvodem ale bylo využití tržní síly OPEC k prudkému zvýšení cen ropy (z tehdejších zhruba tří dolarů na dvanáct a více). Samotná válka byla spíše prostředím obchodního sporu, jelikož dolar po vyvázání ze zlatého standardu a konci brettonwoodského finančního systému ztrácel na hodnotě a producenti ropy na tom významně tratili. Ropná krize tedy byla cestou, jak obnovit příjmy z těžby a zachránit vlastní ekonomiky zemí kartelu. Podobnost se současnou situací, kdy je nefunkční Hormuzský průliv, je tedy značná.

Pokud by stagflační rizika převážila, znamenalo by to:

Tento stagflační mechanismus je velmi obtížné rozetnout a ovlivnit. Přirozenou cestou končí až ve chvíli, kdy ekonomika plně vstřebá externí cenový šok a využije i inflační očekávání. Avšak i po zkrocení inflace a po nastartování alespoň nějakého růstu ekonomiky stagflační tlaky odeznívají ještě dlouhé roky (v americké postnixonovské ekonomice pokračovala tato fáze doznívání problémů přinejmenším do počátku osmdesátých let minulého století).

Riziko stagflačního vývoje v Evropě a v České republice nepovažujeme stále za příliš pravděpodobné (přikládáme mu pravděpodobnost nižší než deset procent). Jde o nejvíce negativní verzi našich scénářů, která by nastala v případě, že by hormuzská krize vedla ke zvýšení ceny za barel surové ropy nad hladinu 150 dolarů a že by tento scénář přetrvával po celé druhé a třetí čtvrtletí letošního roku. Pak by dosáhla letošní inflace na koruně až čtyř nebo pěti procent při ekonomickém růstu v rozmezí 0,5 až jedno procento.

V oblasti strukturálního deficitu české ekonomiky stále cítíme značný problém a vidíme přetrvávající nerovnováhy, situace se však před hormuzskou krizí zjevným způsobem zlepšovala.

Jednalo se především o nastolení poměrně rychlého tempa růstu průmyslové produkce při poklesu počtu zaměstnanců v sektoru, tedy při poměrně dynamickém zvyšování produktivity práce. Nepochybujeme, že tento vývoj podpořila dlouhodobě sílící koruna, která vytvářela velmi vhodný restrukturalizační tlak na české exportéry (kurzově se vývoz při zachování nákladů stával po převodu inkasované měny na koruny méně výhodným). Podobně nepochybujeme, že i producenti zaměření na domácí trh museli pracovat pod tlakem zlevňování dovozů na růstu efektivity produkce. Podstatné je, že jakkoliv stále považujeme strukturální nerovnováhy v české ekonomice za vážný problém, nepociťujeme je již tak naléhavě, jako například před rokem.

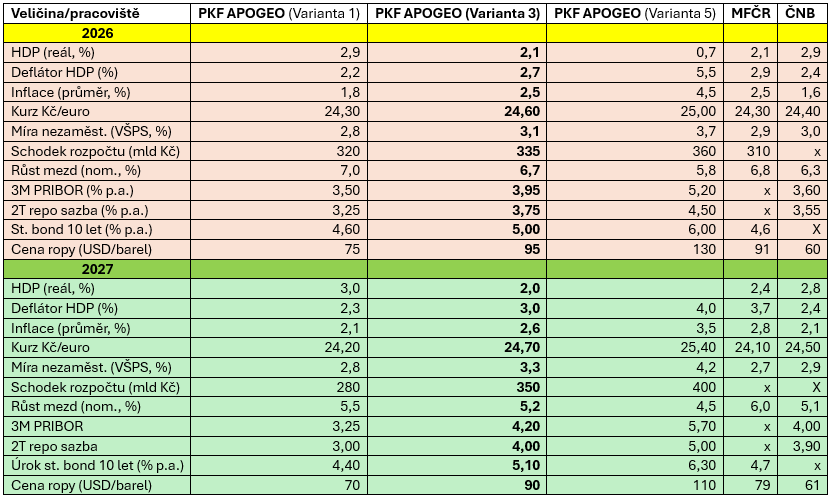

V předchozí rozsáhlé části o rizicích jsme důsledně popsali klíčové aspekty současné situace, které podle našeho názoru determinují očekávání budoucího vývoje. Nyní shrneme naše závěry. Vzhledem k nevypočitatelnosti situace a k tomu, že nelze racionálně předpovídat některá politická rozhodnutí a přijatá vojenská (nebo jiná) řešení, předkládáme tentokrát naši prognózu strukturovaně ve třech variantách. Vypracovaných variant máme nicméně pět:

V následující tabulce uvádíme z našich prognóz pouze oba extrémy a střed, mírně pozitivní i negativní verze je umístěna mezi těmito možnostmi. Za určitou zajímavost lze označit skutečnost, že nynější optimistická varianta s pravděpodobností naplnění maximálně na úrovni deseti procent je shodná s predikcí v podobě, jakou jsme připravovali pro tuto publikaci před zahájením války Spojených států a Izraele proti Íránu (u které jsme pracovali s pravděpodobností naplnění nad 75 %). To, myslíme, velmi dobře ilustruje posun, jaký v mezidobí během velmi krátké doby nastal, a také to, jak silné dopady na globální prosperitu mělo rozhodnutí americké administrativy a izraelské vlády. To není myšleno jako kritika těchto rozhodnutí to nejsme schopni objektivně zhodnotit, faktem nicméně je, že otřes, který byl útoky vnesen do globální ekonomiky je mimořádný. Především vyspělé země ponesou náklady ve stovkách miliard dolarů neuskutečněného produktu a naléhavost otázky, zda „to za to stálo“ je tím vyšší.

Důležitá poznámka: Predikce ČNB obsažená ve Zprávě o měnové politice – zima 2026 vznikla před vypuknutím hormuzské krize. Naopak predikce Ministerstva financí ČR je z dubna 2026 a novou situaci již reflektuje. U predikcí PKF APOGEO považujeme za nejvíce relevantní zvýrazněnou variantu 3.

Tabulka 2: Prognóza PKF APOGEO a dalších pracovišť

Zdroj: vlastní výzkum, MF ČR: https://mf.gov.cz/cs/rozpoctova-politika/makroekonomika/makroekonomicka-predikce/2026/makroekonomicka-predikce-duben-2026-63634 , ČNB: https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/Zprava-o-menove-politice-zima-2026/

Pokud bychom měli okomentovat úspěšnost našich předchozích prognóz, pak nyní aktuální známá data o vývoji v roce 2025 ukazují, že predikce PKF APOGEO byly v některých parametrech (především HDP, v omezené míře nezaměstnanost) o něco optimističtější, než se nakonec ukázalo být reálné. Především ve čtvrtém čtvrtletí jsme očekávali vyšší dynamiku růstu ekonomiky (až 3 % meziročně v samotném 4Q, upřesněná data ČSÚ hovoří o 2,7 %). S tím pak souvisí i mírně vyšší odhad PKF APOGEO u celoročního údaje (+2,8 %) oproti aktuální verzi ČSÚ (+2,7 %). V případě nezaměstnanosti jsme odhadovali faktickou stagnaci, došlo k mírnému růstu. Co se ostatních predikovaných dat týká (typově inflace měřená indexem spotřebitelských cen, kurz koruny, vývoj 2T repo sazby, produkce průmyslu a stavebnictví, maloobchodní tržby, saldo zahraničního obchodu a další), předpovědi se povětšinou ve značné míře shodovaly s konečnými čísly autorizovanými ČSÚ. Rozdíl v předpokladu vývoje HDP v posledním kvartále roku 2025 byl dán delší řadou mírných nadhodnocení, která se však celkově poskládala do odchylky odhadu od skutečnosti.

Závěry našeho analytického týmu prezentuje Pavel Postl, Senior Partner PKF APOGEO.

„Dubnová predikce PKF APOGEO pracuje s variantními scénáři, neboť v danou dobu existuje v globální ekonomice tak silná míra nejistoty daná neodhadnutelnými politickými a vojenskými kroky, že zřejmě nemá v podstatě žádnou vypovídající hodnotu pokoušet se o tradiční předpovědi vývoje. Velmi přesně se to ukazuje například na odhadu inflace pro letošní rok. Náš původní předpoklad vycházel z cenového vývoje loňského plus ze sice administrativních, ale cenotvorných opatření vlády v oblasti OZE a z dat za první dva měsíce roku 2026. Proto jsme pro letošní rok předpokládali vcelku s klidným svědomím průměrnou inflaci na úrovni 1,8 %. To se v danou chvíli zdá být ovšem v principu nemožné, náš nejsilnější předpoklad se nyní pohybuje kolem 2,5 %, přesněji v pásmu 2,4 až 2,7 %. Avšak při naplnění černého scénáře si velmi snadno dokážeme představit inflaci na úrovni 4,5 % celoročního průměru, což by na konci roku 2026 znamenalo meziroční hodnoty nad pěti procenty.

Podobně za velmi podstatný moment považujeme to, jak rychle a v jaké míře se inflace importovaná v cenách ropy začne přelévat do ekonomiky. Pokud tyto procesy nastanou rychle a silně, pak nutně přijde zdražení peněz ze strany ČNB. Podobně je otázkou, nakolik se udrží kredibilita koruny a její poměrně stále ještě silný kurz. Pokud bude měna oslabovat, národní banku to donutí k výraznější reakci, protože nemůže dopustit dvojí inflační bouři, kdy by import skrze ceny ropy byl ještě posílen importem inflace skrze slabou korunu.

Těch neznámých je nyní skutečně obrovské množství, ale všechny nakonec v důsledku vycházejí z jednoho společného bodu. Tím bodem je válka USA a Izraele proti Íránu a Hormuzský průliv. Tam vznikly současné ekonomické problémy světa a nikde jinde nemohou být vyřešeny. Bohužel máme značné pochybnosti o tom, zda existuje nějaký reálný plán příštích kroků. Spíše se kloníme k verzi, že aktuální události jsou především sérií neustálých improvizací. Což pochopitelně zvyšuje možnost uskutečnění černého scénáře.

Zároveň však nelze vůbec vyloučit rychlý konec vojenských operací a relativně brzký návrat věcí k normálu, a to ke stavu před touto krizí. Pak by zde byla určitá naděje na to, že se naopak uskuteční optimistický scénář a svět se vrátí k poměrně svižnému růstu. Všichni si jistě přejeme, aby byla tato verze co nejblíže skutečnosti.“

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

Autor: Pavel Postl - Senior Partner, Strategie a M&A