News & blog

Spotřebitelé dělají, co mohou. Maloobchodní tržby dále rostou

Alespoň trochu optimismu do naší poněkud rozervané současnosti přinášejí spotřebitelé, kteří v březnu pokračovali celkem spolehlivě v utrácení. Po poněkud neslaných nemastných datech o březnových tržbách průmyslu nebo po předběžném odhadu zpomalení růstu HDP je to na pozadí globálních nejistot zpráva vysloveně dobrá.

Závěry našeho analytického týmu prezentuje Pavel Postl, Senior Partner PKF APOGEO.

„Řekněme to takto: V mnoha posledních údajích bylo cítit, že růst domácí ekonomiky není zrovna pevný, že je spíše nejistý a křehký. Ale vcelku vysoké číslo meziměsíčního i meziročního růstu maloobchodních tržeb vrací do hry naději, že by se české ekonomice mohlo podařit projít současnými zmatky bez nějakého dramatického propadu. Je ale třeba mít na paměti, že tyto údaje známe s jistým nemalých zpožděním, že jde o čísla z března, takže ještě neobsahují dopady toho, že se z války mezi Spojenými státy a Izraelem na straně jedné a Íránem na straně druhé stává dlouhodobý konflikt, který ani nyní nemá žádné jasné kontury řešení. Pro nás je pak samozřejmě podstatnější než samotný konflikt fakt, že situace drží vysoko ceny ropy, tudíž ceny pohonných hmot. A ty jsou komoditou, která může celkem snadno ovlivnit nálady spotřebitelů a poslat je negativním směrem,“ uvedl k novým údajům Postl.

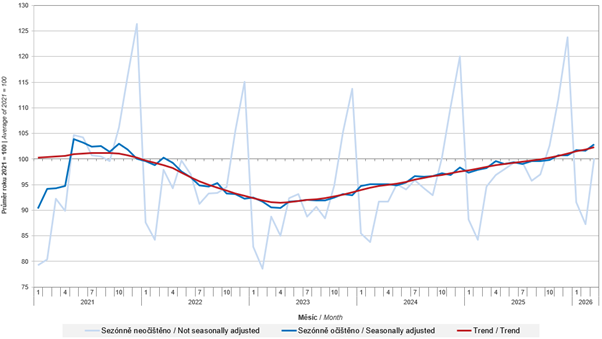

Graf 1: Tržby v maloobchodě kromě motorových vozidel (bazické indexy, stálé ceny)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-brezen-2026

Na prvním grafu je vidět srovnání vývoje maloobchodního obratu s bazickým indexem (100 = průměr roku 2021). Jako skoro vždycky platí, že oproti okamžitému číslu je důležitější trendová červená křivka, která má pozitivní směřování.

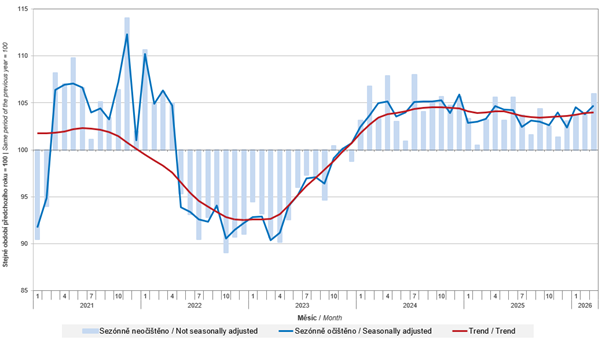

„Pokud se podíváme na srovnání meziroční, které je v grafu druhém, vidíme trend podstatně mírnější, ale stále směřující nahoru. Rozdíl je samozřejmě daný jinými základnami pro výpočet. Ale i zde je na místě mírný optimismus. Meziroční růsty se usadily s přehledem nad hodnotou čtyř procent v reálném vyjádření, tedy po eliminaci inflačních vlivů. To je velmi pěkné číslo, které slibuje, že spotřebitelé jsou zatím připravení být i letos hlavními aktéry ekonomického růstu,“ dodal Postl.

Graf2: Tržby v maloobchodě kromě motorových vozidel (meziroční indexy, stálé ceny)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-brezen-2026

Vyjádřeno čistě číselně se tržby v maloobchodě v březnu reálně zvýšily meziročně o 4,9 % a meziměsíčně o 1,2 %. Za pozornost stojí i skutečnost, že tržby za prodej a opravy motorových vozidel vzrostly meziročně o 2,0 % při meziměsíční stagnaci.

Již v závěru předchozího týdne zveřejnil Český statistický úřad informaci, že podle předběžných údajů skončila v březnu bilance zahraničního obchodu se zbožím v běžných cenách přebytkem 31,9 miliardy korun. Podstatné je, že tento měsíční přebytek byl ve srovnání s březnem 2025 o 3,8 miliardy korun vyšší. Avšak za celý první kvartál roku dosáhl přebytek obchodní bilance 73,0 miliardy korun, což představovalo naopak meziroční pokles o 3,4 miliardy. Od začátku roku stoupl vývoz o 2,4 % a dovoz o 2,9 %. „Zatímco tedy domácí poptávka tlačí ekonomiku nahoru, zahraniční poptávka k růstu HDP nepřispívá. Zároveň ale vzhledem k celosvětové situaci a k rizikům, která nelze přehlédnout, si udržují čeští exportéři dobrou kondici,“ poznamenal Pavel Postl.

To platí i přes poněkud rozpačitá data z průmyslu. Jeho produkce totiž v březnu meziročně reálně vzrostla pouze o 0,9 % a meziměsíčně byla nižší o 0,2 %.

„Není to žádné neštěstí, ale trendově je vidět, že průmyslové oživení je i nyní nestabilní, není tam vidět nějaká silná dynamika. Když k tomu připočteme, že hodnota nových zakázek meziročně vzrostla o 1,2 % v běžných cenách, tak nám to dává dohromady obraz hospodářství, které přes všechnu snahu spotřebitelů spíše přešlapuje na místě, než že by se chystalo k dechberoucím výkonům,“ zmínil Postl.

Do tohoto obrazu zapadá i rozhodnutí bankovní rady ČNB, která na svém měnově politickém zasedání ve čtvrtek 7. května ponechala, přesně v souladu s očekáváním trhu, klíčové sazby na koruně v předchozí výši. I nadále tedy česká ekonomika žije s 2T repo sazbou 3,50 % p.a.

„ČNB a koruna vstoupili do nynějších kritických časů v komfortní situaci dosti vysoko postavených sazeb a s jestřábím protiinflačním pohledem na svět. To se nyní ukazuje jako výhoda, i když poslední předběžný odhad dubnové inflace ukazuje růst tlaku na spotřebitelské ceny,“ zmínil dále Postl. Každopádně je však na stole riziko, že s pokračující vysokou cenou ropy nad sto nebo dokonce 120 dolary za barel, bude ČNB nucena relativně rychle reagovat a dusit inflační tlaky vyšší hladinou sazeb. „Je až fyzicky cítit nechuť bankovní rady k takovému kroku, ale jestliže se globální situace nezmění, nebudou mít strážci inflace jinou cestu, než skutečně vážně diskutovat o růstu sazby o 25 nebo dokonce 50 bazických bodů, a to již na nejbližším zasedání 18. června, Ale do té doby se může stát ještě hodně věcí a situace se může vyvinout jakýmkoliv směrem.“ zmínil pak Pavel Postl.

Podle ČSÚ v dubnu ceny vzrostly o 2,5 % meziročně a o 0,5 % oproti březnu, což jsou čísla, která ekonomiku vrací do inflačních nálad (více k tématu ZDE). Celkově ekonomika mírně zpomalila. To se projevilo na předběžném odhadu růstu HDP za první čtvrtletí o 2,1 %, což je nižší než předpokládané číslo. Zprávu k tomuto vývoji jsme přinesli ZDE. „Samozřejmě a jako tradičně platí, že předběžný odhad se možná po upřesnění poněkud změní, považujeme za dosti pravděpodobné, že to bude vzhůru o desetinu nebo dvě desetiny procentního bodu. Ale to není tak podstatné a na celkové tendenci to změní jenom málo,“ dodal Postl.

Co tato data říkají o situaci malých a středních podniků a o vývoji jejich podnikatelského prostředí?

I nadále platí, že české hospodářství roste, i když zřetelně vidíme trend ke zpomalení tohoto růstu. Jeho náklady ale v danou chvíli nesou spíše exportéři a jejich dodavatelé než obchodníci či producenti zaměření na domácí trh. Konečná spotřeba domácností ale nemůže táhnout růst nekonečně dlouho. Na druhou stranu je dobré také zmínit, že během celého prvního kvartálu jsme žili v rytmu rozpočtového provizoria, takže konečná spotřeba vlády k růstu nijak nepřispívala. Prudký skok schodku veřejných financí nahoru, jaký jsme viděli v dubnu, přinese v dalším období určitou injekci růstu. Zatím tedy není potřebné obávat se nějakého negativního vývoje v celkovém podnikatelském prostředí, avšak v žádném případě nemůže podniková sféra očekávat zlepšování úvěrové situace z hlediska ceny peněz ani z hlediska dostupnosti úvěrů. V obou těchto kategoriích platí, že je racionální počítat spíše s mírným zhoršováním tržních parametrů.

Author: Pavel Postl - Senior Partner, Strategy and M&A