8. 7. 2026

Tempo inflace klesá, strategie ČNB funguje

Novinky a blog

Analytický tým PKF APOGEO, 15. září 2025, zahrnuta data k 10. září 2025, komentuje Pavel Postl, Senior Partner PKF APOGEO.

Bylo by zbytečné rozsáhle připomínat, že roky 2019 až 2025 byly v českém ekonomickém prostředí charakterizovány mimo jiné mohutnou inflační vlnou, která snížila důvěru občanů ve vlastní měnu, vedla k mimořádnému znehodnocení úspor a přinesla řadu dalších negativních vlivů. Pro podnikatelskou veřejnost znamenala zhoršení přístupu především ke korunovým úvěrům, přičemž toto snížení bude pravděpodobně trvat delší dobu.

Naše analýza přináší tři základní momenty. Prvním je návrat do období před započetím covidových problémů s tím, zda již nebyly inflační tlaky zakódovány v domácím hospodářství tehdy. To by sice mohlo být malým a středním podnikatelům „jedno“, ve skutečnosti to ale předznamenává, jak hluboko je či není inflace zakódována v celém hospodářském systému země. Druhým momentem je hodnocení následného inflačního vývoje až do současnosti s odhadem toho, jak se bude cenová hladina vyvíjet do konce roku 2027. Třetí částí pak je analýza vývoje ceny a dostupnosti úvěrů pro malé a střední podniky a živnostníky. Klíčovým závěrem je pak výhled vývoje cenové i jiné dostupnosti úvěrů pro tento sektor.

Obecně se v českém prostředí předpokládá, že jsme v oblasti boje proti cenovému vzlínání historicky mimořádně úspěšní a dosahujeme velmi dobrých výsledků v podstatě již od počátku devadesátých let. Ve skutečnosti je toto přesvědčení pravdivé jen z poměrně malé části. Boj proti inflaci byl mnohdy uskutečňován více v rovině deklarací než reálných kroků.

Za vývoj inflace je ve vyspělých zemích odpovědná národní banka nebo případně obdobně koncipovaná instituce (ve Spojených státech FED) s potřebnými pravomocemi a monopoly v dané problematice. V případě České republiky tedy Česká národní banka vedená Bankovní radou a guvernérem. Její pravomoci umožňují uskutečňování měnové (monetární) politiky. Avšak podle kvantitativní teorie peněz (která je v prostředí tržně tvořených cen obecně přijímána a považována za zákonitost) je však (velmi zjednodušeně) inflace funkcí měnové zásoby (objemu peněz v ekonomice) a rychlosti oběhu peněz. To však znamená, že vliv na inflaci má také rozpočtová (fiskální) politika, která je v rukou vlády. Peníze se totiž do ekonomiky mohou dostávat buď emisí peněz řízenou pomocí úrokových sazeb a dalších prostředků národní bankou nebo schodkem rozpočtu (a následnou státní půjčkou).

Pokud objem peněz v ekonomice roste v souladu s objemem produktu (tedy zboží a služeb), nenastává žádný větší problém a případné nesoulady obvykle vyřeší trh samostatně. Pokud ale objem peněz roste významně rychleji než nabídka zboží a služeb, trh reaguje růstem cen, tedy inflací. V českých podmínkách máme příklad přímo před sebou. V roce 2020 a 2021 dosáhl schodek státního rozpočtu dohromady více než 13 procent HDP, v tehdejších cenách se jednalo o více než 800 miliard korun za pouhé dva roky. K tomu došlo v situaci, kdy (znovu kumulovaně) došlo k poměrně významnému snížení produktu. Zde je podstatné upozornit na rozpor a možné chyby v počítání některých údajů ve stálých cenách (to se týká HDP v meziročním pohybu) a v běžných cenách (typově objem schodku rozpočtu). I tak lze ovšem vcelku směle prohlásit, že schodek ve dvouletém objemu přes 800 miliard korun dramaticky převýšil pohyb domácího produktu, a to i tehdy, pokud bychom se zaměřili na jeho nominální objem (tedy vyčíslení v běžných cenách).

Jinak řečeno k inflační vlně muselo dojít i bez energetické krize a bez ruské agrese proti Ukrajině a následné válce. Inflační vlna byla matematickou jistotou.

Ovšem ve skutečnosti trpěla česká ekonomika relativně dosti vysokou inflací i dříve.

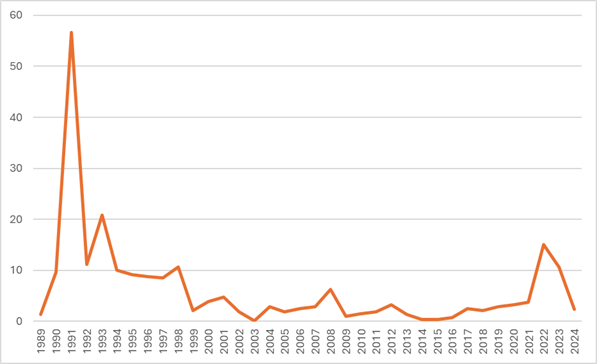

Graf 1: Meziroční míry inflace 1989 až 2024

Zdroj: ČSÚ, https://csu.gov.cz/produkty/cesko-od-roku-1989-v-cislech-aktualizovano-27-8-2025#03

Na obhajobu dosažených dat (tedy na obhajobu ČNB a vlády) by bylo možné vznést řadu argumentů. Hlavní z nich by mohl znít, že skutečně silné inflační vlny se soustřeďovaly do dvou období let 1990 až 1998 (doba transformace ekonomiky) a 2022 až 2023 (energetická krize). Přičemž v prvním období jde o logický důsledek hospodářské transformace plynoucí z faktu, že předchozí socialistický systém vůbec neznal tržní cenotvorbu. V této době proto k šokům muselo docházet z principu věci. Druhé období by bylo možné vysvětlit energetickou a bezpečnostní krizí navazující na nestabilitu vyvolanou světovou pandemií.

Nesporně jde o přinejmenším na první pohled racionální vysvětlení. Nicméně i proti němu lze vznést velmi silné a rozumné argumenty. Vzato důsledně platí, že průměrná inflace ve sledovaných letech 1989 až 2024 dosáhla hodnoty 6,35 procenta. I to by bylo vcelku vysvětlitelné situací oněch dvou extrémních období. Avšak představme si, že bychom nynější inflační cílení ČNB na bod dvou procent (s tolerancí plus mínus jeden procentní bod kolem této hladiny), aplikovali na celých 36 sledovaných let, tedy včetně roku 1989 a až do posledního celého roku tedy roku 2024. Má to svůj smysl, protože dvě procenta jsou vcelku obecně považována za optimální stav růstu cenové hladiny a k tomuto bodu se upíná většina (zdaleka ale ne všechny) národních bank vyspělých zemí. Samozřejmě je třeba to činit s vědomím, že konkrétně ČNB má cílení takto v dokumentech nastaveno až od roku 2010, předtím od roku 2006 šlo o podobný mechanismus se středem na třech procentech, a ještě předtím o postupně snižovaná pásma.

Nicméně i tak je poněkud šokující, že parametry současného cílení (ono rozmezí 1 až 3 procenta) splňuje z celku 36 pouze 14 údajů o ročních výsledcích. Jinými slovy to také znamená, že 22 inflací se nevešlo do našeho koridoru. Z nich 4 nicméně proto, že inflace byla nižší než jednoprocentní dolní hladina. Někdy se také operuje s dalším rozlišením, totiž s inflací nižší než dvě procenta. Takových roků se odehrálo 11.

Zřejmě by to bylo přijatelné, pokud by těchto 14 období splňujících pravidla cílení spadalo do poslední doby. Podívejme se proto na patnáct let od roku 2010 včetně až do roku 2024. Rok 2010 je zvolen proto, že oficiálním vysvětlením tehdy nového cílení (bod 2 procenta plus jednoprocentní rozpětí nahoru i dolů) bylo konstatování, že finanční transformace je dokončena. Což se ukázalo jako problematické tvrzení. Vždyť v pásmu cílení se během této doby inflace nacházela pouze šestkrát, plus navíc třikrát pod dolní hladinou 1 procento. Z toho pak nutně plyne, že šestkrát inflace vybočila z koridoru směrem nahoru. Pokud bychom chtěli uvést i další fakta, pak pod dvěma procenty se meziroční pohyb cen ocitnul 6x.

Dodejme skutečně jen na okraj, že jedním ze zcela excelentních roků by ten úvodní 1989, kdy ale opravdu nelze hovořit o tom, že by do něj zasáhly jakékoliv reformy. Bez jeho pomoci by byla všechna data ještě o něco horší.

Nechceme tato čísla hodnotit z hlediska konkrétních kroků ČNB, není to pro účely této studie nijak zvláště podstatné, ale zjevně nelze říct, že by politika inflačního cílení byla nějak zásadně úspěšná. Naopak se zdá, že nástroje, které má ČNB k dispozici (sazby, povinné rezervy a další) nejsou dostatečně pružné k tomu, aby jimi bylo možné čelit externím šokům a také politickým rozhodnutím.

Pohlédneme-li totiž na skutečně poslední roky, dejme tomu od roku 2019, tak průměrná inflace za těchto šest období dosáhla 6,33 procenta. Byla tedy vlastně naprosto stejná jako průměrná inflace za celých 36 let (6,35 procenta).

Lze k tomu říct něco shrnujícího?

Jistě ano. Můžeme se pokusit označit viníky, přesněji řečeno ty jevy, které následnou inflační vlnu pomohly vyvolat a akcelerovaly ji.

Nesporně platí, že na vině tragického výsledku posledních šesti let byl z nemalé míry vládní rozpočtový voluntarismus. Musíme ho datovat ještě několik let před rok 2019, kdy vystřídal úsporné balíčky spojené s finanční krizí 2008-2011. V tu dobu nicméně ještě nebyl problém ve schodcích veřejných rozpočtů a státního rozpočtu, které byly akceptovatelné, ale v dynamicky rostoucích výdajích. Ty postupně sílily s tím, jak se zdála nová konjunktura nekonečná. Příchod světové pandemie pak nutně musel vyvolat výdajovou a následně inflační katastrofu.

Pevné zakotvení inflace do českého ekonomického prostředí pravděpodobně posílily i nestandardní kroky České národní banky v oblasti kurzu koruny. Máme na mysli umělé oslabování koruny na hodnotu zhruba 27 korun za euro, tak zvaný kurzový závazek vyhlášený v listopadu 2013 a platný až do dubna 2017.

Je však nutné uznat, že vliv kurzového závazku a z něj plynoucího drastického růstu devizových rezerv ČNB na další vývoj země patří k dosud nepříliš probádaným oblastem. Faktem každopádně je, že rezervy dosáhly historicky absolutně nejvyšší hodnoty a v poměru k HDP také jednu z nejvyšších hodnot mezi standardními ekonomikami celého světa. Nějaký vliv na zbytek ekonomiky taková anomálie mít musí, a my jsme přesvědčeni, že přes různé převodové páky (například vysoké ceny importu) vedl závazek k růstu inflačních tlaků.

Z důvodů, které se ani netroufáme odhadovat panuje v českém prostředí a ve veřejné diskusi přesvědčení, že pomineme-li roky 2021 až 2023, tak je Česká republika šampionem nízkého růstu cen. Je to teorie skutečně velmi vzdálená realitě, naopak koruna je dlouhodobě silně inflační měna.

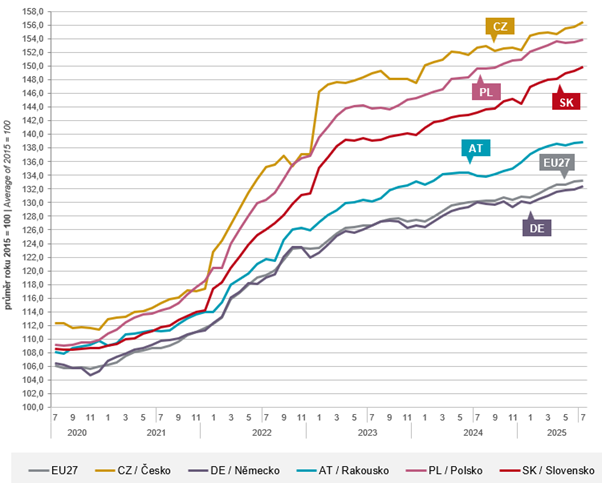

Graf 2: Mezinárodní srovnání harmonizovaného indexu spotřebitelských cen

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-srpen-2025

Graf 2 je neúprosný a dokazuje, že představa koruny jako pevné měny je nepravdivá nejen v poslední době, ale relativně dlouho. Všimněme si báze – tou je rok 2015. To ale znamená, že proti porovnávaným ekonomikám měla koruna významným způsobem vyšší inflaci již v letech 2015 až 2019. Vždyť proti Německu či průměru EU dosáhl růst spotřebitelských cen celého dvojnásobku. To by ještě mohlo být vysvětlitelné doháněním cenových hladin, ale když se podíváme na Polsko s inflací o třetinu nižší než ČR, jde o tvrdé usvědčení ze lži. Graf také relativizuje představu, že inflace v ČR byla v letech 2021 až 2023 nějak výjimečná. Nebyla. Dosáhla sice krátkodobě vyšších hodnot, ale z hlediska průběhu inflační vlny i z hlediska její celkové síly nenacházíme oproti jiným evropských zemím (až na výjimky) žádné zásadnější rozdíly. A když si stav z roku 2020 a z konce roku 2024 převedeme na procentuální vyjádření, tak v roce 2024 byla načítaná inflace v ČR procentuálně stavu průměru EU blíže než v roce 2020. Důkaz je jednoduchý. V půlce roku 2020 platilo, že proti průměru roku 2015 byla inflace v ČR 12 procent a v EU 6 procent, takže český růst cen byl dvojnásobný. Na konci roku 2024 pak dosahovala načítaná inflace v ČR 56 procent, v EU 33 procent. Jinými slovy podíl těchto výsledků byl 70 procent. Tedy relativně nižší. Jistě, to je argument spíše akademický než faktický, neboť to nic nemění na znehodnocení kupní síly koruny, jde ale o podstatný poznatek pro hodnocení situace českého hospodářství z podnikatelského hlediska, a především optikou malých a středních podniků.

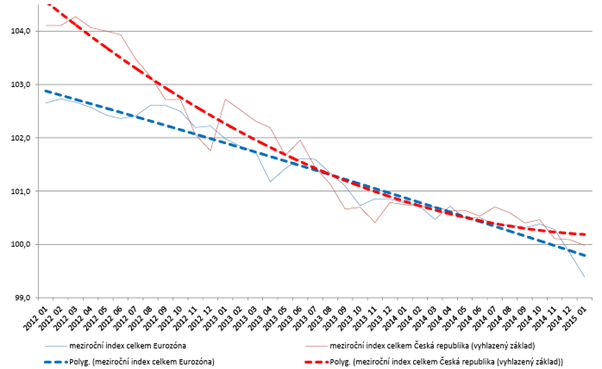

Důležitá je samozřejmě také informace, jak se spotřebitelské ceny vyvíjely před rokem 2015. Zde máme k dispozici studii Českého statistického úřadu, která se na základě dat ČSÚ a Eurostatu zabývá obdobím 2000 až 2014 a částečně i 2015. Průměrná inflace v této době v České republice dosáhla 2,2 procenta, v celé Evropské unii 2,3 procenta, ale v eurozóně jen 2,0 procenta. Ještě zajímavější jev nám ukazuje následující graf.

Graf 3: Meziroční harmonizované indexy spotřebitelských cen, srovnání ČR a eurozóna

Zdroj. ČSÚ, https://csu.gov.cz/produkty/inflace-v-cr-je-srovnatelna-s-prumerem-eu

Když se podíváme na trendovou linii u ČR a eurozóny, vidíme výrazné dezinflační směřování v české ekonomice, dokonce tak silné, že v letech 2013 a na začátku roku 2014 se český trend stává výraznějším než trend eurozóny. To ale má jen krátké trvání a již během roku 2014 se pokles tempa inflace v ČR brzdí, v eurozóně naopak zůstává velmi silný. Následky známe z předchozího porovnání let 2015 až 2024.

Začněme tím, čím končila předchozí část. Tam jsme postupně dokázali, že v české ekonomice je zakotveno poměrně silné inflační pnutí, že tento jev je dlouhodobý, můžeme ho detekovat v různé intenzitě po celé 21. století. Jakkoliv veřejnost je většinově přesvědčena o tom, že koruna je přes krátkodobé excesy dobře chráněna před inflací, ve skutečnosti je průměrná roční inflace od konce socialistické ekonomiky do současnosti vyšší než šest procent. Ano, tento výsledek je negativně ovlivněn relativně krátkými obdobími prudkých výkyvů, avšak z analýzy vývoje let 2000 až 2014/2015 je zjevné, že i v tomto pro korunu nejlepším období byla inflace na koruně vyšší než inflace na euru.

Samozřejmě další interpretace informací a dat může být rozličná. Lze použít různé pohledy na věc, různá východiska a také preference údajů. Nicméně naše závěry je možné shrnout do těchto tvrzení:

1) V prostředí České republiky je dlouhodobě zakódována vyšší míra inflace, než jaké je obvyklá v okolních zemích, než jaký je průměr států eurozóny a v dlouhodobém srovnání let 2000 až 2024 i než jaká je obvyklá inflace v Evropské unii jako celku.

2) Nevidíme žádný racionální důvod k předpokladu, že by tento rozdíl měl být setřen. Doložili jsme ho deset let zpět jako silný a 25 let zpět jako převládající. Pro poslední roky je charakteristické, že jakkoliv je třeba konsolidaci státních financí respektovat jako probíhající jev, ve skutečnosti nebyla tak zásadní, aby fiskální politika dokázala inflaci pozitivním směrem ovlivnit a odčinila tak svůj hřích z let 2019 až 2021, který se pak propisuje do každého dalšího roku.

3) Ani cílení ČNB na bod dvou procent meziročního růstu spotřebitelských cen s tolerancí plus mínus jedno procento (nastavené roku 2010) není dostatečné k tomu, aby dlouhodobě dokázalo dostat inflaci v zemi pod efektivní kontrolu. Jinak vyjádřeno: Samotné cílení znamená volbu kroků, jejich nečasování a razance. Dlouhodobě se ukazuje, že jak kroky, tak i jejich časování a razance jsou nedostatečné a nedokážou efektivně zajistit stabilní plnění inflačního cílení.

4) Tímto tématem jsme se zatím nezabývali, ale schopnost České národní banky ovlivňovat prostřednictvím sazeb inflační vývoj klesá, neboť sazby na koruně snižují postupně svůj potenciál k plnění tohoto úkolu. To souvisí se sílící euroizací české ekonomiky, která se projevuje rostoucím objemem úvěrů v jiných měnách. Podíl korunových úvěrů na celkovém objemu úvěrů klesá a tento trend bude (jistě s výkyvy) pokračovat přinejmenším tak dlouho, dokud bude existovat úrokový diferenciál mezi úročením úvěrů v korunách a v eurech.

Zde se kruhem vracíme k otázce zakódované vyšší inflace v korunovém prostředí. Pokud se nepodaří tento problém vyřešit a snížit inflaci na skutečně dlouhodobou úroveň kolem dvou až tří procent, tak do té doby budou na koruně nutně vyšší úroky než na hlavní konkurenční měně, tedy na euru.

Je nutné dodat, že i tehdy, kdy se ve statistikách ČNB v oblasti úvěrů nefinančních podniků neobjevuje trend snižování významu korunových úvěrů, přesto k němu dochází. Řada firem si totiž půjčuje prostřednictvím zahraničních matek, pochopitelně pak platí, že v cizích měnách (jednoznačně nejvíce v euru). Tyto úvěry se ale ve statistikách ČNB neprojevují, nejsou totiž poskytnuty finančními ústavy s domicilem v ČR. Přitom jde podle posledních statistik o ekvivalent 1,4 bilionu korun, což je v podstatě tolik, kolik podnikům půjčily české banky.

Jak již bylo řečeno, základem úrokového diferenciálu je primárně odlišná inflace na koruně a na euru. Sekundárně pak je důvodem jiná výše klíčových sazeb koruny a eura. Zdá se, že tento stav se výhledově může jen obtížně změnit. Každopádně nemáme nyní po ruce žádné signály, že by k takové změně mělo v nějaké zásadnější podobě dojít.

Poslední prognóza České národní banky (ZDE) vychází mimo jiné z předpokladu, že v rámci efektivní eurozóny dosáhne letos inflace hodnoty 2,3 procenta, příští rok 1,7 procenta a v roce 2027 pak 2,6 procenta včetně dopadů ETS 2. Pro korunovou oblast stejný dokument pracuje s odhady vývoje inflace 2,6 procenta pro letošek, 2,3 procenta pro rok příští a 2,5 procenta pro rok 2027. To znamená, že pokud by mělo jít k vyrovnání inflačního tempa, lze to očekávat nejdříve v roce 2027.

Když se však podíváme na klíčové sazby ČNB (2T repo ve výši 3,50 procenta) a ECB (deposit facility 2,00 procenta) vidíme jasně, že vedle rozdílu v indexu spotřebitelských cen si koruna přidává ještě výraznou rizikovou přirážku vyšší než jeden procentní bod. Jinými slovy platí, že pravděpodobnost poklesu úrokových sazeb na koruně je velmi nízká.

Když vezmeme jako hlavní tržní referenci 3M EURIBOR (cenu peněz na mezibankovním trhu u tříměsíčních zápůjček v ročním vyjádření), letošní průměr by měl dosáhnout 2,1 procenta, příští rok má dojít k poklesu na 1,9 procenta a v roce 2027 k návratu na hodnotu 2,1 procenta. Odhady ČNB pro český ekvivalent 3M PRIBOR jsou 3,4 procenta letos, 3,4 procenta příští rok a konečně 3,6 procenta pro rok 2027. Ceny komerčních úvěrů jsou pak v závislosti na typu produktu, době splatnosti, zajištění a mnoha dalších aspektech konkrétní situace samozřejmě vyšší, avšak v zásadě se jejich vývoj odvíjí právě od 3M PRIBOR jako referenční ceny krátkých peněz.

Data z prognózy ČNB tak naznačují, že příští rok existuje potenciál velmi mírného poklesu cen komerčních úvěrů, ale tyto ceny by se v roce 2027 měly vrátit na současnou úroveň. Přesto je relativně pravděpodobné, že k určitému snížení cen úvěrů přece jenom dojde.

Je nesporné, že případné budoucí a samozřejmě i současné potíže s úvěrovým trhem znamenají větší negativní dopady pro malé a střední podniky než pro velké podniky. Existují dva hlavní důvody, proč tomu tak je.

První jsme již zmínili. Velké podniky s příjmy z exportu mohou před vyššími úroky uniknout do využití nízkého úroku na cizích měnách, v dané souvislosti na euru. Pro exportéry to ani není nějak zásadně rizikové, což platí tehdy, pokud mají dostatečné příjmy v příslušné cizí měně, což je obvykle právě v euru.

Druhý důvod je obecně horší přístup MSP k úvěrům. To je dáno jejich ekonomickou a finanční velikostí, ale také obvykle nízkou schopností poskytnout bance adekvátní ručení nemovitostí nebo jinými kvalitními aktivy. Pokud se již MSP dostanou k možnosti využít cizí zdroje (prostřednictvím bankovního systému), pak výsledné podmínky úvěru bývají výrazně horší než u velkých korporací.

Jak je vidět, oba tyto důvody jsou objektivní, mají svou strukturální základnu, nejde o důsledek chybných rozhodnutí, ale o dopady ekonomických zákonitostí. Nelze tedy předpokládat, že tyto důvody mohou být nějakým způsobem odstraněny nebo snadno eliminovány.

Přes všechny spíše pesimistické informace a analýzy shrnuté výše je odpověď na otázku v titulu této kapitoly mírně pozitivní. Existuje totiž určitý prostor pro pokles komerčních sazeb, dokonce s potenciálem, že by se to mohlo dotknout i sazeb placených malými a středními podniky. Podobně existuje i možnost zlepšit alespoň do jisté míry dosažitelnost úvěru pro segment MSP. Tyto možnosti naznačuje následující Graf 4.

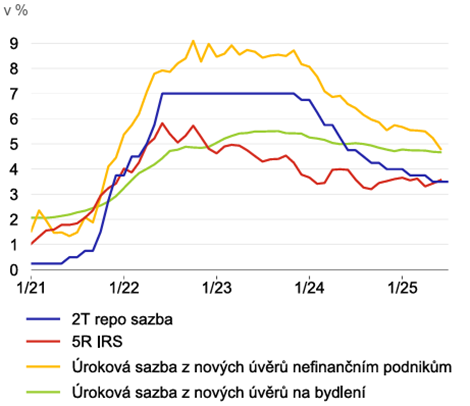

Graf 4: Vývoj úrokových sazeb, průměrné hodnoty

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/prognoza/

Při pohledu na vývoj křivek (v daném kontextu žluté křivky) se jistě mnoho podnikatelů podiví údajům na levé ose. Je třeba zdůraznit, že jde za prvé o průměrné hodnoty, za druhé o hodnoty platné pro celý segment nefinančních podniků bez ohledu na jejich velikost a rizikovou přirážku. Údaj je tedy tlačen dolů velkými půjčkami velkým podnikům, které mohou poskytnou bankám za prvé přinejmenším relativní hospodářskou jistotu a za druhé významné validní zajištění úvěru. Další podivení může vzniknout nad křivkou označenou 5R IRS. Jde o vývoj ceny swapových zajišťovacích obchodů (IRS znamená Interest Rate Swap). Konkrétní vysvětlení jejich mechanismů v tomto kontextu není podstatné, lze však říct, že jde o referenční cenu pro trend vývoje trhu s dlouhodobými penězi (zatímco 2T repo do značné míry referuje o trendu u krátkých peněz).

Každopádně v následujících čtvrtletích a letech lze očekávat další (jakkoliv mírný) pokles modré křivky, což je klíčová sazba ČNB, nyní nastavená na 3,50 procenta. Předpoklady analytického týmu PKF APOGEO pracují se snížením na konci tohoto nebo počátku příštího roku a s dalším velmi mírným poklesem příští rok, a to na hladinu 3 procenta. To otevře prostor pro snížení ceny krátkodobých a částečně i střednědobých úvěrů. Tento prostor však bude o něco menší než objem snížení 2T repo, část bude zcela jistě vyplněna rizikovou přirážkou.

Pro výhled na rok 2026 s překryvem pro rok 2027 proto pro segment MSP předpokládáme prostor pro postupné snížení placených úroků při jinak stejných podmínkách úvěrů o zhruba 30 bazických bodů oproti stavu, za jaký si jeden konkrétní podnik půjčuje v současné době.

Mírně problematičtější je výhled pro delší peníze, kde vidíme nejednotný trend u 5R IRS. Jde o to, že zatímco ve výhledu do jednoho roku a dejme tomu do roku 2027 je o inflačním vývoji přiměřená shoda, kterou můžeme nazvat v podstatě stagnací na zhruba současných hodnotách, následující čísla jsou velmi problematická. To se odráží v cenách zajištění úroků pro dobu po roce 2027.

Obecně nicméně jako analytický tým PKF APOGEO předpokládáme, že jakkoliv existuje řada inflačních rizik, žádné z nich nepokládáme v prostředí České republiky za dlouhodobé. Z hlediska kurzu nevidíme důvod pro oslabení koruny a návrat k hodnotám nad 25 korun za euro, naopak fundamentální je prostor pro její mírné posilování. To by mělo dlouhodobě tlumit dovoz inflace. Pravda pouze mírně. Nemáme ani obavu z dalšího nákladového růstu. Jsme přesvědčeni, že pod tlakem reality dojde k rozmělnění tlaku na snižování emisí bez ohledu na náklady, jinými slovy tento tlak na soustavný růst nákladů spojených s energiemi bude do značné míry eliminován. Tam vidíme prostor za prvé pro obnovení některých produkcí, jakkoliv pouze dílčí a podpořené státy v rámci obranných iniciativ, každopádně však vznikne prostor pro růst ziskovosti a také nutně prostor pro určitý pokles cenové hladiny.

Z dlouhodobého hlediska výhledu na pětileté období proto předpokládáme další postupný pokles úrokových sazeb, což bude v míře přiměřené tržními okolnostmi platit i pro segment malých a středních podniků.

Předpokládáme, že v pětiletém výhledu by cena peněz placená MSP měla být u konkrétního podniku při ostatních podmínkách úvěru shodných s úvěrem současným zhruba o 200 bazických bodů pod nynější hladinou.

To znamená, že se poměry finanční ekonomiky nevrátí ani v takto dlouhém výhledu na úroveň minulého desetiletí, avšak oproti posledním třem letům se výrazně zlepší.

Co se týká dostupnosti úvěrů pro segment MSP, budou nutně přetrvávat všechny přirozené limity a znevýhodnění, jaké jsou pro malé a střední podniky dané.

To za prvé znamená, že přes nesporný pokrok při zavádění AI do finančnictví a zavedení nových sofistikovaných technologií pro posuzování a sledování úvěrů, stále bude platit, že relativní náklady finanční instituce na financování MSP budou vyšší než u velkých podniků a korporací. Tedy že náklady na administraci a spojené procesy budou ve srovnání s objemem úvěru vyšší.

Za druhé zůstane v platnosti zákonitost, že MSP nemohou poskytnout bankovním institucím ze samotného principu své velikosti tak odpovídající zajištění majetkem jako velké podniky a korporace.

A konečně za třetí bude vždy pro MSP finančně náročnější (vzhledem k objemu poptávaných prostředků) odborně a personálně zajistit stejně kvalitní a profesionální přípravu podkladů pro získání úvěru, jakou mohou bankovním domům poskytnou velké podniky a korporace.

To všechno jsou objektivní skutečnosti, které lze v principu považovat za zákonitosti.

Bez ohledu na složení příštích politických reprezentací jsme však přesvědčeni, že z dlouhodobého hlediska musí nastat situace, kdy stát přiměřeným způsobem vstoupí do této problematiky nad ráme předchozích či současných pokusů a poskytne segmentu MSP určitou pomoc z hlediska usnadnění přístupu malých a středních podniků k cizím zdrojům. Předpokládáme, že půjde o iniciativu v rovině poskytnutí státní záruky za úvěry, a to nejen za úvěry směřované k podporovaným cílům (výzkum, vývoj, inovace, AI, digitalizace a podobně), ale i na další účely, jak jsou pro MSP běžné včetně úvěrování oběžného kapitálu.

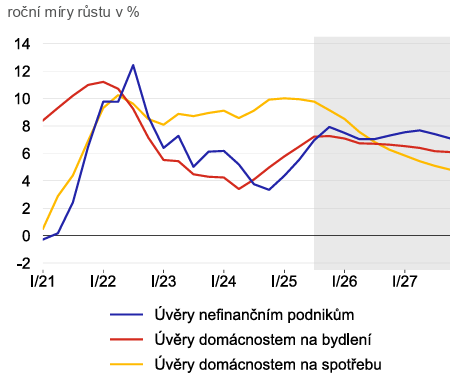

Graf 5: Procentuální meziroční růst objemu úvěrů

Zdroj: ČNB, https://www.cnb.cz/cs/menova-politika/prognoza/

Samozřejmě je velmi obtížné predikovat tak celostní a agregátní parametr, jako jsou úrokové sazby u komerčních úvěrů. Přesto lze alespoň některé předpoklady vyslovit s vysokou mírou pravděpodobnosti. Odhady krátkého vývoje jsou v této oblasti relativně jisté, například nyní (v září 2025) v principu dosti přesně víme, jak se bude vyvíjet inflace v příštích několika měsících a pravděpodobnost relativně přesného odhadu (v nějakém racionálním pásmu) máme i pro rok 2026.

Avšak, a to je podstatné, již u příštího roku výrazně rostou různá rizika. Namátkou: Nejistota v mezinárodním obchodě a další vývoj celních bariér a případných obchodních válek, vývoj politicky motivovaného embargování obchodu, vývoj válečných konfliktů a s tím spojené omezení obchodu a v neposlední řadě s přibývajícím časem poroste i pravděpodobnost velkých přírodních katastrof a tak dále.

Jinak řečeno: Existuje v podstatě jistota, že fundamentálně by měla světová ekonomika (a s ní i o něco pomaleji evropská, v rámci té zase o něco rychleji česká) v následujících obdobích přiměřeně růst, a to za situace přinejhorším relativní cenové stability. To platí o příštím roce a také o výhledu na zhruba pět let. Avšak to vše platí pouze v případě, že na světovou ekonomiku nebude nikdo z politických důvodů „sahat“ a že nedojde k nějaké předem neodhadnutelné situaci typu skutečně mimořádné přírodní katastrofy nebo ke vzniku či eskalaci nějakého válečného konfliktu.

„Pro období příštího roku očekáváme mírné zlepšení cenové situace na trhu s úvěry, a to i pro segment malých a středních podniků. Nebude se však jednat o nijak zásadní posun, hovořme například o snížení ceny o půl procentního bodu ve srovnání se současností. Tím máme na mysli, že při stejné částce a stejných ostatních podmínkách by konkrétní podnik mohl za rok získat úvěr o třicet až padesát bazických bodů levněji, než jak je tomu nyní. V otázce zlepšení přístupu segmentu MSP k bankovnímu úvěrování je klíčovým problémem nízká schopnost podnikatelských subjektů poskytnout zajištění za úvěry. Zde pak platí, že pokud do této oblasti nevstoupí stát s podporou záruk za úvěry, tak nelze očekávat nějakou změnu v dostupnosti cizích zdrojů pro MSP,“ uvedl Pavel Postl, Senior Partner PKF APOGEO.

Tento dokument nelze chápat jako investiční doporučení ani produkt investičního poradenství ve smyslu Směrnice Evropského parlamentu a Rady 2014/65/EU o trzích finančních nástrojů a její transkripce do práva ČR, není odbornou radou ani se nejedná o jakoukoliv jinou formu poradenství.

Autor: Pavel Postl - Senior Partner, Strategie a M&A