4. 3. 2026

Statistici ohlásili za rok 2025 vyšší růst HDP

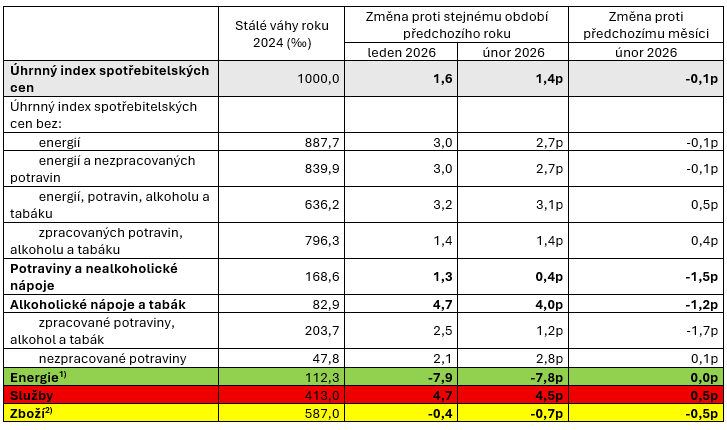

Předběžný odhad vývoje indexu spotřebitelských cen, kterými měříme inflaci, v únoru znovu překvapil, když meziročně vzrostly ceny pouze o 1,4 %. Oproti lednu dokonce poklesly o desetinu procentního bodu. Mírně se tím zvýšila možnost, že by bankovní rada ČNB na svém měnově-politickém zasedání v polovině měsíce lehce snížila základní sazbu.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Na poklesu cen se podílelo samozřejmě převedení plateb za obnovitelné zdroje od spotřebitelů na státní rozpočet. Zatím statistici nezveřejnili, jaký odhadují vliv tohoto opatření na inflaci, podle našich výpočtů jde v únoru o zhruba 0,4 až 0,5 procentního bodu. Tedy i bez opatření v oblasti elektrické energie by inflace klesla meziročně pod dvě procenta,“ uvedl k posledním datům ČSÚ Pacovský.

Ten ovšem upozornil i na několik problematičtějších otázek spojených s posledním vývojem. „Pohled na strukturu vývoje cen v tabulce ukazuje, že zažíváme rozporuplné období. Pochopitelně je zde výrazný meziroční pokles u energií, což je dáno oním administrativním opatřením. Za pozornost však stojí, že mezi lednem a únorem 2026 se zde již ceny nezměnily, což znamená, že vliv této změny se již v logice struktury vyčerpal. Z hlediska meziročních dat navíc dopad dále poklesne, protože energie zlevňovaly po celý minulý rok, takže i když byl vliv změny v POZE v lednu skokový, v dalších měsících se tato bublina částečně vypustí z důvodů čistě matematických, protože nová cena se bude počítat vůči nižším základům loňským. Současně stále vidíme silnou cenovou dynamiku ve službách. Takže vlastně nejvýraznějším optimistickým impulzem nejsou energie, ale pozitivní vývoj u potravin a pokračující pokles cen u zboží,“ uvedl Pacovský.

Tabulka: Předběžný odhad přírůstku indexu spotřebitelských cen (%)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-unor-2026

Otázkou, která nesporně zajímá podnikatelskou veřejnost včetně segmentu malých a středních podniků pak je, zda současné impulzy ovlivní uvažování bankovní rady a povedou ke snížení klíčové 2T repo sazby, v návaznosti pak i dalších sazeb ČNB a ceny peněz na trhu. „Samozřejmě platí, že tato výrazná dezinflace nahrává představě, že 25 bazických bodů by bylo možné ze současných 3,50 % ubrat. Určitě je tato možnost nyní ve hře více než před zveřejněním dat. Na druhé straně bankovní rada musí přemýšlet v celoročním i delším kontextu, a tady zůstává zatím mnoho neznámých. Jenom namátkou: Zatím neexistuje žádný skutečný náznak, že se snížení cen energií promítne do ekonomiky jako celku. K dosavadnímu poklesu cen zboží by došlo i bez změny v POZE, stejně tak vývoj u potravin má svou dlouhodobou logiku. Dále vezme bankovní rada do úvahy vývoj kurzu koruny, protože silná koruna byla v posledním dejme tomu roce a půl hlavní zbraní ČNB v boji s inflací. Nicméně pod vlivem současné geopolitické situace aktuálně koruna mírně oslabuje vůči euru a více proti dolaru, což naopak může přinést dovoz inflace. A konečně je zde cena energetických surovin, primárně plynu a ropy. Všichni jistě sledujeme konflikt s Íránem. Pokud bude ukončen rychle a nepromítne se do globálních cen dlouhodoběji, nemusí to inflaci u nás nijak zásadněji ovlivnit. Jestliže ale naruší export ropy z Perského zálivu na delší dobu, pak samozřejmě dopady budou,“ komentoval dále potenciální vývoj Pacovský.

Analytický tým PKF APOGEO proto i nadále předpokládá, že bankovní rada upřednostní opatrnost a inflační obezřetnost a na svém březnovém zasedání ponechá sazby na současné výši. S menší pravděpodobností pak připouští možnost mírného snížení sazby o 25 bazických bodů na 3,25 %.

Autor: Tomáš Pacovský - Managing Partner