25. 6. 2026

Optimismus se vrací. Důvěra spotřebitelů i firem v červnu vzrostla

Novinky a blog

Bankovní rada České národní banky na svém měnově politickém zasedání zvýšila klíčovou 2T repo sazbu o 25 bazických bodů na 3,75 %. Jde o první zvýšení sazeb od června 2022 a také o první zvýšení během mandátu guvernéra Aleše Michla. Pro růst bylo šest členů bankovní rady, jeden hlasoval pro ponechání sazeb na současné úrovni.

Krok bankovní rady naplnil očekávání, která jsme opakovaně uvedli (ve shodě s částí analytické obce) ve svých starších analýzách (naposledy například ZDE). Nicméně očekávání byla rozpolcená. Část pracovišť předpokládala takový krok až později na zasedání, které proběhne 6. srpna, určitá menší část trhu se přidávala ke stanovisku premiéra Andreje Babiše, který tvrdí, že v českém prostředí není ke zvyšování sazeb důvod.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Rozhodnutí bankovní rady možná někoho překvapilo, ale podle našeho názoru určitě ne trhy jako celek. Takže z této strany neočekáváme v podstatě žádnou významnější reakci. Podle nás již ceny tuto změnu dopředu absorbovaly, nemyslíme si, že bychom měli sledovat poměrný růst komerčních sazeb a nějaké otřesy na měnových trzích a podobně. Význam tohoto kroku vidíme spíše v symbolické rovině, kdy ČNB takto faktickým způsobem potvrdila svoji jestřábí pozici, kterou někteří členové bankovní rady v posledních měsících důrazně prezentovali v mediálních vystoupeních,“ prohlásil Pacovský.

Krok ČNB přichází i v návaznosti na rozhodnutí Evropské centrální banky, která svoji klíčovou sazbu zvýšila z 2,00 na 2,25 % na zasedání minulý týden. Rozhodnutím bankovní rady ČNB se tedy úrokový diferenciál vrací na původní úroveň. Připravenost trhů na změnu potvrdila například koruna, která sice po oznámení rozhodnutí udělala krátký výpad z trendu, ale obratem se vrátila k úrovni charakteristické pro daný den.

„Bude nyní zajímavé sledovat pokračování sporu mezi bankovní radou a vládou, přesněji premiérem Andrejem Babišem. Zatímco bankéři sledují vnitřní strukturu dat o inflaci a vidí problém ve službách, v potravinách, bydlení a v návratu jádrové inflace, předseda vlády se dívá na celkové číslo a zdůrazňuje, že v rámci Evropské unie patří k nejnižším. Pochopitelně oba postoje mají svoji validitu, je jasné, že nižší úroky pomáhají k ekonomickému růstu, což je zájem vlády. Ale mandát centrální banky je jasný, je přesně definován zákonem a centrální bankéři tak nemohli jinak, než přistoupit i k třeba minimálními zvýšení sazby,“ zdůraznil Pacovský.

Analytický tým PKF APOGEO dále upozornil na riziko pokračování veřejného sporu mezi dvěma centry ekonomické moci: „Bylo by velmi dobré toto napětí zchladit a neventilovat ho veřejně. To nemůže domácí ekonomice nijak prospět a povede to ke zpolitizování měnové politiky. Přičemž světové zkušenosti hovoří jasně. Jakmile se tato oblast ekonomických rozhodnutí stane politikou, vždy to vede k růstu inflačního napětí a ke špatným výsledkům,“ zdůraznil Pacovský. Doplnil přitom, že při pokračování diskusí by se pozornost dříve či později zaměřila na otázku fiskální politiky a na to, že expanzivní vládní rozpočty jsou v současnosti jedním z velmi výrazných důvodů růstu inflačních rizik. „Nutně se pak dostaneme k úvahám, nakolik již nyní do inflačních očekávání promlouvají spekulace, že schodek rozpočtu v příštím roce bude atakovat dokonce 350 miliard korun. Určitě vhodnějším tématem by byly úvahy o tom, jak by vláda mohla centrální bance pomoci zvládnout inflační rizika bez toho, že by bylo nutné zvedat sazby,“ zmínil dále Pacovský.

Jak již bylo zmíněno výše, analytický tým PKF APOGEO neočekává, že by mělo dojít k nějakému zásadnějšímu pohybu komerčních sazeb úvěrů. „Podle nás tato změna nebude mít nějaké přímé dopady na situaci malých a středních podniků a na jejich přístup k úvěrům. Potvrdilo se ale to, co říkáme již několik měsíců, totiž že pro tento rok by podnikatelé neměli doufat v to, že se úroky sníží nebo že se stanou dostupnějšími. Na druhou stranu máme na stole cosi, co lze považovat za předběžnou dohodu směřující k ukončení války mezi USA a Íránem, což by potenciálně mohlo vyvolat pozitivní trendy v ekonomice,“ uvedl ke vlivu změn na MSP Pacovský.

Otázkami kolem cen ropy a memoranda mezi USA a Íránem jsme se věnovali v nedávné analýze (ZDE).

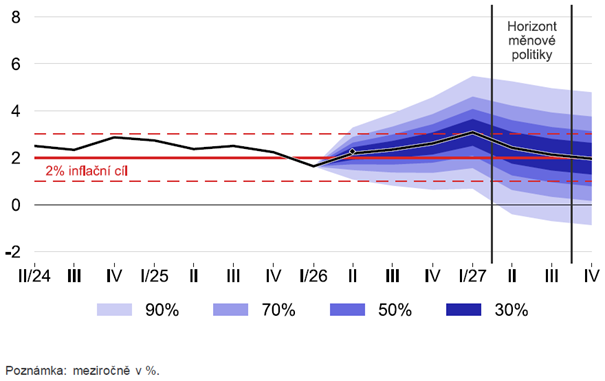

Graf: Prognóza inflace do konce roku 2027 a očekávaná skutečnost ve druhém čtvrtletí 2026

Zdroj: Česká národní banka, https://www.cnb.cz/cs/menova-politika/br-zapisy-z-jednani/Rozhodnuti-bankovni-rady-CNB-1781766000000/

Faktem je, že možnost ukončení konfliktu a potenciál poklesu cen některých surovin a produktů, zvláště ropy a zemědělských hnojiv, otevírá pro zbytek roku mírně optimistické okno příležitosti. Cena ropy Brent poklesla po oznámení o dosažení dohody na hladinu 78 dolarů za barel, což je úroveň, která byla běžná v letech 2023 a 2024. „Přestože je dobré mít na paměti, že různé informace o tom, že válka vlastně skončila, jsme měli již opakovaně, tentokrát jsme asi skutečně na prahu alespoň pevnějšího příměří. Očekáváme sice ještě další turbulence a různé zvýšení napětí, možná i větší komplikace, ale přece jen se dost možná pomalu přibližujeme k řešení problému,“ uvedl na závěr Pacovský s tím, že pak bude možné vyhodnotit inflační potenciál druhé poloviny roku a také začít analyzovat růstové možnosti české ekonomiky.

Aktuální postoj ČNB k této problematice ukazuje graf. Tam vidíme, že ČNB na základě svého modelování předpokládá pro zbytek roku 2026 sice malý, ale soustavný růst inflace, a to na konci roku 2026 a začátku roku příštího až na samu hranici rozpětí inflačního cílení. Zvýšení sazby má zjevně za cíl toto nebezpečí eliminovat a udržet černou křivku o něco níže, než je modelována v grafu.

Autor: Tomáš Pacovský - Managing Partner