3. 7. 2026

Hospodaření vládních institucí je nejhorší za tři roky

Novinky a blog

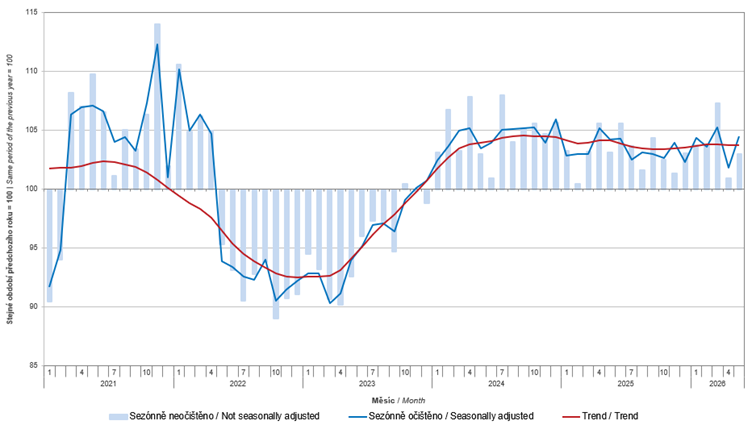

Podle předběžného odhadu Českého statistického úřadu se tempo růstu spotřebitelských cen snížilo v červnu na hodnotu 1,5 procenta meziročně a v meziměsíčním srovnání s květnem ceny dokonce poklesly o 0,3 procenta. A to při stále vysokém tempu spotřeby domácností, když reálný meziroční přírůstek tržeb v maloobchodě dosáhnul v květnu 4,7 procenta a oproti dubnu pak vzrostl o 1,3 procenta.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„V nových zprávách ČSÚ vidíme skutečně krásná čísla. Je to však částečně dáno mimořádně šťastnou shodou okolnost. Ve fotbale se u ukopaných výsledků říká, že na způsob vítězství se historie neptá, a je to samozřejmě pravda. Jenže ekonomika je kontinuální závod, nikoliv jeden zápas, takže nynější rychlý zisk se může snadno změnit v příští ztrátu. Je téměř jisté, že podzimní data částečně znehodnotí současná okamžitá vítězství. Ale aktuální čísla jsou, především v oblasti maloobchodních cen, skutečně dechberoucí,“ uvedl Tomáš Pacovský.

Graf 1: Tržby v maloobchodě kromě motorových vozidel (meziroční indexy, stálé ceny)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-kveten-2026

Analytický tým PKF APOGEO dlouhodobě předpokládal, že se po prudkých růstech spotřeby domácností v letech 2024 a 2025 toto tempo neudrží a letos se sníží na hladinu kolem 2,2 až 2,5 procenta v reálném meziročním vyjádření. „Skutečnost zatím naše odhady překonává. Nominálně sice mírně, on se rozdíl mezi 2,5 procenty a čtyřmi procenty může zdát nevelký, ale v případě maloobchodních tržeb je i procento hodně. Musíme si uvědomit, že měsíční obrat maloobchodu dosahuje třeba 140 nebo i více miliard korun, ročně hovoříme o 1,6 bilionech korun. A pak je procento významný rozdíl,“ zmínil Pacovský.

Zatím se trend vývoje usadil v roce 2026 zhruba na 3,5 až 3,8 procenty meziročního zvýšení, prognózy PKF APOGEO byly postaveny na hodnotě kolem 2,5 procenta. „Předpokládali jsme zpomalení růstu reálných mezd, ty ale zatím stále rostou velmi rychle. Popravdě v jejich růstu vidíme riziko nestability české ekonomiky, ale to jsou spíše předběžné obavy plynoucí z rozporů mezi velkými čísly. Ve skutečném prostředí se zatím nijak neprojevují a ani se nakonec projevit nemusí,“ dodal k tématu maloobchodu Tomáš Pacovský.

Až za hranici zázraku lze považovat skok o patro níže v oblasti dynamiky růstu spotřebitelských cen. „Když se podíváme na řadu v posledních měsících, vidíme skutečně zajímavou trajektorii. V únoru, před útokem Spojených států a Izraele na Írán, byla inflace na hodnotě 1,4 procenta meziročně. V březnu vyskočila pod vlivem prudkého růstu cen pohonných hmot na 1,9 procenta, v dubnu pak na 2,5 procenta, aby v květnu zpomalila na 2,1 procenta. A nyní v červnu jsme se vrátili prakticky na původní hodnotu 1,5 procenta. Samozřejmě to neznamená řešení problému, když se podíváme dovnitř dat, pořád je tam značná dynamika růstu cen u služeb. Za prudkým ochlazením stojí primárně potraviny a také ceny zboží. U potravin jde o letošní trend, díky kterému byly dopady růstu cen pohonných hmot menší, než by odpovídalo celkové situaci. I když potraviny jsou nevyzpytatelná položka, přesto je nyní již asi možné předpokládat, že letos budou v úloze inflační brzdy pokračovat,“ zmínil Pacovský.

Podle jeho vyjádření lze proto uvažovat o lepších výsledcích inflace, než jaké byly poslední odhady na toto téma. Lze to vyložit jako úspěch dlouhodobé strategie ČNB, která se vyznačuje jestřábími kroky a také dopadem krátkodobých vládních opatření v oblasti pohonných hmot.

Tabulka 1: Předběžný odhad přírůstku indexu spotřebitelských cen (%)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-indexu-spotrebitelskych-cen-cerven-2026

„Samozřejmě je zde otázka reakce bankovní rady České národní banky. Ta na posledním zasedání zvýšila klíčovou 2T repo sazbu na 3,75 procenta. Aktuální pokles tempa růstu cen otevírá prostor pro diskusi o revizi tohoto kroku. A na druhé straně je zde problém s úrokovým diferenciálem mezi korunou a eurem. ČNB totiž následovala krok Evropské centrální banky a použila i stejnou hodnotu růstu o 25 bazických bodů, takže rozdíl mezi oběma měnami zůstal stejný. Inflace v EU podle předběžné zprávy zpomalila z květnových 3,2 procenta na červnovou hodnotu 2,8 procenta, takže i zde vidíme dezinflaci, jen tedy podstatně pomalejší. Uvidíme, zda v dalších měsících a na nejbližším měnově politickém zasedání bankovní rady 6. srpna bude ČNB reagovat, ale na jednání 17. září by se mohla změna odehrát. To platí v případě, že se inflační hodnoty budou i nadále držet kolem 1,5 procenta,“ zmínil Tomáš Pacovský.

V této souvislosti však zdůraznil, že jakkoliv jsou aktuální čísla skutečně dobrá, stále je třeba jako s klíčovým rizikovým faktorem počítat s cenovým vzlínáním u potravin, ale že za nejdůležitější problém je třeba považovat jinou skutečnost. „Máme zde nerealistický růst mezd. Nerealistický proto, že je rychlejší než růst produktivity. Je zde opravdu vysoký celkový růst příjmů spotřebitelské veřejnosti, tedy i z jiných zdrojů než ze zaměstnání. Máme zde stav růstu schodku veřejných financí, a zvláště státního rozpočtu. To jsou všechno fundamentální inflační startéry. V tom případě se ale musíme ptát, zda proti těmto silám může uspět dobrá situace v oblasti potravin, které díky velmi předchozím i předpokládaným budoucím úrodám zlevňují,“ zmínil Tomáš Pacovský s tím, že rozhodování bankovní rady samozřejmě není jen na základě údajů o inflaci z posledních měsíců, ale je založeno na analýze řady fundamentálních dat o ekonomice.

Z nových dat je třeba zmínit také údaje o květnové bilanci zahraničního obchodu se zbožím. Ta podle předběžných údajů skončila v běžných cenách přebytkem 9,9 miliardy korun, který byl ale meziročně o 1,0 miliardy nižší. Podstatnější, než jednoměsíční data jsou načítané údaje. Podle nich v lednu až květnu 2026 dosáhl přebytek obchodní bilance 87,7 miliardy korun, což představovalo meziroční pokles o 17,9 miliardy. Takže zahraniční obchod je z hlediska bilance aktivní, je ale o poznání méně než loni. Očekávat tedy od něj kladný příspěvek k růstu HDP letos pravděpodobně není realistické. Od začátku roku stoupl vývoz o 3,8 procenta a dovoz o 5,0 procent.

Autor: Tomáš Pacovský - Managing Partner