3. 7. 2026

Hospodaření vládních institucí je nejhorší za tři roky

Novinky a blog

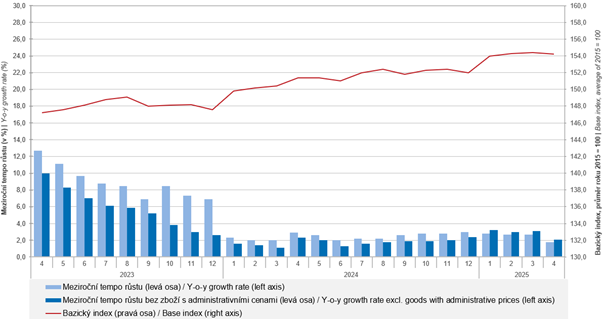

Oficiální údaj o inflaci potvrdil předběžné výsledky, které zveřejnil Český statistický úřad již minulý týden. Růst cen zpomalil na 1,8 procenta meziročně, oproti březnu byly ceny v dubnu dokonce o 0,1 procenta nižší. Příznivý vývoj pokračuje také v maloobchodních tržbách, které se v reálných cenách po eliminaci dopadu inflace meziročně zvýšily o 3,4 procenta. Zde se jedná o březnový údaj.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Meziroční hodnota 1,8 procenta je nízká nejen v měřítku posledních let, ale jde o nejnižší údaj od března 2018, tedy řekněme v sedmiletém horizontu. Důvody vidíme tři. Prvním je z hlediska cen příznivá globální situace poklesu cen ropy a dalších energetických surovin, což souvisí jak s nadprodukcí, tak i s nízkými očekáváními světového růstu. Druhá je velmi opatrná politika České národní banky v oblasti sazeb. A třetím zdrojem nízké inflace je relativně restriktivní fiskální politika vlády,“ uvedl Tomáš Pacovský. V danou chvíli jde o poměrně vzácnou shodu příznivých okolností, takže náš analytický tým nemění své predikce v oblasti střednědobých výsledků. Stále tedy zastáváme názor, že na konci letošního roku bude meziroční inflace na úrovni relativně těsně nad úrovní dvou procent (zhruba 2,2 procenta) a v prosinci 2026 poklesne ve stejném vyjádření mírně pod dvouprocentní pásmo. V této souvislosti upozorňujeme, že poměrně často dochází k různým záměnám odlišných dat o spotřebních cenách. Průměrná inflace za rok 2025 (srovnání nikoliv prosinec ku prosinci, ale rok k roku) tedy bude o něco vyšší, lze uvažovat o hodnotě 2,4 procenta, v roce následujícím předpokládáme asi 2,2 procenta. Další zmatek mohou vyvolat údaje zjištěné podle metodiky Eurostatu, která je mírně odlišná od ČSÚ (pro ČR meziročně 1,7 procenta růst, mezi měsíci 0,1 procenta pokles). Z tohoto důvodu nejsou plně srovnatelné údaje zveřejňované za státy Evropské unie (metoda HICP) s obvykle používanými čísly za ČR (postup ČSÚ).

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-duben-2025

Jistá rizika vidí náš analytický tým ve vnitřní struktuře inflačního vývoje. „Ceny služeb vzlínají stále s dynamikou nad čtyři procenta, tentokrát je to 4,7 procenta. To sice ukazuje, že služby vstřebaly předchozí šoky, avšak stále mají tendenci nezpomalovat na úroveň zbytku ekonomiky a udržovat vyšší meziroční tempo. Naopak vidíme pokles u naprosté většiny potravin, což je však v jistém rozporu s růstem cen u prvovýrobců a také u zpracovatelského průmyslu, kde stále doplácíme na silně dominantní postavení řady z nich. Jisté riziko vidíme také u kurzu, kde dolar po předchozích oslabeních lehce nabírá na síle, což mírně snižuje jinak pozitivní vývoj cen surovin. Vůči euru je koruna stále na hladině 25 korun za euro, což je silnější postavení, než předpokládaly predikce ČNB pro toto období. Nicméně celkově lze říct, že rizika vyšší inflace spíše slábnou,“ dodal k tomuto tématu Tomáš Pacovský.

Druhou důležitou zprávou posledních dnů je údaj o vývoji tržeb v maloobchodě. Ty se v březnu reálně meziročně zvýšily o 3,4 procenta a meziměsíčně o 0,6 procenta.

„Trend je daný a díky svižnému růstu reálných příjmů rodin ani nepředpokládáme změnu. Během krátké doby dosáhneme v průběhu druhého čtvrtletí konečně úrovně spotřeby roku 2021. I nadále tedy platí předpoklad, že právě spotřeba domácností bude klíčovým prvkem pro letošní růst hrubého domácího produktu,“ uvedl Tomáš Pacovský.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-brezen-2025

Celkově tedy v ekonomice i nadále převládají pozitivní tendence, jakkoliv stále lze domácí růst nazvat křehkým, a především globální rizika značná. „Ovšem po prvních šocích kolem celní politiky americké administrativy se zdá, že bude nalezena nová rovnováha a že podnikatelská obec bude konečně moci pracovat s nějakými alespoň rámcovými jistotami stabilnějšího prostředí. To by mohlo přinést i globálně velmi dobré druhé pololetí. To však již není ani tak úvaha ekonomická, jako politická, tedy z principu těžko predikovatelná,“ dodal Tomáš Pacovský, Managing Partner PKF APOGEO.

Autor: Tomáš Pacovský - Managing Partner