3. 7. 2026

Hospodaření vládních institucí je nejhorší za tři roky

Novinky a blog

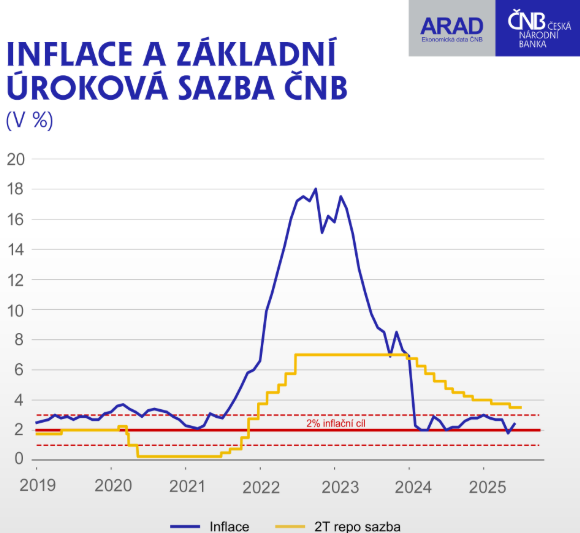

Předprázdninové zasedání Bankovní rady ČNB znamenalo u klíčové 2T repo sazby ponechání její výše na původní hodnotě 3,50 procenta. Nestalo se tedy žádné překvapení, tento vývoj byl finančními trhy očekáván. Podle expertních zpráv, na jejichž základě se BR rozhodovala, není letos pokles inflace pod dvě procenta reálný.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Zasedání Bankovní rady nepřineslo žádné překvapení, což je velmi dobře. Stejně jako týmy České národní banky, tak i trhy a ostatně i naše analytická skupina jsme přesvědčeni, že pro pokles úroků nyní nebyla vhodná situace. Neustále se potýkáme s dozníváním jednotlivých inflačních impulzů z minulosti a vývoj uvnitř celého spektra cen ukazuje přetrvávání rizik,“ uvedl Tomáš Pacovský.

Zdroj: ČNB, ARAD

Za hlavní rizika pro vývoj spotřebitelských cen označuje analytický tým PKF APOGEO rychlý růst mezd, stále ještě zvýšený růst cen služeb, kde pořád dochází ke vstřebávání předchozích nákladových šoků, a také soustavně rostoucí poptávku domácností. „Z makroekonomického hlediska vidíme skutečně rychlý růst ekonomiky v prvním čtvrtletí, kde poslední znovu zpřesněné odhady ČSÚ hovoří již o 2,4 procenta meziročně. To je s ohledem na okolí velmi silné tempo tažené spotřebou domácností, zvyšováním reálných příjmů a také snižováním úspor, které se přelévají do poptávky. To znamená, že zde vidíme všechna inflační rizika, jaká si vůbec lze představit,“ zdůraznil Pacovský.

Původní odhad ČSÚ o růstu ekonomiky v prvním čtvrtletí 2025 zněl na 2,0 procenta, jeho zpřesnění pak přineslo odhad 2,2 procenta, v obou případech meziročně a v reálných cenách. Na konci minulého týdne byla zveřejněna v rámci údajů o sektorových účtech nová verze odhadu, která je již 2,4 procenta meziročně a 0,7 procenta oproti poslednímu kvartálu roku 2024.

„Skoro je tomu těžké uvěřit, zvláště, když si uvědomíme, jak hlubokými problémy prošla česká ekonomika v posledních letech a vlastně již od roku 2019, kdy se objevily silné stagnační tlaky a první příznaky destabilizace hospodářství, ale domácí ekonomice reálně začíná hrozit přehřívání. Uvidíme, s jakým odhadem růstu přijde Český statistický úřad pro druhé čtvrtletí roku, ale dosavadní data jsou vcelku příznivá, takže by zde mohl zaznít výsledek znovu poměrně výrazně nad dvě procenta. A to už bychom skutečně mohli diskusi o přehřívání ekonomiky zahájit, neboť nelze přehlédnout, že její potenciál není nyní nijak daleko od dosahovaného výkonu,“ dodal Tomáš Pacovský. Důvodem je například nedostatek pracovních sil ve vhodném kvalifikačním složení a také nízká míra investic v posledních letech.

Důležitou otázkou nyní je, jak se postoj národní banky projeví v tržních úrocích a jaké další kroky je možné očekávat na měnově-politických zasedáních bankovní rady v srpnu a poté v září, listopadu a v prosinci tohoto roku. „Stále si myslíme, že na konci tohoto roku bude 2T repo sazba nastavena na úroveň 3 procenta. Snížení ze stávající úrovně předpokládáme ve dvou krocích v září a pak v prosinci, nicméně samozřejmě se ještě mohou objevit některé proinflační i protiinflační trendy, které v tuto chvíli naznáme, je to tedy skutečně jenom odhad na základě značně neúplných dat. V každém případě to ale pro podnikatelskou veřejnost znamená, že očekávat ještě v tomto roce nějak výrazněji levnější úroky na komerční bázi nemá opodstatnění. Koncem roku k nějakému poklesu pravděpodobně dojde, nicméně nepůjde o pohyb, který by zásadněji měnil poměry na trhu,“ zdůraznil Tomáš Pacovský, Managing Partner PKF APOGEO.

Autor: Tomáš Pacovský - Managing Partner