13. 7. 2026

Pod pokličkou průmyslového a stavebního růstu

Novinky a blog

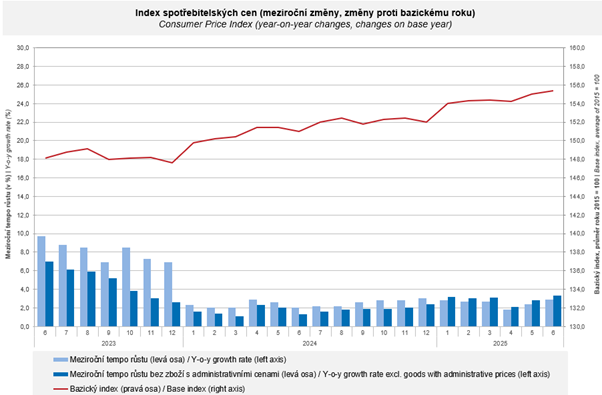

Český statistický úřad potvrdil svůj předběžný odhad, podle kterého vzrostla inflace v červnu ve srovnání se stejným loňským měsícem o 2,9 procenta a vůči letošnímu květnu o 0,3 procenta. V podstatě to znamená, že vize dalšího pokračování snižování klíčových úroků Česká národní banky a v souvislosti pak i komerčních cen úvěrů je ohrožena.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

Inflace v červnu předčila očekávání analytické obce a již po zveřejnění předběžných odhadl ČSÚ před několika dny vyvolala relativně bouřlivou odezvu. Například analytický tým PKF APOGEO oznámil, ostatně jako většina bankovních i dalších analytických pracovišť, že přehodnocuje svá očekávání dalšího vývoje 2T repo sazby. V mezidobí se navíc objevilo několik dosti silných vyjádření představitelů Bankovní rady ČNB, které nenechávají pozorovatele na pochybách, že v nynějším období považuje ČNB skutečně inflaci za jednoznačně největší riziko pro ekonomiku.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-cerven-2025

„Náš původní předpoklad byl, že ještě během roku 2025 se sazba ve dvou krocích sníží z nynější hodnoty 3,50 procenta na rovná tři procenta. Nyní začínáme mít vážné pochyby o reálnosti takového vývoje. Inflační rizika jsou příliš velká a Bankovní rada zjevně hodnotí jako zcela reálné riziko, že se inflace vrací,“ uvedl Tomáš Pacovský. Zároveň ale zdůraznil, že výpočty ukazují letošní inflační vrchol právě v červnu, přičemž v dalších měsících by již měl index spotřebitelských cen spíše klesat. „V každém období má inflace svoji vlastní dynamiku. To je dané na jedné straně matematicky vývojem v předchozím roce, tedy proměnnou základnou pro výpočet indexů, na straně druhé řadou makroekonomických vlivů, například kurzem, který vstupuje do cen dovozů, nebo domácí poptávkou. Když se podíváme realisticky na dostupná data, tak by mělo platit, že hodnota 2,9 v červnu bude nejvyšší letošní hodnotou a v dalších měsících by mělo dojít k relativně výraznému poklesu. Takže na celkové závěry je ještě brzy, uvidíme, jaká bude situace za měsíc a za dva,“ dodal Tomáš Pacovský.

PKF APOGEO proto zatím ponechává v platnosti předpoklad, že na konci roku 2025 bude hodnota 2T repo sazby 3,00 procenta s tím, že k poklesu ze současné hodnoty dojde na konci podzimu a začátkem zimy, tedy na posledních letošních zasedáních Bankovní rady. Je však možné, že pokud se nenaplní předpoklady o postupném snížení inflace v druhé polovině roku, bude nutné tento předpoklad přehodnotit. To by mělo samozřejmě negativní dopady na vývoj komerčních cen úvěrů. „Nelze to chápat tak, že by se bankovní domy při určování úroků klientům řídily přímo klíčovou sazbou ČNB, tak to samozřejmě není, ale přes různé převodní páky a ceny peněz na mezibankovním trhu se změny do komerční sféry promítají. Pokud k poklesu klíčové sazby nedojde, nemůžeme očekávat ani pokles úroků v komerčních vztazích,“ uzavřel Tomáš Pacovský, Managing Partner PKF APOGEO.

Autor: Tomáš Pacovský - Managing Partner