15. 12. 2025

Co spojuje Nizozemce, Iry, Dány, Švédy a Čechy? Je to online shopping

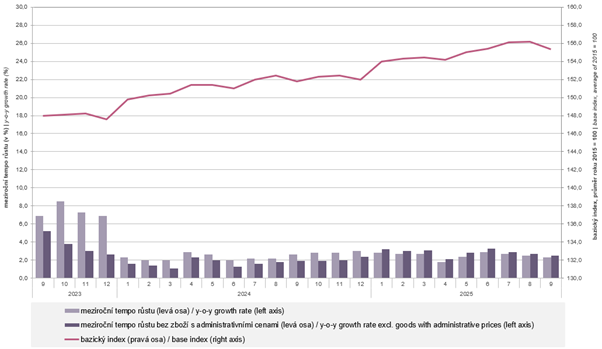

Spotřebitelské ceny v září poklesly oproti srpnu o 0,6 %, což je poměrně dynamická změna. V meziročním srovnání vůči stejnému loňskému měsíci dosáhla inflace hodnoty 2,3 %. Je to o 0,2 % bodu nižší cenový růst než v srpnu. Z tohoto pohledu lze tedy říct, že inflace zpomaluje.

Závěry našeho analytického týmu prezentuje Tomáš Pacovský, Managing Partner PKF APOGEO.

„Samozřejmě jsou to dobrá čísla. Otázky se ale přesto objevují. První se týká struktury cenového růstu, která ukazuje stále dosti nebezpečné signály. Druhou otázkou pak je, zda tento pokles bude stačit na uklidnění Bankovní rady a k tomu, aby se ČNB vrátila ke strategii postupného snižování sazeb. Odpověď na první otázku zní, že rizika přetrvávají a snižování některých údajů je nemůže takto snadno vyřešit. Z toho plyne i odpověď na druhou otázku. Snížení sazeb, pokud nastane, bude maximálně o 25 bazických bodů, a i to nejdříve na prosincovém měnově – politickém zasedání,“ komentoval nová data Tomáš Pacovský.

Graf 1: Index spotřebitelských cen (meziroční změny, změny proti bazickému roku)

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-zari-2025

Analytický tým PKF APOGEO považuje za vcelku pravděpodobné, že na konci tohoto roku se dostanou hodnoty meziroční inflace k úrovni mírně nad dvěma procenty. Nicméně to stále nelze označit za skutečné „zkrocení inflačního nebezpečí“.

„Potýkáme se stále s problémem doznívání vzlínání spotřebitelských cen ve službách a bohužel nejen v nich. U potravin vidíme stálý tlak na zvyšování ceny, jakkoliv se nezdá, že by k tomu byly racionální důvody a jde zde zřejmě o pokračování dlouhodobého problému se strukturou producentů, v jistém smyslu možná i se strukturou prodeje. Ceny potravin projevují nemalou volatilitu, což ukazuje na nižší stabilitu systému. Roste i nájemné a další složky spotřebitelského koše. Protisměrně klesají energie a některé jiné položky. Mimochodem je poměrně zvláštní, jak soustavně přetrvávají ve veřejném prostoru stezky na vysoké ceny energií, přičemž jakkoliv to vždy byla pravda pouze dílčí, tak v současnosti jde o ekonomický nesmysl, protože v rámci Evropské unie již česká cenová hladina nijak zásadně nevyčnívá a z hlediska globálního srovnání je sice Evropa energeticky drahá, ale rozdíly oproti zbytku světa se spíše sbližují,“ poznamenal dále Tomáš Pacovský.

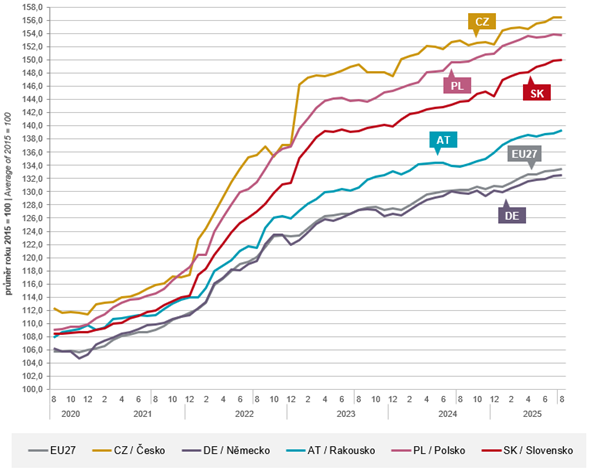

Graf 2: Harmonizovaný index spotřebitelských cen, mezinárodní srovnání

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-zari-2025

Druhý graf ukazuje jev, na který upozorňuje analytický tým PKF APOGEO již delší dobu (například ZDE či ZDE). Jak je vidět v porovnání s vybranými zeměmi a průměrem Evropské unie, tak česká ekonomika má dlouhodobě, a to i v předchozím desetiletí tedy dávno před finanční krizí v sobě zakódovanou vyšší míru inflace.

„Kdybychom chtěli správně přečíst Graf 2, tak je třeba si především uvědomit, že všechny země začínají v rámci tohoto srovnávacího modelu tím, že rok 2015 je nulou a od něj se pak všechno odvíjí. Ve skutečnosti bychom při protažení grafu ještě o těch pět let zpátky zjistili, že až na nepodstatné okamžiky trpěla česká ekonomika vyšší inflací než okolí celou tuto dobu. To je samozřejmě věc k zamyšlení, říká nám to hodně nepříjemnou skutečnost, že si možná trochu příliš idealizujeme naši protiinflační politiku a naši úspěšnost a odolnost české koruny,“ dodal Pacovský.

Co se týká výhledu snižování sazeb České národní banky, neočekává analytický tým PKF APOGEO žádnou podstatnou změnu v dosavadním náhledu Bankovní rady na situaci. Vzhledem k tomu, že k rizikům objektivním a reálně již existujícím se po volbách přiřadila i téměř jistota rozpočtového schodku, bude Bankovní rada i nadále nesporně především opatrná. „Samozřejmě samotné rozpočtové provizorium inflaci nijak zásadně ovlivnit nemůže a jelikož jde reálně o zmrazení výdajů na předchozí úrovni, tak objektivně působí provizorium spíše potenciálně protiinflačně. Avšak česká ekonomika se ukazuje jako nervózní organismus náchylný k trochu hysterickým reakcím, takže i když to odporuje teorii, nejistota daná provizoriem by se mohla spíše než tlakem na pokles cen projevit snahou producentů a distributorů využít situace,“ poznamenal Tomáš Pacovský s tím, že pořád za nejpravděpodobnější verzi považuje ponechání sazeb po zbytek roku na jejich současné úrovni nebo jejich skutečně jenom mírné snížení na konci roku.

Autor: Tomáš Pacovský - Managing Partner